إدخال دفتر يومية المسؤولية المحتملة | كيفية تسجيل الالتزامات المحتملة؟

المسؤولية الطارئة هي الخسارة المحتملة ، التي يعتمد حدوثها على بعض الأحداث غير المواتية وعندما يكون هذا الالتزام محتملاً ويمكن تقديره بشكل معقول ، يتم تسجيله كخسارة أو مصروف في بيان الدخل.

نظرة عامة على إدخال دفتر يومية المسؤولية الطارئة

الخصوم المحتملة التي يعتمد حدوثها على نتيجة حدث مستقبلي غير مؤكد يتم احتسابها كخصوم طارئة في البيانات المالية. على سبيل المثال ، قد تنشأ أو لا تنشأ هذه الالتزامات إلى الشركة وبالتالي تعتبر التزامات محتملة أو غير مؤكدة. تتضمن بعض الأمثلة الشائعة على إدخال دفتر اليومية للمسؤولية الطارئة النزاعات القانونية ومطالبات التأمين والتلوث البيئي وحتى ضمانات المنتج التي تؤدي إلى مطالبات طارئة.

وفقًا للالتزام الطارئ للمعايير الدولية لإعداد التقارير المالية (IFRS) ، يتم تعريفه على النحو التالي:

- التزام محتمل يعتمد على حدوث حدث مستقبلي غير مؤكد ؛

- التزام حالي ولكن الدفع غير محتمل ، أو لا يمكن قياس المبلغ بشكل موثوق.

قواعد تسجيل الالتزامات المحتملة وفقًا للمعايير الدولية لإعداد التقارير المالية

لتسجيل التزام محتمل أو طارئ في البيانات المالية ، فإنه يحتاج إلى توضيح معيارين أساسيين بناءً على احتمال حدوثه والقيمة المرتبطة به كما هو موضح أدناه:

- احتمال حدوث التزام طارئ مرتفع (أي أكثر من 50٪) و

- تقدير قيمة الالتزام المحتمل ممكن.

عند تصفية هذين المعيارين الأساسيين ، سيتم تسجيل الالتزامات المحتملة في دفتر اليومية وتسجيلها على النحو التالي:

- خسارة أو مصروف في بيان الربح والخسارة ؛

- المسؤولية في الميزانية العمومية.

ولكن إذا كانت فرص حدوث التزام طارئ ممكنة ولكن من غير المحتمل أن تنشأ قريبًا ، فإن تقدير قيمتها أيضًا غير ممكن ، فلن يتم تسجيل مثل هذه الخسائر الطارئة في البيانات المالية.

ومع ذلك ، ينبغي الإفصاح الكامل في حواشي البيانات المالية.

كيفية تسجيل إدخال دفتر يومية المسؤولية الطارئة؟

دعونا نرى بعض الأمثلة البسيطة لإدخال دفتر يومية المسؤولية المحتملة لفهمها بشكل أفضل.

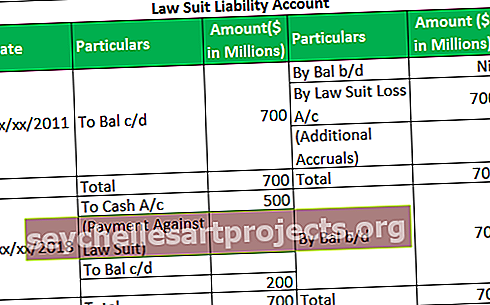

أخذ مثال دعوى قضائية شهيرة من Apple ضد Samsung ، حيث رفعت Apple دعوى قضائية ضد Samsung لسرقة التكنولوجيا وانتهاك حقوق براءات الاختراع. طالبت شركة آبل بمبلغ 2.5 مليار دولار عندما بدأت الدعوى في عام 2011 ، لكنها فازت بأكثر من 500 مليون دولار في الحكم النهائي في عام 2018.

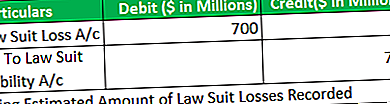

اعتبرت الدعوى بمثابة التزام عرضي في دفاتر Samsung ltd بقيمة تقديرية قدرها 700 مليون دولار.

- قم بإعداد إدخالات دفتر اليومية للسنة المنتهية في 2011 ، بافتراض أنه من المحتمل أن تكون Samsung مسؤولة عن دفع مبلغ 700 مليون دولار.

- قم بإعداد قيود اليومية للسنة المنتهية في 2011 ، بافتراض أنه ليس من المحتمل أن تكون Samsung مسؤولة عن دفع أي مبلغ.

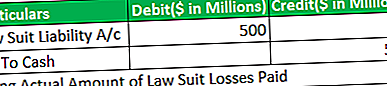

- بالنظر إلى عدم وجود دعاوى قضائية معلقة أخرى ، تقوم بإعداد إدخالات دفتر اليومية للسنة المنتهية في 2018 ، حيث خسرت Samsung الدعوى القضائية وعليها دفع 500 مليون دولار.

# 1 - المبلغ مقدر ، واحتمال حدوثه مرتفع

# 2 - احتمالية الحدوث أقل أو لا شيء

- لن يتم تمرير إدخالات دفتر اليومية. لا يتم استحقاق الخسارة لأنه من غير المحتمل أن تنشأ الالتزامات قريبًا.

- يجب الإفصاح الكامل في حواشي البيانات المالية لأن المسؤولية قد لا تنشأ في وقت قريب ، ولكن هناك احتمال لحدوثها في سنوات لاحقة.

# 3 - دفع الدعوى المفقودة

دفتر الأستاذ لمسؤولية الدعوى للسنة المنتهية في 2011 و 2018