التكلفة الصريحة (تعريف ، مثال) | التصنيف والاستخدامات

ما هي التكلفة الصريحة؟

تتكون التكلفة الصريحة من التكلفة التي تتكبدها الشركة حيث يتم السداد النقدي الفعلي للإنفاق على مثل هذه النفقات مثل الإيجار والراتب والأجور ومصاريف ترويج المبيعات والمصروفات العامة والإدارية والمبيعات الأخرى ، وتؤدي هذه التكاليف دائمًا إلى تدفق النقد في الخارج. منظمة الأعمال.

هذه هي التكاليف التي تنفقها الشركة لدفع الأجور والمواد الخام والمرافق والإعلانات والرهن العقاري والإيجارات وما إلى ذلك. نسجل هذه التكاليف في البيانات المالية. الشرط الوحيد هو أنه يجب أن يكون التدفق النقدي للشركة. ينصب التركيز على "النقد" هنا. لهذا السبب ، إذا قام المحاسب بتضمين الاستهلاك والإطفاء تحت هذه التكلفة ، فلن يكون ذلك صحيحًا.

إليك كيف يمكننا حساب التكاليف الصريحة -

التكاليف الصريحة = التدفقات النقدية الخارجة المسجلة في البيانات المالية للشركة

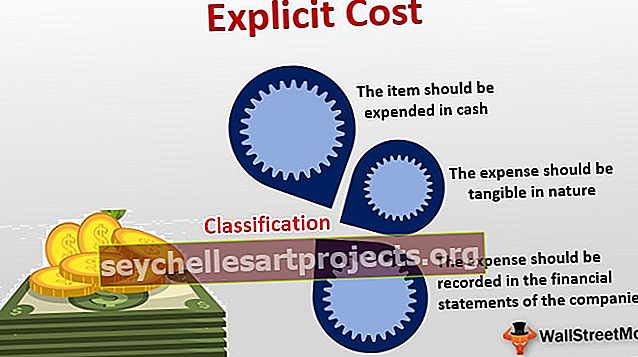

تصنيف

هذه هي الشروط -

- أولاً ، يجب إنفاق "العنصر" نقدًا. على سبيل المثال ، إذا كنت تشتري مساحة إعلانية في الصحيفة ، فعليك أن تدفع نقدًا لشركة الصحيفة. وبالتالي يمكنك اعتبار نفقات الإعلان على أنها نفقات صريحة. ومع ذلك ، فإن مصروفات الاستهلاك لا تعني إنفاق نقدي. هذا يعني أنك لن تعتبر مصروفات الإهلاك كمصروفات صريحة.

- ثانيًا ، يجب أن تكون المصاريف ملموسة بطبيعتها (وليست غير ملموسة).

- ثالثًا ، يجب على الشركة تسجيل المصروفات في بياناتها المالية.

لفهم هذا ، يجب علينا أيضًا فهم التكاليف الضمنية. التكاليف الضمنية هي التكاليف التي لا يتم إنفاقها ولكنها ضمنية. الفائدة على رأس مال المالك ، وإيجار مبنى المالك ، وما إلى ذلك هي تكاليف ضمنية.

من ناحية أخرى ، فإن النفقات الصريحة هي عكس التكاليف الضمنية ، ويطلق عليها تكاليف "من الجيب".

استخدام التكلفة الصريحة

هناك نوعان من الأرباح تؤكد كل شركة - الربح المحاسبي والأرباح الاقتصادية.

يأخذ الربح المحاسبي النفقات الضمنية في الاعتبار ، إلى جانب المصاريف الصريحة. ومع ذلك ، فإن الربح الاقتصادي لا يأخذ في الاعتبار التكاليف الضمنية. إذا قمنا بخصم التكاليف الضمنية من الربح المحاسبي ، فإننا نحصل على ربح اقتصادي.

باستخدام المصروفات الصريحة ، يمكن للشركة فهم نفقاتها الفعلية وما هي نفقاتها الضمنية. على سبيل المثال ، إذا قررت الإدارة العليا تقليل تكلفة الشركة ، فإنها عادة ما تنظر إلى النفقات الصريحة وليس التكاليف الضمنية.

المصروفات الصريحة هي نفقات حقيقية تسجلها الشركة في بياناتها المالية.

مثال على التكلفة الصريحة

لنأخذ مثالاً عمليًا حتى نتمكن من فهم كيفية عمله.

طلبت الإدارة العليا لشركة Kingsman Tailors من المحاسب معرفة إجمالي التكاليف الصريحة للسنوات الخمس الماضية - من عام 2013 إلى عام 2017.

هذه لقطة -

- استهلاك المواد الخام لكل عام هو نفسه ، أي 100،000 دولار.

- زادت نفقات الإعلان كل عام بمقدار 10000 دولار. في عام 2013 ، كانت تكلفة الإعلان 14000 دولار.

- زاد إيجار المصنع بمقدار 2000 دولار كل عام. في عام 2013 ، كان 10000 دولار.

- انخفضت نفقات المعدات بشكل كبير على مر السنين. لقد كان 150000 دولار في عام 2013 وانخفض بمقدار 25000 دولار كل عام.

اكتشف إجمالي التكاليف الصريحة للدموع 2013 إلى 2017.

ها هي العملية الحسابية -

| تكلفة صريحة | 2013 | 2014 | 2015 | 2016 | 2017 |

| مواد أولية | 100،000 دولار | 100،000 دولار | 100،000 دولار | 100،000 دولار | 100،000 دولار |

| إعلان | 14000 دولار | 24000 دولار | 34000 دولار | 44000 دولار | 54000 دولار |

| إيجار | 10000 دولار | 12000 دولار | 14000 دولار | 16000 دولار | 18000 دولار |

| ادوات | 150 ألف دولار | 125000 دولار | 100،000 دولار | 75000 دولار | 50000 دولار |

| مجموع | 274000 دولار | 261000 دولار | 248000 دولار | 235000 دولار | 222000 دولار |