ملاحظات مستحقة الدفع في الميزانية العمومية (التعريف ، إدخالات دفتر اليومية)

ما هي الأوراق النقدية المستحقة الدفع؟

السندات المستحقة الدفع هي سند إذني يقدمه المُقرض للمقترض لاتفاق بين هذين الاثنين حيث يلتزم المقترض بدفع مبلغ معين للمقرض خلال فترة زمنية محددة مع الفائدة.

أنواع الأوراق النقدية المستحقة الدفع في الميزانية العمومية

هناك نوعان -

سندات قصيرة الأجل مستحقة الدفع

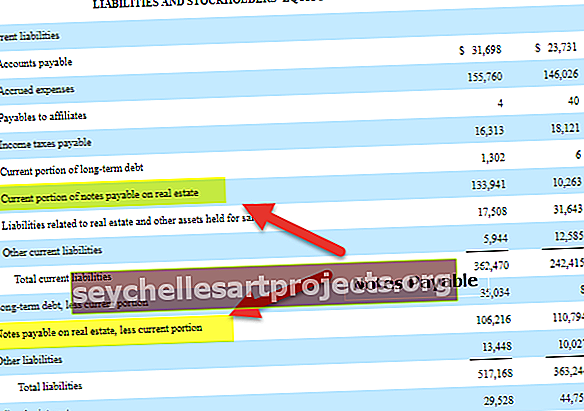

أولاً ، تضع الشركة الأوراق النقدية المستحقة الدفع كالتزام قصير الأجل. تضعها الشركة كالتزام قصير الأجل عندما تكون مدة تلك السندات المستحقة الدفع مستحقة في غضون عام. كما نرى من المثال أعلاه ، لدى CBRE الجزء الحالي من الأوراق النقدية بقيمة 133.94 مليون و 10.26 مليون دولار في 2005 و 2004 على التوالي.

سندات طويلة الأجل مستحقة الدفع

من ناحية أخرى ، إذا كانت السندات مستحقة الدفع بعد 12 شهرًا أو أكثر ، فإن هذا يعتبر التزامًا طويل الأجل. على سبيل المثال ، لدى CBRE مستحقات طويلة الأجل تبلغ 106.21 مليون و 110.02 مليون دولار في 2005 و 2004 على التوالي.

في القسم التالي ، سنرى كيفية تمرير إدخالات دفتر اليومية.

ملاحظات إدخالات دفتر اليومية الدائنة

من المهم فهم إدخالات دفتر اليومية للأوراق المستحقة الدفع. سيؤدي القيام بذلك إلى تمكين الفرد من فهم التفاصيل الدقيقة.

هيا بنا نبدأ.

يرجى ملاحظة أنه يتم تسجيل الإدخال في مجلة المستفيد (بمعنى من يقوم بإدخال الملاحظات في الميزانية العمومية ، أي العميل).

الإدخال الأول سيكون -

النقدية A / C ……………… .. 1000 درهم -

إلى سندات الدفع A / C ......Cr - 1000

لقد مررنا هذا الإدخال في دفاتر العملاء لأنه يشير إلى أن العميل قد اقترض المال بدلاً من الأوراق المستحقة الدفع.

هنا ، قمنا بخصم النقد لأن النقد هو أحد الأصول. وعندما نتلقى النقد ، تزداد الأصول. عندما يتم زيادة أحد الأصول ، نقوم بخصم الحساب. في الوقت نفسه ، قمنا بإيداعها لأنها مسؤولية. كإحدى المسؤوليات ، يتم زيادتها. عندما تزداد الخصوم ، نضيف إلى الحساب.

سيكون الإدخال التالي إدخالًا لنفقات الفائدة.

من وجهة نظر العميل ، فإن دفع الفائدة عبارة عن مصاريف ؛ لكن العميل لم يدفع الفائدة بعد. إذن هذا هو إدخال المجلة الذي سنمرره في دفاتر حسابات العميل -

مصاريف الفوائد A / C ......................Dr 150 -

للفائدة المستحقة الدفع A / C ......Cr - 50

نقدًا لحساب A / C ............................ كر - 100

في إدخال دفتر اليومية هذا ، قمنا بخصم مصروفات الفائدة. حساب الفائدة هو حساب. عندما تزيد المصاريف ، نقوم بخصم الحساب. في الوقت نفسه ، قمنا بإضافة الفائدة المستحقة الدفع. لماذا؟ لأن مصروفات الفائدة لم يتم سدادها بالكامل بعد. لهذا السبب نتعامل معها على أنها مسؤولية. عندما تزداد المسؤولية ، نضيف إلى الحساب. هنا قامت الشركة بسداد جزء من الفائدة ؛ لهذا السبب قمنا بإضافة حساب نقدي لأنه عندما تنخفض الأصول ، نضيف إلى الحساب.

بعد ذلك ، سيكون هناك إدخال في دفتر اليومية عندما يتم دفع المبلغ بالكامل مع الفائدة المستحقة الدفع.

في هذه الحالة ، سنمرر إدخال دفتر اليومية التالي -

الكمبيالات المستحقة الدفع A / C …………………. 1000 درهم -

الفوائد المستحقة الدفع A / C ……………… .. 50 د.

نقدا A / C ......Cr - 1050

يرجى ملاحظة أن إدخال دفتر اليومية أعلاه سيتم تمريره فقط في وقت سداد المبلغ بالكامل.

هنا ، سنقوم بخصمها لأنه لن تكون هناك مسؤولية بعد الآن بمجرد سداد المبلغ بالكامل. سنقوم أيضًا بخصم الفائدة المستحقة لأن جزءًا من الفائدة كان مستحقًا ، ولكن ليس الآن.

ونحن نقيد الحساب النقدي لأن النقد كأصل يخرج من الشركة. نظرًا لأن النقد هو أحد الأصول ، فعند انخفاضه ، سنخصم من الحساب.

مقالات مقترحة

لقد كان هذا دليلًا إلى ملاحظات الدائنين في الميزانية العمومية وتعريفها. نناقش هنا أمثلة الملاحظات المستحقة الدفع جنبًا إلى جنب مع قيود اليومية والشرح. يمكنك أيضًا إلقاء نظرة على هذه المقالات أدناه لمعرفة المزيد حول المحاسبة -

- قارن - الحسابات الدائنة مقابل الأوراق الدائنة

- مثال على قبض الملاحظات

- تعريف تحليل الميزانية العمومية

- أنواع الخصوم في الميزانية العمومية

- عامل معدل الإيجار <