شطب المخزون | تسجيل إدخالات دفتر اليومية (خطوة بخطوة)

تعريف تدوين المخزون

يعني تخفيض المخزون بشكل أساسي تقليل قيمة المخزون لأسباب اقتصادية أو متعلقة بالتقييم. عندما تنخفض قيمة المخزون لأي سبب من الأسباب ، يتعين على الإدارة خفض قيمة هذا المخزون وتقليل قيمته المبلغ عنها من الميزانية العمومية.

المخزون هو المواد المملوكة لأي عمل تجاري والتي سيتم بيعها من أجل الإيرادات أو مفيدة للتحويل إلى سلع نهائية لبيعها من أجل الإيرادات. قد يصبح المخزون متقادمًا أو يصبح أقل قيمة ؛ في ذلك الوقت ، يتعين على الإدارة تدوين قيمة المخزون. يتعين على الإدارة أن تقارن الفرق بين القيمة الفعلية للمخزون مقابل القيمة الأصلية للمخزون عندما تم شراؤه في البداية ، وسيتم تحويل الفرق بين الاثنين إلى المخزون ، وقم بتدوين الحساب.

شرح تدوين المخزون

نستخدم طريقة تدوين المخزون في الحالة التي تنخفض فيها قيمة المخزون بسبب انخفاض القيمة بسبب السوق أو لأسباب اقتصادية أخرى. إنه عكس كتابة المخزون حيث تزداد قيمة المخزون من قيمته الدفترية. الشطب والشطب هما مصطلحان مختلفان تمامًا في طبيعة المحاسبة. نستخدم عملية شطب عندما تنخفض القيمة من قيمتها الدفترية ، لكن الشطب يعني أن قيمة المخزون أصبحت صفراً.

خلال تقييم المخزون الفصلي أو السنوي ، يتعين على الإدارة وضع القيمة العادلة للمخزون في الدفاتر. يجب تقييم المخزون بشكل مناسب وفقًا للطرق المحاسبية ووفقًا لتقييم السوق أيضًا. في بعض الأحيان تزداد قيمة المخزون ، وفي بعض الأحيان يتعين علينا تدوين قيمة المخزون ، وهو ما يسمى شطب المخزون. كما يعتمد أيضًا على الهيكل المادي للمخزون.

بالنسبة لنفس دفعة المخزون ، قد تقوم الإدارة بشطب أو شطب أو في بعض الأحيان شطب تقييم المخزون.

خطوات لتسجيل شطب المخزون

لتسجيل عملية تدوين المخزون في الكتب ، نحتاج إلى تقليل المخزون عن طريق إنشاء حساب جرد مقابل. دعونا نفهم بالطريقة التالية ،

- أولاً ، يجب على الإدارة أن تفهم التأثير وكذلك قيمة تخفيض المخزون لأن هذه القرارات ستؤثر على عملية المعالجة المحاسبية لتدوين المخزون.

- بمجرد أن تحدد الإدارة قيمة المخزون ، والتي يجب تدوينها ، فإنها تحتاج إلى تحديد ما إذا كانت هذه القيمة صغيرة نسبيًا أم كبيرة للإدارة. سيتغير هذا القرار من شركة إلى أخرى.

- إنها عملية تقليل قيمة المخزون للحفاظ على حقيقة أن نفس الجزء من المخزون يقدر بأنه عديم القيمة ، وهو ما يظهر في الكتب.

- سيتم تسجيل قدر معين من تخفيض المخزون كمصروف لتلك الفترة المحددة. وتتم هذه العملية في وقت واحد ، على عكس الإهلاك الذي يتم تسجيله لأكثر من فترة.

إدخالات دفتر اليومية المحاسبية لتدوين المخزون

لنأخذ مثالاً ، هناك منتج يكلف 100 دولار ، ولكن بسبب الظروف الاقتصادية الضعيفة ، انخفضت تكلفة المنتج بنسبة 50٪. لذلك ، انخفضت قيمة المخزون أو كانت لها قيمة خردة فقط. وبالتالي ، ستسجل الإدارة هذا الاختلاف في الكتب ، وهو ما يسمى تدوين المخزون.

هناك طريقتان لتسجيل هذا وفقًا للمثال أدناه ،

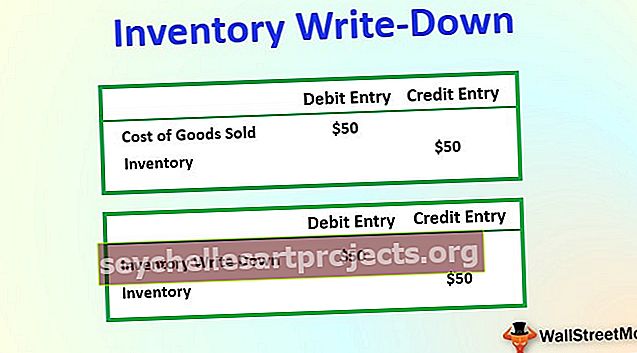

# 1 - إدخالات دفتر اليومية عندما تكون عملية تدوين المخزون صغيرة وذات أهمية

# 1 - إدخالات دفتر اليومية عندما تكون تدوين المخزون عالية بشكل ملحوظ

يجب أن تكون الإدارة على دراية بهذا الجزء من إدارة المخزون ، حيث يؤثر ذلك على الأعمال بعدة طرق. سيوفر إعادة ترميز القيمة الحقيقية للمخزون في الحسابات الصورة الصحيحة للأعمال.

يجب ألا نسجل قيمة هذا الشطب في فترة مقبلة. يجب أن يتم تسجيله في فترة معينة عندما تم حسابه.

تأثير شطب المخزون على البيانات المالية

إن تخفيض المخزون هو مصروف بطبيعته سيقلل من صافي الدخل في سنة مالية معينة. خلال السنة المالية ، يمكن أن تؤثر أيضًا أي سلع تالفة في الإنتاج أو تلف أثناء التسليم من مكان إلى آخر ، أو البضائع المسروقة أو المستخدمة كتجارب وعينات ، على مخزون التخفيض.

يمكن تلخيص تأثير تخفيض المخزون على النحو التالي ،

- يقلل من قيمة المخزون ، الذي يتم تسجيله كمصروفات في حساب الربح والخسارة ، مما يقلل من صافي الدخل لأي سنة مالية معينة.

- إذا كان أي عمل يستخدم المحاسبة النقدية ، فإن الإدارة تقوم بتدوين قيمة المخزون كلما حدثت مشاكل ، ولكن في حالة المحاسبة على أساس الاستحقاق ، قد تختار الإدارة إنشاء حساب احتياطي المخزون لتغطية الخسائر المستقبلية بسبب تغييرات تقييم المخزون.

- كما أنه يؤثر على COGS لأي فترة معينة. دعونا نفهم من الصيغة المذكورة أدناه ، تكلفة البضائع المباعة = فتح المخزون + عمليات الشراء - إغلاق المخزون . عندما نستخدم هذا التخفيض ، فإنه يزيد من تكلفة البضائع المباعة (COGS) لأي فترة معينة ، لأن الإدارة لن تكون قادرة على استلام مدفوعات البضائع المذكورة ، مما يقلل من صافي الدخل والدخل الخاضع للضريبة أيضًا. قيمة المخزون ، التي تم تدوينها ، لن تجني أي أموال للشركة.

- لها تأثير كبير على صافي الربح أو الميزانية العمومية لأي شركة ، حيث أن التغيرات في قيمة أي مخزون أو أصول ستؤثر على ربحية الشركة.