أنواع تحليل النسب | أعلى 5 أنواع من النسب مع الصيغ

أعلى 5 أنواع من تحليل النسب

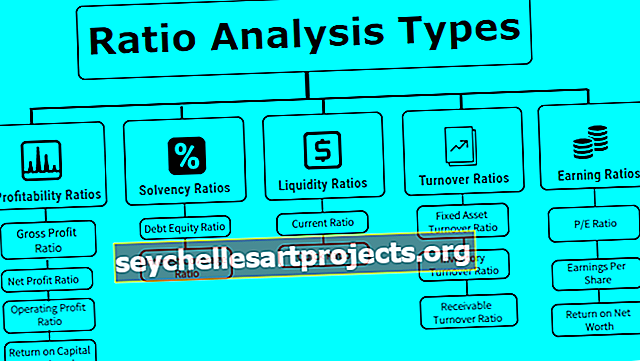

يتم إجراء تحليل النسب لتحليل البيانات المالية للشركة واتجاه نتائج الشركة على مدار سنوات حيث توجد خمس فئات رئيسية للنسب مثل نسب السيولة ونسب الملاءة ونسب الربحية ونسبة الكفاءة ونسبة التغطية التي تشير إلى أداء الشركة و تشمل الأمثلة المختلفة لهذه النسب النسبة الحالية والعائد على حقوق الملكية ونسبة الدين إلى حقوق الملكية ونسبة توزيعات الأرباح ونسبة السعر إلى الأرباح.

يتم أخذ بسط ومقام النسبة المراد حسابها من البيانات المالية ، مما يعبر عن علاقة مع بعضهما البعض.

إنها أداة أساسية تستخدمها كل شركة للتأكد من السيولة المالية وعبء الديون وربحية الشركة ومدى جودة وضعها في السوق مقارنة بالنظراء.

أعلى 5 أنواع من تحليل النسب

هناك أنواع مختلفة من تحليل النسب التي تم حسابها من قبل كل شركة لتقييم أداء الأعمال. ببساطة يمكننا تقسيمه على النحو التالي:

اكتب # 1 - نسب الربحية

يقترح هذا النوع من تحليل النسبة العوائد التي تم إنشاؤها من الأعمال باستخدام رأس المال المستثمر.

نسبة الربح الإجمالي

يمثل الربح التشغيلي للشركة بعد تعديل تكلفة البضائع المباعة. كلما ارتفعت نسبة الربح الإجمالي ، انخفضت تكلفة البضائع المباعة ، وزاد رضا الإدارة.

معادلة نسبة الربح الإجمالي = إجمالي الربح / صافي المبيعات * 100.نسبة صافي الربح

يمثل الربحية الإجمالية للشركة بعد خصم جميع المبالغ النقدية وعدم وجود مصروفات نقدية: فكلما ارتفعت نسبة صافي الربح ، زادت القيمة الصافية ، وقوة الميزانية العمومية.

صيغة نسبة صافي الربح = صافي الربح / صافي المبيعات * 100نسبة ربح التشغيل

إنه يمثل سلامة الشركة والقدرة على سداد التزامات ديونها.

صيغة نسبة ربح التشغيل = Ebit / صافي المبيعات * 100العائد على رأس المال العامل

تمثل ROCE ربحية الشركة برأس المال المستثمر في الأعمال التجارية.

العائد على صيغة رأس المال المستخدم = Ebit / رأس المال المستخدماكتب # 2 - نسب الملاءة

تشير أنواع تحليل النسبة هذه إلى ما إذا كانت الشركة قادرة على سداد ديون المقرضين أم لا.

نسبة مشاركة حقوق الديون

تمثل هذه النسبة الرافعة المالية للشركة. تعني نسبة d / e المنخفضة أن الشركة لديها قدر أقل من الديون في دفاترها وأن حقوق الملكية مخففة بشكل أكبر. 2: 1 هي نسبة دين إلى حقوق ملكية مثالية يجب أن تحتفظ بها أي شركة.

صيغة نسبة حقوق الملكية = إجمالي الدين / صندوق المساهمين.حيث ، إجمالي الدين = طويل الأجل + قصير الأجل + أموال المساهمين ذات المدفوعات الثابتة الأخرى = رأس المال السهمي + الاحتياطيات + رأس المال التفضيلي - الأصول الوهمية.

نسبة تغطية الفائدة

إنه يمثل عدد المرات التي تكون فيها أرباح الشركة قادرة على تغطية مصروفات الفوائد الخاصة بها. كما أنه يشير إلى قدرة الشركة على الوفاء بالالتزامات المالية في المستقبل القريب حيث أنه كلما ارتفعت النسبة زادت الراحة للمساهمين والمقرضين فيما يتعلق بخدمة التزامات الديون والتشغيل السلس للعمليات التجارية للشركة.

صيغة نسبة تغطية الفائدة = Ebit / مصاريف الفائدةاكتب # 3 - نسب السيولة

تمثل هذه النسب ما إذا كانت الشركة لديها سيولة كافية للوفاء بالتزاماتها قصيرة الأجل أم لا. معدلات السيولة المرتفعة أكثر ثراءً بالنقد في الشركة.

النسبة الحالية

يمثل سيولة الشركة من أجل الوفاء بالتزاماتها في الـ 12 شهرًا القادمة. كلما ارتفعت النسبة الحالية ، زادت قوة الشركة في سداد التزاماتها المتداولة. ومع ذلك ، تشير النسبة الحالية المرتفعة جدًا إلى أن الكثير من الأموال عالقة في المستحقات التي قد لا تتحقق في المستقبل.

صيغة النسبة الحالية = الأصول الجارية / الخصوم المتداولةمعدل سريع

إنه يمثل مدى ثراء الشركة بالنقد لسداد التزاماتها الفورية على المدى القصير.

صيغة النسبة السريعة = النقد وما يعادله + الأوراق المالية القابلة للتسويق + الذمم المدينة / الخصوم المتداولةاكتب # 4 - نسب الدوران

تشير هذه النسب إلى مدى كفاءة استخدام أصول وخصوم الشركة لتوليد الإيرادات.

نسبة دوران الأصول الثابتة

يمثل معدل دوران الأصول الثابتة كفاءة الشركة في تحقيق إيرادات من أصولها. بعبارات بسيطة ، هو عائد على الاستثمار في الأصول الثابتة. صافي المبيعات = إجمالي المبيعات - العوائد. صافي الأصول الثابتة = إجمالي الأصول الثابتة - الاستهلاك المتراكم.

متوسط صافي الأصول الثابتة = (الرصيد الافتتاحي لصافي الأصول الثابتة + الرصيد الختامي لصافي الأصول الثابتة) / 2.

معادلة معدل دوران الأصول الثابتة = صافي المبيعات / متوسط الأصول الثابتةمعدل دوران المخزون

تمثل نسبة دوران المخزون مدى سرعة الشركة في تحويل مخزونها إلى مبيعات. يتم حسابه بالأيام للدلالة على الوقت المطلوب لبيع السهم في المتوسط. يتم أخذ متوسط المخزون في هذه الصيغة نظرًا لأن مخزون الشركة يتقلب طوال العام.

معادلة معدل دوران المخزون = تكلفة البضائع المباعة / متوسط المخزوننسبة دوران الذمم المدينة

يعكس معدل دوران الذمم المدينة كفاءة الشركة في تحصيل مستحقاتها. يشير إلى عدد المرات التي يتم فيها تحويل المستحقات إلى نقد. تشير نسبة دوران المستحقات المرتفعة أيضًا إلى أن الشركة تجمع الأموال نقدًا.

معادلة معدل دوران الذمم المدينة = صافي مبيعات الائتمان / متوسط الذمم المدينة# 5 - نسب الربح

يتحدث هذا النوع من تحليل النسبة عن العوائد التي تحققها الشركة لمساهميها أو مستثمريها.

نسبة السعر إلى العائد

تمثل نسبة PE مضاعف أرباح الشركة ، والقيمة السوقية للأسهم على أساس مضاعف pe. تعد نسبة السعر إلى العائد المرتفعة علامة إيجابية للشركة لأنها تحصل على تقييم عالٍ في السوق للاندماج والفرصة.

معادلة نسبة السعر إلى العائد = سعر السوق لكل سهم / عائد السهمربحية السهم

تمثل ربحية السهم القيمة النقدية لأرباح كل مساهم. إنه أحد المكونات الرئيسية التي ينظر إليها المحلل أثناء الاستثمار في أسواق الأسهم.

معادلة ربحية السهم = (صافي الدخل - توزيعات الأرباح المفضلة) / (المتوسط المرجح للأسهم القائمة)العائد على صافي الثروة

يمثل مقدار الربح الذي حققته الشركة من رأس المال المستثمر من المساهمين في الأسهم والأفضليات على حد سواء.

العائد على صيغة صافي القيمة = صافي الربح / حقوق المساهمين. صناديق الأسهم = حقوق الملكية + التفضيل + الاحتياطيات - الأصول الوهمية.استنتاج

ما ذكر أعلاه هو بعض أنواع تحليل النسب التي يمكن أن تستخدمها الشركة لتحليلها المالي. بهذه الطريقة ، يعد تحليل النسبة أداة مهمة جدًا لأي نوع من التخطيط الاستراتيجي للأعمال من قبل الإدارة العليا للشركة.