الفرضية | التعريف | ما هي اتفاقية Hypothecation؟

ما هو Hypothecation؟

Hypothecation هي عملية يتلقى فيها المُقرض أصلًا يتم تقديمه له / لها كضمان ثانوي ويتم ذلك إلى حد كبير في حالة الأصول المنقولة بطبيعتها لغرض تحديد الرسوم مقابل ضمان الضمان لقرض معين .

خاطئة

إنه مشابه تقريبًا للرهن العقاري ، ولكن هناك خيط رفيع بين الرهن العقاري والرهن. في الرهن ، لا يتم تحويل الأصول على الفور إلى المقرض. يبقى في مصلحة المقترض. الآن إذا كان المقترض غير قادر على دفع المال ، فيمتلكه المقرض. وبعد ذلك ربما يبيعها المُقرض لاستعادة المال. هناك فرق آخر بين الاثنين. في الرهن ، فإن الممتلكات المعرضة للخطر ليست ممتلكات غير منقولة ، بل ممتلكات منقولة مثل السيارة ، والمركبات ، والحسابات المدينة ، والأسهم ، إلخ

أيضًا ، في هذا ، يكون مبلغ القرض أيضًا أقل بكثير من قروض الإسكان. لذلك ، فإن الشروط والأحكام ليست صارمة كما هو الحال في الرهون العقارية.

مثال

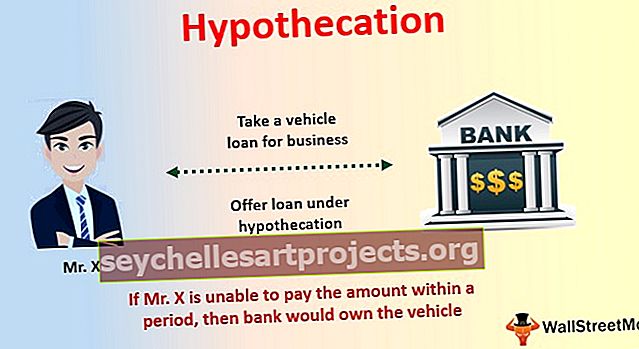

لنأخذ مثالاً على فرضية لتوضيح المفهوم. لنفترض أنك قررت الحصول على قرض سيارة لعملك. هذا سوف يستخدم لعملك لذلك ، تقدمت وتوجهت إلى أحد البنوك.

قال البنك إنه سيقدم لك قرضًا ، لكن عليك أن تأخذ القرض برهن. وأوضح البنك كذلك أن السيارة التي تريد أن تأخذها ستستخدمها وستمتلكها أنت فقط. سيساعدك البنك في القرض. لكن السيارة التي تمتلكها سيتم رهنها وإذا لم تكن قادرًا على دفع المبلغ المستحق للبنك خلال فترة زمنية معينة ، فسيتم امتلاك السيارة من قبل البنك.

لقد وافقت على اقتراح البنك وقدم لك البنك قرضًا.

ما هي اتفاقية الرهن؟

اتفاقية الرهن بين المقترض والمقرض لا تتم باتفاق شفهي. بل يتم ذلك من خلال وثيقة تسمى فعل الرهن.

فيما يلي قائمة بالأشياء التي تم تضمينها في اتفاقية الرهان -

- تعريفات

- تأمين للتأكد من أن الأصل في حالة جيدة.

- حقوق المُقرض في التحقق من الأصل قبل إعطاء موافقته.

- يجب أن يلتزم الطرفان بالحقوق والشروط والأحكام.

- الامن

- عائدات التأمين.

- إنجازات من المبيعات.

- المسؤولية التي تقع على عاتق كل طرف.

- الاختصاص القضائي وما إلى ذلك.

هذا الفعل مهم جدًا لأنه بناءً على هذا الفعل يتم تنفيذ الاتفاقية بأكملها والالتزام بها. ويتحمل الطرفان مسؤولية متساوية للالتزام بالشروط والأحكام المذكورة في اتفاقية الرهن.

فوائد Hypothecation

في هذا ، يتمتع المقترض بالعديد من المزايا. دعونا نلقي نظرة عليهم واحدًا تلو الآخر -

- الملكية: هذا خيار أفضل بكثير بالنسبة للفرد الذي بدأ للتو في العمل أو المهنة. بالطبع ، هناك شروط وأحكام يجب اتباعها ، ولكن من أهم المزايا هي الملكية. بصفتك مقترضًا ، يمكنك الاحتفاظ بملكية الممتلكات المنقولة الخاصة بك وفي نفس الوقت ، ستحصل على مساعدة من البنك للحصول على القرض. الشرط الوحيد هو أن تدفع المبلغ المستحق في موعده.

- معدل فائدة أقل: نظرًا لوجود خيار لامتلاك الممتلكات المنقولة إذا لم يتم دفع الأموال في الوقت المحدد ، فإن البنك / الممول يتقاضى سعر فائدة أقل. هناك سببان مسؤولان عن فرض أسعار أقل. أولاً ، يوفر خيار امتلاك السيارة للمقرض إحساسًا بالأمان بأن الأموال ستستردها. ثانيًا ، إنه ليس قرضًا غير مضمون حيث ستكون هناك اتفاقية رهن موقعة بين طرفين.

- القروض الصغيرة: على عكس الرهن العقاري ، يتم ذلك لعدد صغير من القروض. نتيجة لذلك ، فهو سهل الاستخدام وسهل الدفع. بصفتك صاحب عمل ، إنها فرصة رائعة وغالبًا ما تستخدم أكثر من قروض الرهن العقاري.