حدود المحاسبة المالية (أعلى 12 مع شرح)

ما هو حدود المحاسبة المالية؟

يشير تقييد المحاسبة المالية إلى تلك العوامل التي قد تنفر مستخدم البيانات المالية ، سواء كانوا مستثمرين أو إداريين أو مديرين أو جميع أصحاب المصلحة الآخرين في الشركة ، في التوصل إلى أي قرار بمجرد الاعتماد على الحسابات المالية فقط.

يجب أن يكون من الصحيح القول أن قيود المحاسبة المالية هي تلك الجوانب التي لم تتم تغطيتها أو أخذها في الاعتبار أثناء إعداد البيانات المالية وبالتالي تؤثر على اتخاذ القرار الأساسي من قبل مستخدم البيانات المالية لأي غرض مطلوب معين.

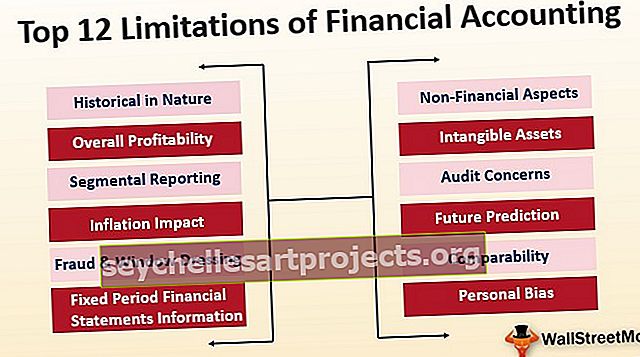

أعلى 12 قيود المحاسبة المالية

# 1 - تاريخية في الطبيعة:

- تعتمد المحاسبة المالية على طريقة التكلفة التاريخية ، مما يعني أن المحاسبة المالية تتطلب تسجيل المعاملات المالية بتكلفة الشراء أو الاستحواذ على المنتج أو الأصل.

- فشل في إدراك حقيقة أن المنتج أو الأصل قد يكون له قيمة سوقية مختلفة تمامًا كما في التاريخ. قد تجلب المنتجات أو الأصول القليل من القيمة إذا تم التخلص منها في التاريخ الحالي أو العكس.

- ينتهي هذا القيد بتقديم صورة غير دقيقة لمستخدم البيان المالي.

# 2 - الربحية الشاملة

- الانتقال إلى جانب الربحية: من الأهمية بمكان أن نفهم أن المحاسبة المالية تعطي معلومات مالية على أساس الكيان العام.

- بمعنى آخر ، يوفر معلومات تتعلق بأعمال الكيان ككل ؛ لا يقدم معلومات مالية لكل منتج أو قسم أو وظيفة.

# 3 - التقارير القطاعية

- يمكن للكيان أيضًا ممارسة الأعمال التجارية ضمن عدة قطاعات مختلفة. وبالتالي ، فإن الكيان يكسب إيرادات من هذه القطاعات ويتكبد تكاليف لتشغيل هذه الأعمال.

- لا تقدم المحاسبة المالية أي معلومات أو مدخلات ، أي هامش الربح لكل قطاع والتكاليف الخاصة بهذه القطاعات ، على التوالي.

- تفشل المحاسبة المالية في مراعاة حقيقة أن جميع أنواع الأعمال لها هوامش ربح متباينة وأيضًا أن لكل شركة متطلبات فريدة للتكاليف تحت رؤوس مختلفة.

- بالإضافة إلى ذلك ، تصبح عملية تتبع الجزء الأكثر ربحية والتي هي أقل ربح أو وحدة مريضة عملية مرهقة.

# 4 - تأثير التضخم

- تتطلب المحاسبة المالية تسجيل الأصول على أساس التكلفة التاريخية. وينطبق الشيء نفسه على الأصول المدرة للثروة على المدى الطويل أيضًا.

- في اقتصاد به تضخم مرتفع نسبيًا ، تنطوي المحاسبة المالية على مخاطر من خلال عدم تعديل هذه الأصول تجاه تغيرات التضخم ، وبالتالي تظهر ميزانية عمومية غير قوية للكيان إلى حد هذه الأصول طويلة الأجل.

# 5 - معلومات البيانات المالية للفترة الثابتة

- تتطلب المحاسبة المالية إعداد البيانات المالية لفترة محددة.

- قد لا يحصل المستخدم على عرض صحيح للمعلومات المالية بمجرد الرجوع إلى البيان المالي للفترة المحددة.

- أيضًا ، تختلف التدفقات النقدية للأعمال بسبب أي تغييرات مفاجئة أو كون العمل موسميًا.

- وبالتالي ، سيُطلب من المستخدم الرجوع إلى التقارير المالية حول الفترات المختلفة إلى جانب الحصول على الصورة الصحيحة للعمل.

# 6 - الاحتيال وتزيين النوافذ

- لعرض صافي قيمة مالية قوية ، قد يلجأ المحاسب أو الإدارة إلى تلبيس البيانات المالية.

- في مثل هذا السيناريو ، سيكون من الصعب على المستخدم معرفة هذه الحقيقة ، وقد يتخذ المستخدم القرار بناءً على هذه البيانات المالية التي لا تعطي رؤية دقيقة وعادلة لحالة الأعمال التي يتم تنفيذها.

# 7 - الجوانب غير المالية

- الجانب الأول والأهم من جوانب المحاسبة المالية هو أنها تسجل فقط تلك المعاملات التي يمكن قياسها من الناحية النقدية.

- ليس لديها مجال لتسجيل المعاملات ، على الرغم من أنها غير نقدية ، إلا أن لها تأثيرًا مهمًا على إدارة الأعمال.

- تؤثر عوامل مثل كفاءة الموظف ، والمنافسة في السوق ، والقوانين ، والنظام الأساسي الذي يحكم الأعمال والسيناريوهات الاقتصادية والسياسية ، على العمليات التجارية. ومع ذلك ، لم يجدوا مكانًا في الحسابات المالية للكيان.

# 8 - الأصول غير الملموسة

- لا تعترف المحاسبة المالية بالعديد من الأصول غير الملموسة. الأصول غير الملموسة مثل قيمة العلامة التجارية والشهرة وتطوير أصول جديدة لا تجد مكانًا في البيانات المالية.

- على العكس من ذلك ، فإنه يتطلب فرض رسوم على النفقات المتكبدة على إنشاء هذه الأصول غير الملموسة.

- وهذا يعطي صورة ضعيفة للغاية للميزانية العمومية ويؤثر على صافي قيمة تلك المنظمات التي تستثمر بشكل كبير في الأصول ولكنها منخفضة في المبيعات.

- إنها مشكلة كبيرة للعديد من الشركات الناشئة كونها شركات قائمة على تكنولوجيا المعلومات تستثمر بشكل كبير في الملكية الفكرية.

# 9 - مخاوف المراجعة

- تعمل كيانات تجارية مختلفة على مستوى صغير ومتوسط مع الأخذ في الاعتبار مستوى عمليات هذه الأعمال ، وتجنب المصاعب غير الضرورية ، فإن المراجعة ليست إلزامية ، بشرط أن تندرج ضمن الفئة المحددة.

- ومع ذلك ، لا يتعين على هذه الأعمال الصغيرة والمتوسطة إعداد بيانات مالية ولكنها ببساطة غير مطلوبة للمراجعة.

- في غياب التدقيق ، لا يقتصر الأمر على اتباعهم السياسات والمبادئ بشكل مناسب. وبالتالي ، مما يؤدي إلى السؤال عما إذا كانت البيانات المالية موثوقة؟

# 10 - التنبؤ في المستقبل

- تمت صياغة نظرية البيانات المالية بأكملها على أساس التكلفة التاريخية ومحددة للفترة كما هو مطلوب بموجب القانون.

- بكلمات بسيطة ، تستند جميع البيانات المالية إلى المعاملات السابقة ولا توفر أي مجال لتحليل ما يجب أن يكون قابلاً للتطبيق المتوقع أو المستقبلي للعمل.

- لا يقدم أي معلومات عن جوانب الاستقرار أو النمو للأعمال في السنوات القادمة.

# 11 - المقارنة

- لمقارنة البيانات المالية لشركات مختلفة ، يجب أن تكون السياسات المحاسبية المتبعة من قبل الشركات هي نفسها.

- ومع ذلك ، ليس هذا هو الحال من الناحية العملية ، حيث تتضمن السياسات المحاسبية استخدام الأحكام والتجارب ، ويمكن أن يختلف الأمر نفسه من كيان إلى كيان بناءً على نماذج أعمال مختلفة ومحاسبين مختلفين لديهم خبرة وكفاءة فريدة.

# 12 - التحيز الشخصي

- على الرغم من أن دفاتر الحسابات معدة لتأخذ في الاعتبار مبادئ المحاسبة ، فإن الكثير من هذه المبادئ تتطلب من المحاسب استخدام حكمه وخبرته في الحالات العملية.

- وبالتالي ، قد يختلف الأساس الذي تم على أساسه تطبيق المبادئ بناءً على الخبرة والكفاءة المتنوعة للمحاسب المشارك في إعداد البيانات المالية.

استنتاج

على الرغم من وجود مزايا مختلفة مرتبطة بتطبيق المحاسبة المالية في الأعمال التجارية ، إلا أنها تستبعد بعض العوامل من اختصاصها. هذه العوامل ليست سوى قيود المحاسبة المالية ويمكن أن تؤدي إلى تغيير أو اختلاف في الرأي أو قرار مستخدم البيانات المالية. في الوقت نفسه ، فإن مراعاة هذه العوامل ، التي تُركت خارج نطاق المحاسبة المالية ، تؤثر على طريقة المضي قدمًا أو الإجراء الذي يجب أن يتخذه المستخدم.