المجلة العامة في المحاسبة - التعريف ، الأمثلة ، الشكل

ما هي المجلة العامة؟

المجلة العامة هي مجلة الشركة التي يتم فيها الاحتفاظ بالسجلات الأولية لجميع المعاملات التي لا يتم تسجيلها في أي من المجلة المتخصصة التي تحتفظ بها الشركة مثل مجلة الشراء ومجلة المبيعات والمجلة النقدية وما إلى ذلك

عندما يقع حدث ما ، أو تحدث معاملة ، فإنه يسجل في مجلة. يمكن أن تكون المجلة من نوعين - مجلة متخصصة ومجلة عامة.

تسجل المجلة المتخصصة الأحداث أو المعاملات الخاصة التي تتعلق بالمجلة نفسها. هناك أربعة أنواع أساسية من المجلات المتخصصة - مجلة المبيعات ومجلة الإيصالات النقدية ومجلة المشتريات ومجلة المدفوعات النقدية. يمكن أن يكون لدى الشركة المزيد من المجلات المتخصصة اعتمادًا على احتياجاتها ونوع المعاملات ، لكن المجلات الأربعة المذكورة أعلاه تحتوي على الجزء الأكبر من الأنشطة المحاسبية.

جميع المعاملات الأخرى التي لم يتم إدخالها في حساب مجلة تخصص في مجلة عامة . يمكن أن تحتوي على الأنواع التالية من المعاملات:

- حسابات الذمم المدينة

- حسابات قابلة للدفع

- ادوات

- الاستهلاك المتراكم

- نفقات

- إيرادات ومصروفات الفوائد وما إلى ذلك.

محاسبة المجلة العامة

يعد مسك الدفاتر المزدوجة الطريقة الأكثر شيوعًا لمحاسبة المجلة العامة. تتم كل معاملة تجارية عن طريق التبادل بين حسابين. هناك حسابان متساويان ومتعاكسان لجميع المعاملات ، وهما الائتمان والخصم. ومن ثم ، عندما تسجل معاملة في دفتر يومية ، فإنها تخصم حسابًا وتضيف إلى الآخر.

على سبيل المثال ، تشتري شركة ما 5000 دولار من المخزون باستخدام النقد. سيتم إجراء إدخال في دفتر اليومية حيث يتم تقليل الحساب النقدي بمقدار 5000 دولار ، ويزداد حساب المخزون بمقدار 5000 دولار.

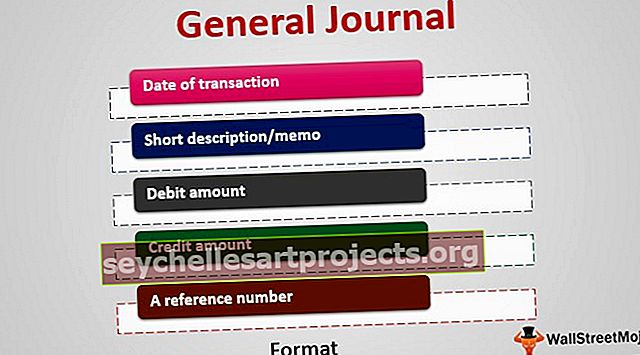

تنسيق المجلة العامة

يوفر الترتيب الزمني لجميع الأنشطة غير المتخصصة. يتكون من 4 أو 5 أعمدة:

- تاريخ المعاملة

- وصف موجز / مذكرة

- مقدار الخصم

- مبلغ الائتمان

- رقم مرجعي (بالإشارة إلى دفتر الأستاذ كمؤشر سهل)

أمثلة على المجلة العامة

في أمثلة دفتر اليومية العامة للجدول أعلاه ، يمكننا رؤية سجلات كل معاملة على شكل سطرين - أحدهما مدين وحساب ائتمان واحد.

عملية تدفق

دعونا نلقي نظرة على عملية تدفق الإدخالات قبل وبعد تسجيلها في المجلة العامة. قبل الدخول ، يجب على الصانع أن يقرر:

- الحسابات التي ستتأثر بالمعاملة

- أي حساب يتم الخصم منه وأي حساب يتم إيداعه

بعد إجراء إدخالات في دفتر اليومية العام في المحاسبة ، يتم تلخيص جميع المعاملات وترحيلها في دفتر الأستاذ.

دفتر الأستاذ هو حساب الإدخال النهائي ، وهو حساب رئيسي يلخص المعاملات في الشركة. لديها حسابات فردية تسجل الأصول والخصوم وحقوق الملكية والإيرادات والمصروفات والمكاسب والخسائر.

بعض الأمثلة على الحسابات في دفتر الأستاذ:

- حسابات القبض (حساب الأصول)

- الذمم الدائنة (حساب المسؤولية)

- الأرباح المحتجزة (حساب الأسهم)

- مبيعات المنتج (حساب الإيرادات)

- تكلفة البضائع المباعة (حساب المصاريف)

للتلخيص: يتم تخزين كل معاملة محاسبية في مجلة تعمل كمستودع وسيط للمعلومات ، والتي يتم تسجيلها بعد ذلك في دفتر الأستاذ العام. يتم استخدام دفتر الأستاذ ، بدوره ، لتجميع هذه المعلومات في البيانات المالية للشركة ، والتي تسمى ميزان المراجعة الأولي.

الاستخدامات

ناقشنا استخدام المجلات في تسجيل معاملات الشركة ، ويتم استخدامها في محاسبة دفتر اليومية العامة. يمكن أيضًا استخدام المجلة في الاستثمار. يمكن للمتداول الفردي أو مدير الصندوق المحترف تكوين دفتر يوميات يسجل فيه تفاصيل الصفقات التي تمت خلال اليوم. يمكن استخدام هذه السجلات لأغراض الضرائب والتدقيق والتقييم.

يمكن أن تساعد هذه السجلات المتداولين على تقييم أداء التداول والاستثمار الخاص بهم على مدار بعض الوقت وتزويدهم بمعلومات حول إخفاقاتهم ونجاحاتهم. يمكن للمتداولين التعلم من الماضي وتحسين الصفقات المستقبلية.

تتكون هذه المجلة عمومًا من صفقات مربحة وغير مربحة ، وقوائم مراقبة ، وظروف ما قبل السوق وما بعده ، وتحليل وملاحظات حول كل صفقة يتم شراؤها أو بيعها.

التطورات التكنولوجية

في حين أن هذه كانت في الممارسة العملية منذ أن تم حفظ السجلات الزمنية ، إلا أنه مع التقدم في التكنولوجيا وتقريبا جميع الشركات وحتى الشركات الصغيرة تستخدم في برامج المحاسبة العامة في المجلات. يؤدي إدخال البيانات البسيط لهذه المعاملات في هذه البرامج إلى تسجيلها في دفتر اليومية وحسابات الأستاذ. توفر العديد من هذه البرامج قوائم منسدلة بسيطة لتسجيل المعاملات ، مما يجعل المهام المعقدة والمملة سهلة للغاية.

استنتاج

المجلة العامة هي عملية حفظ أولية للسجلات تسجل جميع المعاملات باستثناء تلك التي تم تسجيلها في مجلة متخصصة مثل دفتر النقدية ، ومجلة الشراء ، وما إلى ذلك. وهي تنص على تاريخ المعاملة ، والوصف ، والائتمان ، ومعلومات الخصم في نظام مسك دفاتر مزدوج. ثم يتم استخدام إدخالات دفتر اليومية هذه لتشكيل دفتر الأستاذ العام ، ويتم نقل المعلومات إلى الحسابات الخاصة بدفتر الأستاذ العام. ثم يتم استخدام دفاتر الأستاذ لعمل أرصدة المراجعة وأخيرًا البيانات المالية. ومع ذلك ، كانت هذه المجلات أكثر وضوحا في أيام حفظ السجلات اليدوية. مع ظهور التكنولوجيا ، أصبحت مهمة حفظ السجلات سهلة مع تخزين جميع المعلومات في مستودع واحد مع عدم استخدام المجلات المتخصصة.