سلاك الميزانية (تعريف ، مثال) | إيجابيات - سلبيات

ما هو سلاك الميزانية؟

سلاك الميزانية هي ممارسة التقليل من الإيرادات المدرجة في الميزانية أو المبالغة في تقدير النفقات المدرجة في الميزانية للشركة عن قصد من قبل الشخص المسؤول عن وضع الميزانية بدافع زيادة فرص أن يكون الأداء الفعلي للشركة أفضل من الأهداف المدرجة في الميزانية. يتم ذلك من قبل الإدارة على وجه التحديد عندما تستند مكافآتهم أو تقييمات الأداء الخاصة بهم إلى الأهداف التي حققتها.

مثال على الميزانية الركود

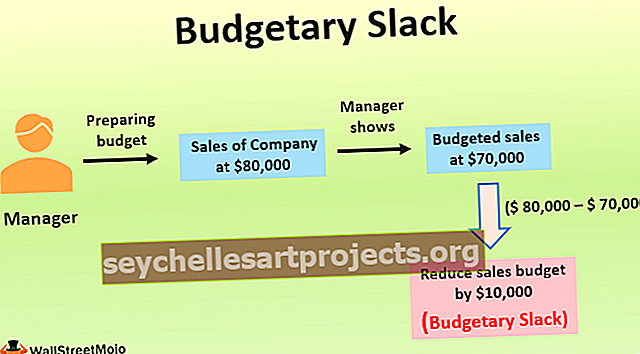

على سبيل المثال ، يقدر مدير الشركة المسؤول عن إعداد الميزانية أنه بالنسبة للسنة المالية التالية ، ستكون مبيعات الشركة 80000 دولار. ومع ذلك ، فإنه يُظهر أن المبيعات المدرجة في الميزانية تبلغ 70 ألف دولار لهذا العام عن طريق خفض المبيعات المدرجة في الميزانية عن عمد بمقدار 10 آلاف دولار. تم ذلك لأن الإدارة العليا للشركة ، في السنوات الماضية ، لم تكن راضية عن أداء مبيعات الشركة حيث كان هناك فرق شاسع بين المبيعات المدرجة في الميزانية التي كانوا يفحصونها من الميزانية السابقة للشركة والمبيعات الفعلية خلال تلك الفترة.

لذلك ، لكي تبدو ناجحًا في أعين الإدارة العليا للشركة من حيث أداء الميزانية ، قام المدير بتخفيض المبيعات المدرجة في الميزانية من قدرة البيع الفعلية للشركة. نظرًا لهذا الركود البالغ 10000 دولار (80.000 دولار - 70.000 دولار) وانخفاض مؤشر الأداء الذي حدده المدير فيما يتعلق بقدرة البيع الفعلية ، فمن المرجح أن يتلقى المدير التقييم والمراجعة الإيجابي في أعين القمة إدارة الشركة وقد تحصل على الحافز لنفسه أيضًا. لذلك كان هذا مثالاً على فترة الركود في الميزانية حيث أبقى المدير ركودًا قدره 10000 دولار في إيرادات المبيعات عن طريق التقليل من التقدير لغرض الميزانية.

مزايا

- إذا تم المبالغة في تقدير التكلفة المدرجة في الميزانية ، فيمكن تحويل النفقات إلى السنوات المقبلة.

- عندما يكون هناك عدم يقين بشأن المستقبل قدر الإمكان في حالة إنشاء ميزانية لخط الإنتاج الجديد ، فإن فترة الركود في الميزانية قد توفر المرونة للإدارة أثناء أداء العمليات التجارية.

سلبيات

- يمكن أن يؤدي إلى انخفاض في كفاءة وأداء موظفي الشركة لأنه في هذه الحالة ، سيعمل موظفو الشركة فقط في حدود قدرتهم على تحقيق الأهداف.

- في حالة وجود ركود في الميزانية من خلال التقليل من إيرادات المنظمة ، فبسبب هذا التقليل من الإيرادات ، هناك احتمالات بأن تقوم الإدارة أيضًا بخفض النفقات المدرجة في الميزانية للوظيفة الحيوية للشركة مثل نفقات البحث والتطوير والإعلان المصاريف أو نفقات الإنتاج أو النفقات الإدارية ، وما إلى ذلك ، قد يكون هذا التخفيض في النفقات مسؤولاً أيضًا عن إعاقة قدرة الشركة على البقاء على المدى الطويل.

النقاط الأساسية حول الميزانية Slack

- هو التقدير المفرط المتعمد للمصروفات المدرجة في الميزانية أو التقدير الناقص للإيرادات المدرجة في الميزانية للشركة خلال فترة زمنية أثناء إعداد الميزانية.

- عندما يشارك عدد كبير من الموظفين في إعداد الميزانيات في المنظمة ، فعندئذ بشكل عام ، هناك فرص أكبر لإدخال الركود في الميزانية في الميزانيات من قبلهم حتى يتمكنوا من تحقيق الأهداف بسهولة.

- حتى الإدارة العليا يمكنها إدخال ركود المخزون في الميزانيات إذا كانوا يريدون تقديم صورة جيدة عن تحقيق أهدافهم إلى مجتمع الاستثمار. على الرغم من أن المحللين يحكمون على أداء العمل من خلال مقارنة النتائج الفعلية للأعمال مع تلك الخاصة بمنافسيها ، إلا أن بعض المنظمات لا تزال تقدم فترة الركود في الميزانية للحصول على صورة جيدة للعمل ، معتقدة أنها ستعمل لصالح مؤسستهم.

- لمنع ممارسة الركود في الميزانية ، يجب على الإدارة العليا للشركة أن تحد من عدد المديرين المسموح به لإعداد الميزانيات ويجب ألا تجعل الميزانية أساسًا لتقييم أداء الشركة.

- يمكن أن يؤدي إلى انخفاض في كفاءة وأداء موظفي الشركة لأنه في هذه الحالة ، سيعمل موظفو الشركة فقط في حدود قدرتهم على تحقيق الأهداف.

- يتم تضليل الإدارة العليا بشأن الربحية الفعلية للأعمال التجارية بسبب الركود في الميزانية ، بغض النظر عن سبب إنشاء الركود في الميزانية فهو أخلاقي أو غير أخلاقي. للتغلب على ذلك ، يجب على الإدارة العليا مراجعة ميزانية السنوات السابقة وتقييم الفروق بين الأرقام المدرجة في الميزانية والأرقام الفعلية. مع هذا ، قد يكونون قادرين على تصحيح الركود السائد في الميزانية الحالية والميزانيات المستقبلية للشركة.

استنتاج

في الأعمال التجارية ، عندما تفرط الإدارة عن عمد في تقدير المصروفات المدرجة في الميزانية أو تقلل من تقدير الإيرادات المدرجة في الميزانية ، فإن تلك الوسادة التي أنشأتها الإدارة لزيادة احتمال تحقيق أهداف أفضل من الميزانية هي ركود في الميزانية. يتم ذلك من قبل الإدارة ، خاصةً عندما تستند مكافآتهم أو تقييمات الأداء الخاصة بهم إلى الأهداف التي حققتها. عندما يشارك عدد كبير من الموظفين في إعداد الميزانيات في المنظمة ، فهناك فرص أكبر لإدخال ركود الميزانية في الميزانيات من قبلهم.

يمكن أن يكون أحد الأسباب الأخرى لركود الميزانية هو عدم اليقين في النتائج المتوقعة قريبًا. في ظل هذه الظروف ، يميل مديرو مديري عدم اليقين عمومًا إلى اتباع النهج المحافظ أثناء إعداد الميزانيات. يتم تضليل الإدارة العليا بشأن الربحية الفعلية للأعمال بسبب هذا الركود ، بغض النظر عن سبب إنشاء الركود في الميزانية فهو أخلاقي أو غير أخلاقي. للتغلب على ذلك ، يجب على الإدارة العليا مراجعة ميزانية السنوات السابقة وتقييم الفروق بين الأرقام المدرجة في الميزانية والأرقام الفعلية.