الاستهلاك المتراكم (التعريف ، الصيغة) | كيفية حساب؟

ما هو الاستهلاك المتراكم؟

الاستهلاك المتراكم للأصل هو مقدار الاستهلاك التراكمي الذي تم تحميله على الأصل منذ تاريخ شرائه حتى تاريخ التقرير. إنه حساب مقابل ، وهو الفرق بين سعر شراء الأصل وقيمته الدفترية في الميزانية العمومية ، وهو متاح بسهولة كبند تحت قسم الأصول الثابتة في الميزانية العمومية.

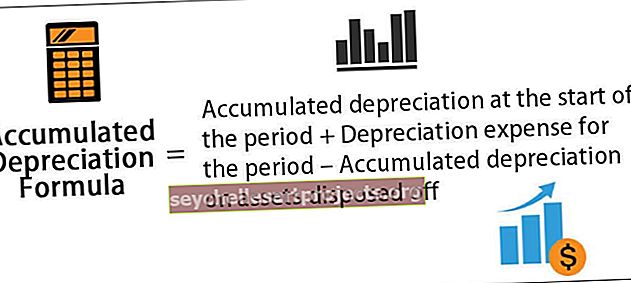

صيغة الاستهلاك المتراكم

يتم الحساب عن طريق إضافة مصاريف الإهلاك المحملة خلال الفترة الحالية إلى الإهلاك في بداية الفترة مع خصم مصروف الإهلاك للأصل المستبعد.

معادلة الاستهلاك المتراكم = الاستهلاك المتراكم في بداية الفترة + مصروفات الإهلاك للفترة - الاستهلاك المتراكم على الأصول التي تم التخلص منها

أمثلة

دعونا نرى بعض الأمثلة البسيطة إلى المتقدمة لفهم الحساب بشكل أفضل.

يمكنك تنزيل نموذج Excel لصيغة إهلاك التراكم هنا - صيغة إهلاك التراكم في Excel

مثال 1

دعونا ننظر في مثال الشركة "أ" التي اشترت قطعة من المعدات بقيمة 100000 دولار ولها عمر إنتاجي 5 سنوات. من غير المتوقع أن يكون للمعدات أي قيمة قابلة للإصلاح في نهاية عمرها الإنتاجي. يتم استهلاك المعدات بطريقة القسط الثابت. تحديد الاستهلاك المتراكم في نهاية السنة الأولى والسنة الثالثة.

فيما يلي بيانات لحساب الاستهلاك المتراكم في نهاية السنة الأولى والسنة الثالثة.

نظرًا لأن الشركة ستستخدم المعدات لمدة 5 سنوات قادمة ، يمكن توزيع تكلفة المعدات على مدى السنوات الخمس القادمة. يمكن حساب الاستهلاك السنوي للمعدات وفقًا لطريقة القسط الثابت على النحو التالي:

الاستهلاك السنوي = 100000 دولار أمريكي / 5 = 20000 دولار أمريكي سنويًا على مدى السنوات الخمس القادمة.

لذلك ، سيكون الحساب بعد السنة الأولى -

معادلة الاستهلاك المتراكم بعد السنة الأولى = استهلاك Acc في بداية السنة 1 + الاستهلاك خلال العام

= 0 + 20000 دولار

= 20000 دولار

لذلك ، بعد السنة الثانية سيكون -

معادلة الاستهلاك المتراكم بعد السنة الثانية = استهلاك Acc في بداية السنة 2 + الاستهلاك خلال السنة 2

= 20000 دولار + 20000 دولار

= 40000 دولار

لذلك ، بعد السنة الثالثة سيكون -

معادلة الاستهلاك المتراكمة بعد السنة الثالثة = استهلاك Acc في بداية السنة 3 + الاستهلاك خلال السنة 3

= 40.000 دولار + 20.000 دولار

= 60 ألف دولار

المثال رقم 2

دعونا نحسب الاستهلاك المتراكم في نهاية السنة المالية المنتهية في 31 ديسمبر 2018 ، بناءً على المعلومات التالية:

- التكلفة الإجمالية اعتبارًا من 1 يناير 2018: 1،000،000 دولار أمريكي

- استهلاك Acc كما في 1 يناير 2018: 250000 دولار

- تم التخلص من المعدات التي تبلغ قيمتها 400000 دولار أمريكي مع استهلاك قدره 100000 دولار في 1 يناير 2018

- يتم استهلاك الآلات بطريقة القسط الثابت على مدار عمرها الإنتاجي (5 سنوات)

فيما يلي بيانات احتساب الاستهلاك المتراكم في نهاية السنة المالية المنتهية في 31 ديسمبر 2018

حسب السؤال ، سيتم احتساب الاستهلاك خلال عام على النحو التالي ،

الإهلاك خلال عام = التكلفة الإجمالية / العمر الإنتاجي

= 1،000،000 دولار أمريكي / 5

الإهلاك خلال عام = 200000 دولار

لذلك ، سيكون حساب الاستهلاك المتراكم كما في 31 ديسمبر 2018 ،

الاستهلاك المتراكم كما في 31 ديسمبر 2018 = إهلاك المصاريف كما في 1 يناير 2018 + الإهلاك خلال السنة - إهلاك الأصول المتخلص منها

الاستهلاك المتراكم كما في 31 ديسمبر 2018 = 250000 دولار أمريكي + 200000 دولار أمريكي - 100000 دولار أمريكي

= 350 ألف دولار

الصلة والاستخدام

من وجهة نظر المحاسبة ، يعد الاستهلاك المتراكم جانبًا مهمًا لأنه مناسب للأصول التي تتم رسملتها. توفر الأصول التي تتم رسملتها قيمة ليس فقط لمدة عام ولكن لأكثر من عام واحد ، وتنص المبادئ المحاسبية على أنه يجب الاعتراف بالمصروفات والمبيعات المقابلة في نفس الفترة وفقًا لمفهوم المطابقة. لتلبية مبدأ المطابقة هذا في حالة الأصول المرسملة ، يستخدم المحاسبون في جميع أنحاء العالم عملية تسمى الاستهلاك.

مصروف الإهلاك هو جزء من إجمالي الأصول المرسملة المعترف به في بيان الدخل من سنة شرائه ، وبقية العمر الإنتاجي للأصل. لاحقًا ، هو المبلغ الإجمالي للأصل الذي تم استهلاكه من تاريخ شرائه حتى تاريخ التقرير. يزيد مقدار الاستهلاك المتراكم للأصل على مدى عمر الأصل ، حيث يستمر تحميل مصروفات الاستهلاك على الأصل ، مما يؤدي في النهاية إلى خفض القيمة الدفترية للأصل. على هذا النحو ، يمكن أن يساعد المحاسب أيضًا في تتبع مقدار العمر الإنتاجي المتبقي للأصل.