البيان المالي (التعريف) | أعلى 4 أنواع من البيانات المالية

ما هي القوائم المالية؟

البيانات المالية هي تقارير مكتوبة تعدها إدارة الشركة لعرض شؤونها المالية في فترة معينة (ربع أو ستة أشهر أو سنوية). تتضمن هذه البيانات الميزانية العمومية ، التدفقات النقدية لبيان الدخل وبيان حقوق المساهمين ، ويجب إعدادها وفقًا لمبادئ المحاسبة المحددة والموحدة بحيث يكون التقرير متناغمًا على جميع المستويات.

أنواع القوائم المالية

الآن ، دعنا نلقي نظرة على كل نوع من أنواع البيانات المالية مع مثال عملي.

# 1 - الميزانية العمومية

الميزانية العمومية هي بيان مالي يقدم لمحة عن الأصول والخصوم وحقوق المساهمين. تستخدم العديد من الشركات حقوق المساهمين كبيان مالي منفصل. ولكن عادة ما يأتي مع الميزانية العمومية.

المعادلة التي يجب أن تتذكرها عند إعداد الميزانية العمومية هي -

الأصول = الخصوم + حقوق المساهمين

لنلقِ نظرة على الميزانية العمومية حتى نتمكن من فهم كيفية عملها -

المصدر: Colgate SEC Filings

ما ورد أعلاه هو مجرد لقطة لكيفية عمل الميزانية العمومية.

- في ظل الأصول الحالية ، يمكنك النظر في النقد ، والحسابات المستحقة القبض ، والإيجار المدفوع مقدمًا ، وما إلى ذلك. في ظل الأصول غير المتداولة ، يمكننا وضع المعدات ، والمصنع ، والبناء ، وما إلى ذلك.

- الفكرة هي اتباع تسلسل من السائل الأكثر إلى السائل الأقل.

- في الوقت نفسه ، من ناحية أخرى ، يمكنك النظر في الأوراق المستحقة الدفع ، والحسابات المستحقة الدفع ، وضريبة الدخل المستحقة ، والرواتب المستحقة ، وما إلى ذلك ، بصفتك التزامًا طويل الأجل / غير متداول ، يمكنك التفكير في الديون طويلة الأجل.

تصبح الميزانية العمومية في بعض الأحيان معقدة للغاية ، ويحتاج المحاسبون إلى التأكد من أن كل سجل يتم الإبلاغ عنه بشكل صحيح بحيث يساوي إجمالي الأصول دائمًا إجمالي المطلوبات بالإضافة إلى حقوق المساهمين.

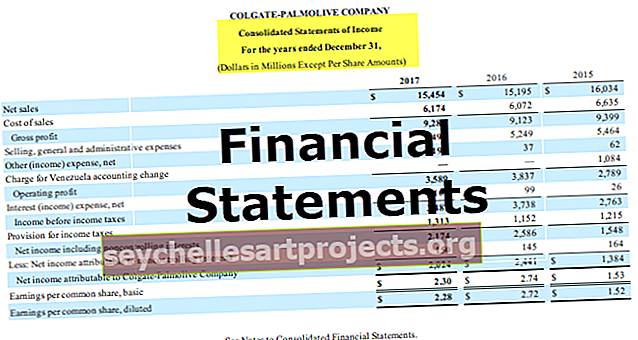

# 2 - بيان الدخل

بيان الدخل هو البيان المالي التالي الذي يجب على الجميع الاطلاع عليه. تبدو مختلفة تمامًا عن الميزانية العمومية. في بيان الدخل ، يتعلق الأمر بالإيرادات والمصروفات.

المصدر: Colgate SEC Filings

- حسنًا ، يبدأ بإجمالي المبيعات أو الإيرادات. ثم نقوم بخصم أي عائد مبيعات أو خصم مبيعات من إجمالي المبيعات للحصول على صافي المبيعات. هذا البيع الصافي هو ما نستخدمه لتحليل النسبة.

- من صافي المبيعات ، نخصم تكاليف البضائع المباعة ، ونحصل على الربح الإجمالي.

- من إجمالي الربح ، نقوم بخصم مصاريف التشغيل مثل المصروفات المطلوبة للنفقات الإدارية اليومية. بخصم نفقات التشغيل ، نحصل على العائد قبل احتساب الفوائد والضرائب ، أي الأرباح قبل الفوائد والضرائب.

- من EBIT ، نخصم رسوم الفائدة المدفوعة أو نضيف الفائدة المستلمة (إن وجدت) ، ونحصل على EBT ، أي الأرباح قبل الضرائب.

- من EBT ، نقوم بخصم ضرائب الدخل للفترة ، ونحصل على صافي الدخل ، أي الربح بعد الضريبة.

# 3 - بيان التدفق النقدي

بيان التدفق النقدي هو ثالث أهم بيان يجب على كل مستثمر الاطلاع عليه.

هناك ثلاثة بيانات منفصلة لبيان التدفق النقدي. هذه البيانات هي التدفق النقدي من الأنشطة التشغيلية ، والتدفقات النقدية من الأنشطة الاستثمارية ، والتدفقات النقدية من الأنشطة المالية.

المصدر: Colgate SEC Filings

- التدفق النقدي من العمليات هو النقد المتولد من العمليات الأساسية للشركة.

- يتعلق التدفق النقدي من أنشطة الاستثمار بالتدفقات النقدية الداخلة والخارجة المتعلقة بالاستثمار في الشركة مثل شراء الممتلكات والمنشآت والمعدات أو الاستثمارات الأخرى.

- يتعلق التدفق النقدي من أنشطة التمويل بالتدفقات النقدية الداخلة أو الخارجة المتعلقة بالديون أو حقوق الملكية للشركة. ويشمل رفع الديون أو حقوق الملكية ، وسداد القروض ، وإعادة شراء الأسهم ، والمزيد.

# 4 - بيان التغيرات في حقوق المساهمين

بيان التغيرات في حقوق المساهمين هو بيان مالي يقدم ملخصًا للتغييرات في حقوق المساهمين في فترة معينة.

المصدر: Colgate SEC Filings

- الأسهم العادية هي العنصر الأول والأكثر أهمية في حقوق المساهمين. المساهمون العاديون هم أصحاب الشركة.

- يعني رأس المال الإضافي المدفوع عندما تتلقى الشركة علاوة على الأسهم.

- يتم تجميع الأرباح أو الخسائر المحتجزة من الفترة السابقة. بعبارات بسيطة ، الأرباح المحتجزة هي المبلغ الذي تحتفظ به الشركة بعد دفع توزيعات الأرباح من صافي الدخل.

- أسهم الخزينة هي إجمالي جميع الأسهم العادية التي تم شراؤها مرة أخرى من قبل الشركة.

- يحتوي الدخل الشامل الآخر المتراكم على أرباح / خسائر غير محققة لا تتدفق من خلال بيان الدخل.

استنتاج

تقدم البيانات المالية لمحة مالية عن أداء الشركة على مر السنين.

- توفر الميزانية العمومية تفاصيل مصادر الشركة واستخدامات الأموال.

- يوفر بيان الدخل فهمًا لإيرادات ومصروفات العمل.

- من ناحية أخرى ، تتعقب التدفقات النقدية حركة النقد في العمل.

- يوفر بيان التغييرات في حقوق المساهمين ملخصًا لحسابات المساهمين لفترة معينة.

إلى جانب هذه الأنواع الأربعة من البيانات المالية التي تمت مناقشتها أعلاه ، من المهم أيضًا أن تنظر في الملاحظات التفسيرية للحسابات. توفر هذه الملاحظات شرحًا تفصيليًا للبنود.