مخاطر سعر الصرف (التعريف ، الإدارة) | أفضل 3 أنواع مع أمثلة

ما هي مخاطر سعر الصرف؟

يتم تعريف مخاطر سعر الصرف على أنها مخاطر الخسارة التي تتحملها الشركة عندما تكون المعاملة بعملة أخرى غير العملة التي تعمل بها الشركة. إنها مخاطرة تحدث بسبب تغيير في القيم النسبية للعملات. تتمثل المخاطر التي تتعرض لها الشركة في احتمال وجود تقلبات عكسية في العملة في التاريخ الذي يتم فيه إتمام الصفقة وتبادل العملات. تحدث مخاطر الصرف الأجنبي أيضًا عندما يكون لدى الشركة شركات تابعة تعمل في بلدان مختلفة وتقوم الشركات التابعة بإعداد بياناتها المالية بعملة مختلفة عن العملة التي تُبلغ بها الشركة الأم بياناتها المالية.

تنطوي أعمال الاستيراد والتصدير على عدد كبير من مخاطر الصرف الأجنبي حيث أن استيراد / تصدير السلع والخدمات ينطوي على معاملات بعملات مختلفة وتبادل العملات في تاريخ ووقت لاحقين. تؤثر مخاطر أسعار الصرف أيضًا على المستثمرين والمؤسسات الدولية التي تستثمر في الخارج في الأسواق الدولية.

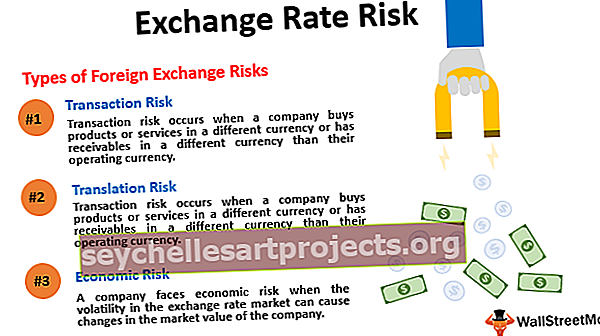

أنواع مخاطر الصرف الأجنبي

# 1 - مخاطر المعاملات

تحدث مخاطر المعاملات عندما تشتري الشركة منتجات أو خدمات بعملة مختلفة أو لديها مستحقات بعملة مختلفة عن عملتها التشغيلية. نظرًا لأن الدائنين أو المستحقات مقومة بعملة مختلفة ، فقد يتغير سعر الصرف عند بدء المعاملة وفي تاريخ التسوية بسبب الطبيعة المتقلبة لسوق الفوركس. يمكن أن يتسبب هذا في ربح أو خسارة للشركة اعتمادًا على اتجاه حركة أسعار الصرف وبالتالي يشكل خطرًا على الشركة.

مثال على مخاطر المعاملات

تشتري شركة X العاملة في الولايات المتحدة الأمريكية المواد الخام من الشركة Y في ألمانيا. العملة التشغيلية للشركة "س" و "ص" هي الدولار الأمريكي واليورو على التوالي. تشتري الشركة المواد الخام مقابل 100 مليون يورو وتحتاج إلى دفع 3 أشهر للشركة بعد ذلك. عند بدء الصفقة ، افترض أن سعر الدولار الأمريكي / اليورو هو 0.80 ؛ وبالتالي ، إذا كانت الشركة X قد دفعت مقابل المواد مقدمًا ، لكانت قد اشترت 100 مليون يورو مقابل 0.80 دولار أمريكي / يورو * 100 مليون يورو = 80 مليون دولار أمريكي.

لنفترض الآن أنه بعد ثلاثة أشهر من انخفاض قيمة الدولار الأمريكي إلى 0.85 دولار أمريكي / يورو ، سيتعين على الشركة أن تدفع 85 مليون دولار أمريكي لشراء 100 مليون يورو لدفع الشركة "ص" في ألمانيا. وبالتالي ، يتعين على الشركة X دفع 5 مليون دولار أمريكي إضافية بسبب تقلب زوج الدولار الأمريكي واليورو. لو ارتفع الدولار مقابل اليورو ، لكانت الشركة X ستدفع أقل لشراء 100 مليون يورو.

# 2 - مخاطر الترجمة

تحدث مخاطر الترجمة عندما تتأثر تقارير البيانات المالية للشركة بتقلبات أسعار الصرف. بشكل عام ، يكون لشركة كبيرة متعددة الجنسيات وجود في العديد من البلدان وتقوم كل شركة فرعية بتقديم تقاريرها المالية بعملة البلد الذي تعمل فيه. تقوم الشركة الأم عمومًا بتقديم التقارير المالية الموحدة وهذا يتضمن ترجمة العملات الأجنبية للشركات التابعة المختلفة إلى العملة المحلية. ويمكن أن يكون لهذا تأثير كبير على الميزانية العمومية للشركة وبيان الدخل ويمكن أن يؤثر في النهاية على سعر سهم الشركة.

مثال على مخاطر الترجمة

الشركة X العاملة في الولايات المتحدة الأمريكية لديها فروع في الهند وألمانيا واليابان. لذلك ، للإبلاغ عن البيانات المالية الموحدة ، تحتاج الشركة X إلى ترجمة INR و EUR و YEN على التوالي إلى الدولار الأمريكي. لذلك ، إذا كان الروبية الهندية واليورو والين يتقلبان في سوق الفوركس مقارنة بالدولار الأمريكي ، فقد يؤثر ذلك على الأرباح المعلنة والميزانية العمومية للشركة X. وقد يؤثر ذلك في النهاية على سعر سهم الشركة X.

# 3 - المخاطر الاقتصادية

تواجه الشركة مخاطر اقتصادية عندما يؤدي التقلب في سوق أسعار الصرف إلى تغيرات في القيمة السوقية للشركة. يمثل بشكل أساسي آثار حركة أسعار الصرف على إيرادات ومصروفات الشركة والتي تؤثر في النهاية على التدفقات النقدية التشغيلية المستقبلية للشركة وقيمتها الحالية.

مثال على المخاطر الاقتصادية

يمكن أن يتسبب التغيير في سعر صرف زوج من العملات في حدوث تغييرات في الطلب على أحد المنتجات التي تنتجها الشركة. نظرًا لأن حركة سعر الصرف تؤثر على الطلب والإيرادات للشركة ، فقد تؤثر على قيمتها الحالية.

كيفية إدارة مخاطر سعر الصرف الأجنبي؟

- إدارة مخاطر المعاملات - الطريقة الأكثر شيوعًا لإدارة مخاطر سعر صرف المعاملات هي استراتيجيات التحوط. في التحوط ، يمكن التحوط لكل معاملة من خلال طرق العقود الآجلة والعقود الآجلة والخيارات والأدوات المالية الأخرى. يتم استخدام استراتيجية التحوط عمومًا لتثبيت سعر الصرف المستقبلي الذي يمكن للعملة الأجنبية الشراء أو البيع به ، مما يترك الشركة محصنة ضد التقلبات في سوق أسعار الصرف. نظرًا لأن السعر المستقبلي مغلق في البداية ، فلن تؤدي حركة سعر الصرف إلى خسائر للشركة. ومع ذلك ، هناك جانب سلبي أيضًا لمعاملات التحوط - على الرغم من أنه يمنع الخسائر ، إلا أنه يمكن أيضًا خفض أرباح المعاملة في حالة تحركات العملة المواتية حيث يتم قفل سعر الصرف عند بدء المعاملة.

- إدارة مخاطر الترجمة - من الصعب التحوط أو السيطرة على مخاطر الصرف الثانية ، مثل مخاطر الترجمة أو مخاطر الميزانية العمومية لأنها تتضمن بنود الميزانية العمومية مثل الأصول والخصوم طويلة الأجل التي يصعب التحوط بسبب طبيعتها طويلة الأجل. ويتم التحوط من هذا الخطر في بعض الأحيان.

- إدارة المخاطر الاقتصادية - المخاطرة الثالثة ، المخاطر الاقتصادية من الصعب أيضًا التحوط منها نظرًا لتعقيد تحديد حجم المخاطر ثم التحوط منها. المخاطر الاقتصادية هي المخاطر المتبقية وغالبًا ما يتم التحوط منها أخيرًا وفي كثير من الحالات ، تُترك بدون تحوط.

استنتاج

في الختام ، يمكننا القول أن سعر الصرف الأجنبي هو عامل مهم للشركات التي تتعامل دوليًا ، ولديها شركات تابعة في الخارج ، وتعتمد قيمتها السوقية على أسعار الصرف وتؤثر على الربحية والقيمة السوقية للشركات. الأنواع المختلفة لمخاطر سعر الصرف هي المعاملات والترجمة والمخاطر الاقتصادية. ويمكن لهذه التحوط اعتمادًا على طبيعة المخاطر.