سعر الفائدة الحقيقي (التعريف) | سعر الفائدة الاسمي مقابل سعر الفائدة الحقيقي | شرح

ما هو سعر الفائدة الحقيقي؟

أسعار الفائدة الحقيقية هي أسعار الفائدة المشتقة بعد النظر في تأثير التضخم الذي يعد وسيلة للحصول على عوائد معدلة حسب التضخم لمختلف الودائع والقروض والسلف ، وبالتالي فهو يعكس التكلفة الحقيقية للأموال للمقترض ، ولكن لا يتم استخدامها بشكل عام في اشتقاق التكلفة.

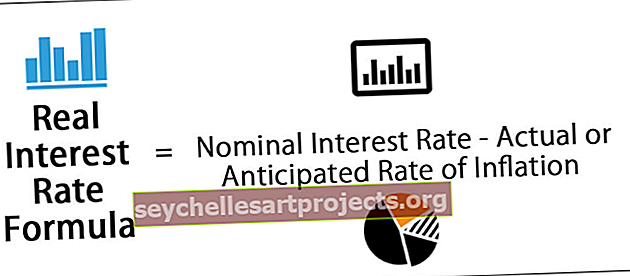

صيغة معدل الفائدة الحقيقية

يمكن حسابه بسهولة عن طريق طرح معدل التضخم الفعلي أو المتوقع من معدل الفائدة المحدد لأي نوع من الادخار أو الاستثمار والذي يُعرف أيضًا باسم معدل الفائدة الاسمي.

سعر الفائدة الحقيقي = سعر الفائدة الاسمي - معدل التضخم الفعلي أو المتوقع

إنه يساعد في وضع حقيقة مفادها أنه يجب أولاً تقييم الاستثمار لمعرفة ما إذا كان سيساعد في الاحتفاظ بالقوة الشرائية للاستثمار الأولي قبل أن يبدأ المرء حتى في التفكير في الأرباح الفعلية.

يجب احتساب الضرائب والتضخم من أجل حساب العوائد الحقيقية على أي استثمار وفهم هذا المفهوم هو الخطوة الأولى في هذا الاتجاه.

كيف يحسب سعر الفائدة الحقيقي؟

إذا قمت بإيداع مبلغ ثابت بقيمة 10،000 دولار أمريكي بمعدل فائدة سنوي قدره 3٪ ولكن معدل التضخم لتلك السنة هو 3٪ أيضًا ، فسيكون حساب معدل الفائدة الحقيقي على هذا النحو.

المحلول-

- معدل الفائدة الاسمي = 3٪

- معدل التضخم الفعلي أو المتوقع = 3٪

سعر الفائدة الحقيقي = سعر الفائدة الاسمي - معدل التضخم الفعلي أو المتوقع

لذلك،

- = 3٪ - 3٪ = 0٪

في مثالنا ، اتضح أنه 0٪ مما يعني أن القوة الشرائية للاستثمار بقيت عند نفس المستوى دون حدوث أي تغيير حقيقي في أي من الاتجاهين.

إذا كان معدل الفائدة الاسمي في نفس المثال 5٪ وكان معدل التضخم هو نفسه عند 3٪ ، فسيؤدي ذلك إلى حساب معدل الفائدة الحقيقي بنسبة 2٪ مما يشير إلى العوائد المعدلة حسب التضخم. وهذا يعني بشكل أساسي أن القوة الشرائية للاستثمار ارتفعت بنسبة 2٪ في ذلك العام.

المصدر - gulfnews.com

بأخذ الفكرة الأساسية خطوة واحدة إلى الأمام ، فإن معدل الفائدة هذا مفيد أيضًا في فهم كيفية عمل الاستثمار وما إذا كانت العوائد يمكن أن تتماشى بالفعل مع الأهداف. استنادًا إلى فكرة عن المبلغ الذي قد تكسبه فعليًا على استثمار معين ، يمكن أيضًا استكشاف بدائل قابلة للتطبيق لتحقيق هدف الاستثمار. على سبيل المثال ، إذا كنت تربح 3٪ سنويًا في حساب توفير عادي ، فقد يترجم ذلك في الواقع إلى انخفاض بنسبة 1٪ في القوة الشرائية إذا كان معدل التضخم لذلك العام هو 4٪.

هذا هو السبب في أنه حتى لو لم يظهر معدل التضخم كعامل مهم يجب مراعاته ، فقد يؤثر بشكل كبير على استثماراتك.

الفرق بين سعر الفائدة الاسمي والحقيقي

- معدل الفائدة الاسمي هو السعر المقتبس عن أي إيداع أو استثمار وهو ببساطة النسبة المئوية للمبلغ الأصلي المكتسب في شكل فائدة في فترة زمنية محددة. لا يأخذ معدل الفائدة الاسمي في الحسبان أي عامل قد يؤثر على معدل الفائدة أو عوائد الاستثمار ، بما في ذلك التضخم. في هذا المعنى. انها ليست مفيدة جدا في الحصول على فكرة عن العوائد الفعلية.

- من ناحية أخرى ، يأخذ المعدل الحقيقي في الاعتبار التضخم ويوفر وسيلة لحساب العوائد المعدلة حسب التضخم على أبسط الودائع أو الاستثمارات في السند أو حتى القرض العادي. باستخدام معدل الفائدة الاسمي ، يمكن للمرء خصم معدل التضخم الفعلي أو المتوقع للوصول إلى السعر الحقيقي لذلك الاستثمار.

سعر الفائدة الحقيقي والرقم القياسي لأسعار المستهلك

يتم احتساب معدل التضخم على أساس سنوي أو شهري ويشكل مؤشرًا اقتصاديًا مهمًا بصرف النظر عن التأثير على الموارد المالية الوطنية والشخصية. يتتبع مؤشر أسعار المستهلك (CPI) كيفية تأثير التضخم على أسعار السلع الاستهلاكية في قطاع التجزئة ، وعادة ما يعتبر هذا بمثابة معيار لقياس التضخم ويستخدم على نطاق واسع لإجراء الحسابات حيث يتم أخذ التضخم في الاعتبار.

نظرًا لأن ارتفاع الأسعار يؤثر على النشاط الاقتصادي بشكل مباشر أكثر من معظم العوامل الأخرى ، تصدر الحكومات أرقامًا لمعدل التضخم المتوقع للأشهر والسنوات القادمة أيضًا. غالبًا ما يوصف هذا على أنه نطاق لعدم الدقة ولا يمكن الحصول على أرقام دقيقة إلا لسنوات مرت. على الرغم من كونها تقريبية ، فإن هذه الأرقام المتوقعة لها أهمية كبيرة عند إجراء تقديرات للاقتصاد ككل.

لحساب هذا المعدل أيضًا ، تكون أرقام مؤشر أسعار المستهلك مفيدة وتساعد في توفير تقدير تقريبي موثوق لما قد يكسبه المرء بالفعل من الاستثمار. وبفضل فهم أسعار الفائدة المعدلة حسب التضخم ، يمكن للمرء اختيار طرق استثمار مناسبة وتجنب اتباع الخيارات التي قد يتجاوز فيها معدل التضخم معدل الفائدة الاسمي الذي قد ينتج عنه معدل RIR سلبي كما ناقشنا بالفعل.

هذا من شأنه أن يزيل القوة الشرائية للمبلغ المستثمر أصلاً ، وبالمقارنة ، سيكون من الأفضل إنفاق الأموال على المواد الاستهلاكية بدلاً من الاستثمار إذا كانت العوائد لا تواكب معدل التضخم المتوقع.

الصلة والاستخدام

- يقدم نظرة خاطفة على هذه الفكرة الأنيقة للقوة الشرائية في العمل من خلال مراعاة تأثير التضخم على عوائد أي استثمار.

- القوة الشرائية والتضخم هما مفهومان مترابطان يتم التركيز عليهما هنا ويلعبان دورًا رئيسيًا في تحديد اتجاه أي اقتصاد بالإضافة إلى حالة الموارد المالية الشخصية.

- يوضح مدى الزيادة أو الانخفاض في القوة الشرائية. يؤدي ارتفاع الأسعار بناءً على عوامل السوق إلى التضخم ويؤدي إلى انخفاض متناسب في القوة الشرائية للنقود ، وهذا هو السبب في أن أي مبلغ ثابت لا يشتري كمية متساوية من السلع في فترات زمنية مختلفة.

- القوة الشرائية في حالة تغير مستمر والتضخم هو العامل الحاسم هنا ، للتحكم في أي الحكومات تضع سياسات بهدف استقرار الاقتصاد والمساعدة في توفير ما يستحقه شعبها من أموال.

استنتاج

يساعد في تقييم وفهم كيف يؤثر معدل التضخم بشكل مباشر على أي عوائد على الاستثمار ويصبح أيضًا عاملاً توجيهيًا لاختيار طريق الاستثمار الصحيح. هذه أيضًا هي الخطوة الأولى لفهم كيفية قيام قوى الاقتصاد الكلي بتشكيل الخيارات والنتائج المالية الفردية ، وبالتالي إرساء الأساس لاتخاذ خيارات أكثر استنارة من قبل الأفراد والجماعات.