الدخل المتاح (التعريف) | تقديرية مقابل الدخل المتاح

ما هو الدخل المتاح؟

الدخل المتاح المعروف أيضًا باسم DPI (الدخل الشخصي المتاح) هو آلية مهمة تستخدم لقياس دخل الأسرة ويشمل جميع أنواع الدخل مثل الأجور والرواتب ودخل التقاعد ومكاسب الاستثمار وما إلى ذلك ، أي بمعنى آخر ، هو المبلغ المتبقي مع الشخص بعد سداد جميع الضرائب المباشرة أو صافي الدخل المتبقي للفرد بعد سداد ضرائبه المباشرة.

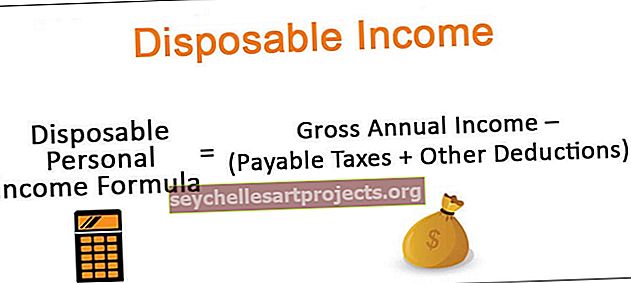

صيغة للدخل المتاح

DPI (الدخل الشخصي المتاح) = إجمالي الدخل السنوي - (الضرائب المستحقة الدفع + الخصومات الأخرى)

خاطئة

من منظور الاقتصاد الكلي ، ينظر الاقتصاديون إلى إدارة شؤون الإعلام لفهم صحة الاقتصاد بشكل أفضل. تؤدي المستويات المرتفعة من الدخل إلى زيادة مستويات هذا الدخل ، مما يزيد من قدرة المستهلكين على الإنفاق ويعزز الميل إلى الادخار والاستثمار في سبل أفضل وأكثر تطوراً على المدى الطويل. وهذا يعكس أيضًا حالة الاقتصاد وما إذا كان الأفراد والأسر يقترضون أو يدخرون أكثر على المستوى الجماعي. يستخدم على نطاق واسع لحساب العديد من المقاييس بما في ذلك الدخل التقديري والميل الهامشي للادخار (MPS) وصيغة MPC ومعدلات الادخار الشخصي.

كيف يختلف الدخل التقديري عن الدخل المتاح؟

الدخل التقديري هو مقياس مفيد آخر يختلف عن الدخل المتاح لأنه يأخذ ضرائب الدخل وكذلك جميع النفقات الضرورية من الدخل الإجمالي للوصول إلى جزء الدخل المتاح للأسرة للإنفاق مع قدر معين من التقدير. يمكنهم اختيار إنفاقها على المركبات الاستثمارية أو شراء معدات منزلية أو مواد للاستخدام الشخصي أو توفير المبلغ للاستخدام المستقبلي. يمكن أن تشمل أمثلة النفقات غير التقديرية الإيجار ، ونفقات الطعام والملابس ، والنقل ، وأقساط التأمين ، وأي فواتير معلقة. من ناحية أخرى ، يمكن وصف الدخل المتاح على أنه الأجر الذي يتم الحصول عليه من المنزل والذي سيتم استخدامه لعمل أي وجميع النفقات ، بما في ذلك كل من الطبيعة التقديرية وغير التقديرية.

يمكن حساب الدخل التقديري على النحو التالي:

الدخل التقديري = DPI (الدخل الشخصي المتاح) - النفقات الأساسية (بما في ذلك الإيجار ، والفواتير المستحقة ، وأقساط التأمين ، والطعام ، والنقل ، والملابس ، وما إلى ذلك)

الدخل التقديري هو الجزء الفعلي من دخل الأسرة الذي يمكن استخدامه بهدف تأمين مستقبل مالي من خلال المدخرات والاستثمارات أو يمكن استخدامه للحصول على السلع أو الاستفادة من الخدمات التي يختارها الفرد.

مثال

لنفترض أن إجمالي الدخل السنوي للأسرة يبلغ 54000 دولار ، وبعد استبعاد ضريبة الدخل والخصومات الأخرى ، يتبقى ما مجموعه 40 ألف دولار ، فسيكون هذا هو الدخل الشخصي المتاح للأسرة في ذلك العام.

بأخذ نفس المثال للدخل المتاح ، افترض أن المصاريف غير التقديرية مثل الإيجار والطعام والملابس وما إلى ذلك تصل إلى 31000 دولار ، ثم نخصمها من الدخل الشخصي المتاح البالغ 40 ألف دولار لاشتقاق الرقم 9000 دولار الذي سيمثل الدخل التقديري الفعلي لتلك الأسرة والذي يمكنهم اختيار إنفاقه كما يحلو لهم.

- أحد الأمثلة على كيفية تأثر الدخل الشخصي المتاح والدخل التقديري بالتغيرات الاقتصادية على نطاق أوسع هو كيف يمكن للتغييرات في أسعار الفائدة أن تؤثر على أي مدفوعات للرهن العقاري وبالتالي تؤثر على الدخل التقديري للأسر. على سبيل المثال ، إذا ارتفعت أسعار الفائدة ، فسيتم تخفيض الدخل التقديري بشكل متناسب عن طريق سحب جزء أكبر لسداد أقساط الرهن العقاري ، وإذا انخفضت أسعار الفائدة ، فسيضيف ذلك إلى الدخل التقديري المتاح للأسرة.

- مثال آخر على الدخل المتاح هو معدلات ضريبة الدخل في بلد ما والتي تؤثر بشكل مباشر على مستويات هذا الدخل المتاح للأسر. إذا تم زيادة معدلات ضريبة الدخل ، فسيؤدي ذلك إلى انخفاض الدخل الشخصي المتاح ، وإذا انخفضت ، فإن هذه الدخول ستشهد ارتفاعًا متناسبًا.

المقاييس ذات الصلة

- يمكن وصف معدلات المدخرات الشخصية رقم 1 بأنها النسبة المئوية للدخل الذي يذهب إلى المدخرات لاستخدامها عند التقاعد أو لأغراض أخرى.

- # 2 يمكن وصف الميل الهامشي للاستهلاك (MPC) على أنه النسبة المئوية لكل دولار إضافي يتم إنفاقه من الدخل الشخصي المتاح. يعتمد ذلك على ارتفاع أو خفض مستويات الدخل التقديري الذي يعمل كمؤشر مهم لخبراء الاقتصاد لقياس مستويات الإنفاق وزيادة أو تضاؤل اهتمام الأفراد بإنفاق قدر أكبر مما يمكنهم اختيار ادخاره أو إنفاقه.

- # 3 يمكن وصف الميل الهامشي للادخار (MPS) على أنه النسبة المئوية لكل دولار إضافي يتم توفيره من الدخل المتاح. كما يعتمد على التغيرات في مستويات الدخل التقديري المتاح للفرد أو الأسرة ، والذي يعتمد بدوره على مستوى الدخل المتاح أيضًا. هذا مؤشر اقتصادي آخر غالبًا ما يستخدم لدراسة الميل المتزايد أو المتناقص للادخار لدى الأفراد في بيئة اقتصادية معينة.

قد تتأثر معدلات الادخار الشخصية و MPS و MPC أيضًا بالتغييرات الخاصة بالأفراد أو الأسر من حيث دخلهم التقديري. على سبيل المثال ، إذا انتهت أقساط سداد الرهن العقاري لأسرة ما ، فسيؤدي ذلك إلى تقليل النفقات غير التقديرية وزيادة الدخل التقديري المتاح لتلك الأسرة ، وبالتالي زيادة فرص الارتفاع الهامشي في الميل إلى الاستهلاك والادخار مع المدخرات الشخصية معدلات. ومع ذلك ، نظرًا لاستخدام هذه المؤشرات الاقتصادية على نطاق أوسع كجزء من تحليل الاقتصاد الكلي ، فإن التغييرات الجماعية لها أهمية أكبر.

الدخل الشخصي المتاح وكفالة الأجور

يستخدم الدخل الشخصي المتاح أيضًا كنقطة بداية لحساب حجز الأجور في الولايات المتحدة. بصرف النظر عن ضريبة الدخل ، يتم أيضًا خصم أقساط التأمين الصحي ومساهمات خطة التقاعد غير الطوعي من إجمالي الدخل من قبل الحكومة لحساب هذا الدخل من أجل حجز الأجور. غالبًا ما يتم استخدام حجز الأجور هذا لسداد الضرائب أو لأغراض إعالة الطفل.

استنتاج

دخل التصرف هو موارد الدخل المتاحة للنفقات والادخار وأغراض الاستثمار بعد احتساب جميع ضرائب الدخل المستحقة الدفع في الأسرة. يمكن تقسيم دخل الدخل الشخصي المتاح في مكوناته لفهمه بشكل أفضل ولتحليل مفصل للدخل الشخصي والنفقات.

لا شك أن الدخل المتاح أو DPI هو مقياس اقتصادي مهم لدراسة مدى جودة أداء الاقتصاد ككل وما إذا كانت الأسر أو الأفراد يكسبون ما يكفي لتغطية نفقاتهم غير التقديرية بسهولة نسبية. وهذا ما يحررهم من التفكير بشكل أكبر في تحسين نوعية حياتهم وأمنهم المالي من خلال زيادة الإنفاق على السلع والخدمات عالية الجودة بالإضافة إلى الادخار للاستخدام في المستقبل. تلعب المقاييس الأخرى المتعلقة بهذا الدخل ، وخاصة الدخل التقديري ، دورًا مهمًا في فهم النقاط الدقيقة حول اقتصاد الأسرة بشكل أفضل ، والذي بدوره يعكس الحالة العامة للاقتصاد أيضًا.