النسبة الحالية (المعنى) | التحليل والتفسير في المحاسبة

النسبة الحالية المعنى

النسبة الحالية هي النسبة التي تقيس قدرة الشركة على سداد الديون قصيرة الأجل المستحقة خلال فترة السنة التالية ويتم احتسابها بقسمة إجمالي الأصول المتداولة للشركة مع إجمالي المطلوبات المتداولة.

يجيب على السؤال: "كم عدد الدولارات في الأصول المتداولة لتغطية كل دولار في الخصوم المتداولة؟" هل تمتلك الشركة موارد كافية لسداد التزاماتها قصيرة الأجل والبقاء واقفة على قدميها لمدة عام على الأقل؟

وانخفض سهم سيرز هولدينج بنسبة 9.8٪ على خلفية استمرار الخسائر والنتائج الفصلية الضعيفة. لا يبدو توازن سيرز جيدًا أيضًا. صنفت شركة Moneymorning شركة Sears Holding على أنها إحدى الشركات الخمس التي قد تفلس قريبًا. في هذا السياق ، يمكن للمحلل إجراء تحليل النسبة المالية بسرعة للتحقق مما إذا كان هذا صحيحًا. أحد هذه النسب هو التحقق من حالة السيولة للشركة وهي النسبة الحالية. كما ترون من الأعلى ، فإن هذه النسبة من Sears كانت تنخفض بشكل مستمر خلال السنوات العشر الماضية. وهي الآن أقل من 1.0x ولا تصور الصورة الصحيحة.

معادلة

صيغة النسبة الحالية ليست سوى الأصول الجارية مقسومة على المسؤولية الحالية. إذا كانت الأصول الحالية للشركة 200 مليون دولار والمسؤولية الحالية 100 مليون دولار ، فستكون النسبة = 200 دولار / 100 دولار = 2.0.

| الاصول المتداولة | المطلوبات المتداولة |

| النقد وما في حكمه | حسابات قابلة للدفع |

| الاستثمارات | الإيرادات المؤجلة |

| الذمم المدينة والحسابات الدائنة | التعويض المستحق |

| سندات القبض المستحقة خلال سنة واحدة | مصاريف أخرى مستحقة |

| المستحقون الآخرون | ضرائب الدخل المستحقة |

| جرد المواد الخام ، العمل قيد التنفيذ ، البضائع التامة الصنع | مذكرات قصيرة الأجل |

| اللوازم المكتبية | الجزء المتداول من الديون طويلة الأجل |

| النفقات المدفوعة مسبقا | |

| دفعات مقدمة |

تفسير النسب الحالية

- إذا كانت الأصول الحالية> الخصوم المتداولة ، فإن النسبة أكبر من 1.0 -> وضع مرغوب فيه.

- إذا كانت الأصول الجارية = الخصوم المتداولة ، فإن النسبة تساوي 1.0 -> الأصول الجارية كافية فقط لسداد الالتزامات قصيرة الأجل.

- إذا كانت الأصول الحالية <الخصوم المتداولة ، فإن النسبة أقل من 1.0 -> حالة مشكلة في متناول اليد حيث لا تملك الشركة ما يكفي لدفع التزاماتها قصيرة الأجل

مثال

أي من الشركات التالية في وضع أفضل لدفع ديونها قصيرة الأجل؟

من الجدول أعلاه ، يتضح تمامًا أن الشركة C لديها 2.22 دولار من الأصول الجارية لكل 1.0 دولار من التزاماتها. الشركة "ج" أكثر سيولة ويبدو أنها في وضع أفضل لسداد التزاماتها.

ومع ذلك ، يرجى ملاحظة أنه يجب علينا إجراء مزيد من التحقيق إذا كان استنتاجنا صحيحًا بالفعل.

اسمحوا لي الآن أن أقدم لكم المزيد من التفصيل للأصول الحالية ، وسنحاول الإجابة على نفس السؤال مرة أخرى.

أرجو أن تقبل - الشيطان في التفاصيل :-)

تمتلك الشركة "ج" جميع أصولها الحالية كمخزون. لدفع الدين قصير الأجل ، سيتعين على الشركة C نقل المخزون إلى المبيعات وتلقي النقد من العملاء. يستغرق المخزون وقتًا ليتم تحويله إلى نقد. سيكون التدفق النموذجي هو مخزون المواد الخام -> مخزون العمل قيد التقدم -> مخزون البضائع المنتهية -> إجراء عملية المبيعات -> استلام النقد. قد تستغرق هذه الدورة وقتًا أطول. نظرًا لأن المخزون أقل من الذمم المدينة أو النقدية ، فإن النسبة الحالية البالغة 2.22x لا تبدو كبيرة جدًا هذه المرة.

ومع ذلك ، فإن الشركة "أ" لديها جميع أصولها الحالية كذمم مدينة. لسداد الدين قصير الأجل ، سيتعين على الشركة "أ" استرداد هذا المبلغ من عملائها. هناك مخاطر معينة مرتبطة بعدم سداد المستحقات.

ومع ذلك ، إذا نظرت إلى الشركة "ب" الآن ، فستجد أنها تمتلك كل النقد في أصولها الحالية. على الرغم من أن النسبة هي 1.45x ، بدقة من منظور سداد الديون قصيرة الأجل ، إلا أنها في أفضل وضع حيث يمكنها سداد ديونها قصيرة الأجل على الفور.

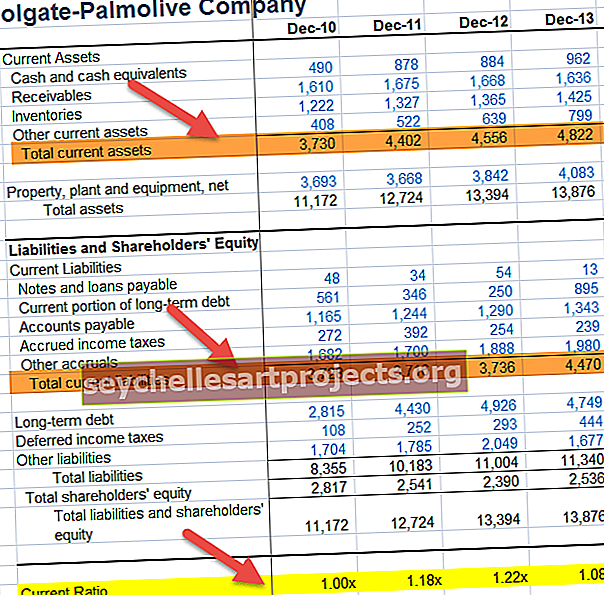

مثال كولجيت

يتم احتساب النسبة الحالية على أنها الأصول الحالية لكولجيت مقسومة على المسؤولية الحالية لشركة كولجيت. على سبيل المثال ، في عام 2011 ، بلغت الأصول الجارية 4،402 مليون دولار ، والمطلوبات المتداولة 3،716 مليون دولار.

= 4،402 / 3،716 = 1.18x

وبالمثل ، فإننا نحسب النسبة الحالية لجميع السنوات الأخرى.

يمكن إجراء الملاحظات التالية فيما يتعلق بنسب كولجيت -

زادت هذه النسبة من 1.00x في عام 2010 إلى 1.22 مرة في عام 2012.

- والسبب الرئيسي لهذه الزيادة هو تراكم النقد والنقد المعادل والأصول الأخرى من 2010 إلى 2012. بالإضافة إلى ذلك ، رأينا أن المطلوبات المتداولة كانت راكدة إلى حد ما عند حوالي 3700 مليون دولار لهذه السنوات الثلاث.

- ونلاحظ أيضًا أن نسبته انخفضت إلى 1.08 ضعفًا في عام 2013. والسبب الرئيسي لهذا الانخفاض هو زيادة الجزء الحالي من الدين طويل الأجل إلى 895 مليون دولار ، وبالتالي زيادة المطلوبات المتداولة.

الموسمية والنسبة الحالية

لا ينبغي تحليلها بمعزل عن فترة محددة. يجب أن نلاحظ هذه النسبة عن كثب على مدار فترة زمنية - سواء كانت النسبة تظهر زيادة ثابتة أو انخفاض. ومع ذلك ، في كثير من الحالات ، ستلاحظ أنه لا يوجد مثل هذا النمط. بدلاً من ذلك ، هناك نمط موسمي واضح في النسب الحالية. خذ على سبيل المثال توماس كوك.

لقد جمعت أدناه إجمالي الأصول المتداولة وإجمالي الخصوم المتداولة لتوماس كوك. قد تلاحظ أن نسبة توماس كوك هذه تميل إلى الارتفاع في شهر سبتمبر.

عادة ما تظهر الموسمية في النسبة الحالية في الأعمال التجارية الموسمية المتعلقة بالسلع حيث تكون المواد الخام مثل السكر والقمح وما إلى ذلك مطلوبة. تتم عمليات الشراء هذه سنويًا ، حسب التوافر ، ويتم استهلاكها على مدار العام. تتطلب مثل هذه المشتريات استثمارات أعلى (يتم تمويلها بشكل عام من خلال الديون) ، وبالتالي زيادة جانب الأصول الحالي.

أمثلة على النسبة الحالية في قطاع السيارات

لإعطائك فكرة عن نسب القطاع ، التقطت قطاع السيارات في الولايات المتحدة.

فيما يلي قائمة بشركات السيارات المدرجة في الولايات المتحدة ذات النسب العالية.

| S. لا | اسم الشركة | نسبة |

| 1 | فيراري | 4.659 |

| 2 | الصناعات العليا | 3.587 |

| 3 | فورد موتور | 3.149 |

| 4 | قطع غيار السيارات SORL | 3.006 |

| 5 | فوجي للصناعات الثقيلة | 1.802 |

| 6 | سايم داربي | 1.71 |

| 7 | ايسوزو موتورز | 1.603 |

| 8 | نيسان موتور | 1.588 |

| 9 | ميتسوبيشي موتورز | 1.569 |

| 10 | تويوتا للصناعات | 1.548 |

يرجى ملاحظة أن النسبة الأعلى قد لا تعني بالضرورة أنهم في وضع أفضل. يمكن أن يكون أيضًا بسبب -

- الأسهم بطيئة الحركة أو

- قلة فرص الاستثمار.

- أيضًا ، قد يكون تحصيل المستحقات بطيئًا أيضًا.

فيما يلي قائمة بشركات السيارات المدرجة في الولايات المتحدة بنسب منخفضة.

| S. لا | اسم الشركة | نسبة |

| 1 | سالين للسيارات | 0.0377 |

| 2 | شركة بي واي دي | 0.763 |

| 3 | جرين كرافت | 0.7684 |

| 4 | بي إم دبليو | 0.935 |

إذا كانت النسبة منخفضة للأسباب التالية ، فمن غير المرغوب فيه مرة أخرى:

- عدم وجود أموال كافية للوفاء بالالتزامات الحالية و

- مستوى تداول يتجاوز قدرة العمل.

محددات

- لا يركز على تفكيك الأصول أو جودة الأصول. المثال الذي رأيناه سابقًا ، الشركة أ (جميع الذمم المدينة) ، ب (جميع المبالغ النقدية) ، وج (كل المخزون) ، تقدم تفسيرات مختلفة.

- هذه النسبة في عزلة لا تعني شيئًا. لا يقدم نظرة ثاقبة على ربحية المنتج وما إلى ذلك.

- يمكن التلاعب بهذه النسبة من قبل الإدارة. ستؤدي الزيادة المتساوية في كل من الأصول المتداولة والخصوم المتداولة إلى خفض النسبة ، وبالمثل ، فإن الانخفاض المتساوي في الأصول المتداولة والمطلوبات المتداولة سيزيد النسبة.