صيغة التدفق النقدي التشغيلي | الحساب بأمثلة

صيغة لحساب التدفق النقدي التشغيلي (OCF)

تشير صيغة التدفق النقدي التشغيلي إلى التدفق النقدي الناتج عن أنشطة التشغيل الأساسية للشركة بعد خصم نفقات التشغيل وتساعد في تحليل مدى قوة واستدامة نموذج أعمال الشركة.

التدفق النقدي التشغيلي (OCF) هو مقياس للنقد الذي تنتجه الشركة من عمليتها الرئيسية في فترة زمنية محددة. يُعرف أيضًا باسم التدفق النقدي من العمليات. إنها ليست مثل صافي الدخل ولا EBITDA ولا التدفق النقدي الحر ، ولكن جميعها تستخدم لقياس أداء الشركة حيث يتضمن صافي الدخل معاملة لم تتضمن التحويل الفعلي للأموال مثل الاستهلاك وهي مصروفات غير نقدية هذا جزء من صافي الدخل وليس من OCF.

هناك صيغتان لحساب التدفق النقدي التشغيلي - إحداهما طريقة مباشرة والأخرى طريقة غير مباشرة.

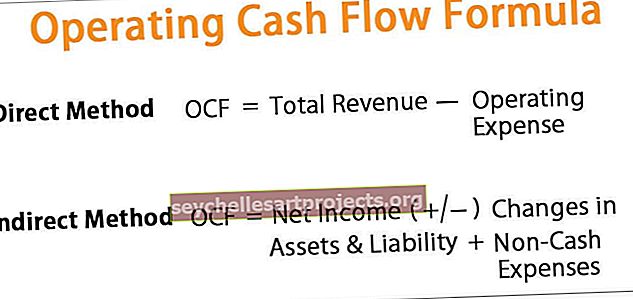

# 1 - الطريقة المباشرة (صيغة OCF)

هذه الطريقة بسيطة للغاية ودقيقة. ولكن نظرًا لأنه لا يوفر الكثير من المعلومات التفصيلية للمستثمر ، فإن الشركات تستخدم الطريقة غير المباشرة لـ OCF. OCF يساوي إجمالي الإيرادات مطروحًا منه مصروفات التشغيل.

الصيغة لحساب OCF باستخدام الطريقة المباشرة هي كما يلي -

# 2 - الطريقة غير المباشرة (صيغة التدفق النقدي التشغيلي)

الطريقة غير المباشرة هي تعديل صافي الدخل من التغييرات في جميع الحسابات غير النقدية في الميزانية العمومية. يضاف الاستهلاك إلى صافي الدخل أثناء تعديل التغييرات في المخزون والنقد المستحق. ويحسب OCF مع صافي الدخل يضيف أي عنصر غير نقدي ويتكيف مع التغييرات في صافي رأس المال. يوفر هذا إجمالي النقد المتولد.

يمكن تمثيل صيغة التدفق النقدي التشغيلي باستخدام الطريقة غير المباشرة على النحو التالي -

خاطئة

الآن ، دعونا نرى ما هي الخطوات الرئيسية المطلوبة لحساب التدفق النقدي التشغيلي.

- يعتبر صافي الدخل كنقطة انطلاق.

- تتم إضافة جميع العناصر غير النقدية مثل الاستهلاك ، والتعويض القائم على المخزون ، والمصروفات الأخرى أو الدخل الآخر ، والضرائب المؤجلة.

- التغييرات في تعديل رأس المال العامل الذي يتضمن حسابات المخزون المدينة والإيرادات غير المكتسبة ؛

الصيغة الكاملة للتدفق النقدي التشغيلي هي كما يلي: -

OCF = صافي الدخل + الإهلاك + التعويض على أساس المخزون + الضرائب المؤجلة + البنود غير النقدية الأخرى - زيادة في حسابات القبض - زيادة في المخزون + زيادة في الحسابات الدائنة + زيادة في المصروفات المستحقة + زيادة في الإيرادات المؤجلة

عناصر

دعنا نحلل المكونات المختلفة لصيغة OCF ، وهي كالتالي: -

- الدخل الصافي هو الدخل الأساسي ، وهو مطلب.

- يساعد الاستهلاك في حساب إنفاق الممتلكات ، والآلات ، والآلات ، وما إلى ذلك.

- يتم دفع التعويض المستند إلى الأسهم في شكل غير نقدي كما هو الحال في شكل أسهم.

- تتضمن المصاريف / الدخل الأخرى المكاسب أو الخسائر غير المحققة.

- الضريبة المؤجلة هي فرق في الضريبة التي دفعتها الشركة وبياناتها المالية.

- ينخفض المخزون في OCF لأن زيادة المخزون تؤدي إلى انخفاض في النقد.

- يتم طرح الذمم المدينة لأن الزيادة في الذمم المدينة تقلل من النقد ، مما يعني أن المبلغ لا يدفعه العميل.

ومن ثم ، باختصار ، فإن صيغة OCF هي: -

أمثلة عملية لحساب التدفق النقدي التشغيلي

يمكنك تنزيل نموذج Excel لصيغة التدفق النقدي التشغيلي من هنا - نموذج تشغيل صيغة التدفق النقدي Excelمثال 1

لنفترض أن هناك شركة يبلغ إجمالي إيراداتها 1200 دولار ونفقات تشغيل إجمالية قدرها 700 دولار ، والآن ، إذا أراد المرء حساب التدفق النقدي التشغيلي ، فسيتم استخدام الطريقة المباشرة.

في النموذج أدناه بيانات لحساب التدفق النقدي التشغيلي.

لذلك ، سيكون حساب التدفق النقدي التشغيلي (OCF) كما يلي -

أي OCF Direct = 1،200 - 700

لذلك ، سيكون OCF -

لذلك ، OCF = 500 دولار

المثال رقم 2

الآن ، لنفترض أن الشركة لديها دخل صافٍ قدره 756 دولارًا أمريكيًا ، ومصروفات غير نقدية قدرها 200 دولار أمريكي ، والتغيرات في الأصول والخصوم ، أي أن المخزون هو 150 دولارًا أمريكيًا ، والحساب المستحق 150 دولارًا أمريكيًا. بعد ذلك ، سيكون التدفق النقدي التشغيلي بالطريقة غير المباشرة على النحو التالي: -

في القالب أدناه بيانات لحساب معادلة التدفق النقدي التشغيلي.

لذلك ، سيكون حساب التدفق النقدي التشغيلي (OCF) باستخدام الطريقة غير المباشرة كما يلي -

أي OCF غير مباشر = 756 + 200 - 150 - 150

لذلك ، سيكون OCF -

OCF = 256 دولارًا

تتطلب مبادئ المحاسبة المقبولة عموماً من الشركة استخدام طريقة غير مباشرة لحساب الرقم لأنها تعطي جميع المعلومات الضرورية وتغطي نفس الشيء.

المثال رقم 3

شركة تسمى Ozone Pvt. Ltd لديها بيانات مالية في ثلاثة أقسام ، أي أنشطة العمليات والأنشطة المالية والأنشطة الاستثمارية. يوجد أدناه بيان مالي للنشاط التشغيلي ، والذي من خلاله يتعين علينا حساب التدفق النقدي التشغيلي.

الآن ، دعنا نحسب OCF لفترات مختلفة باستخدام البيانات الواردة أعلاه.

OCF لعام 2016

OCF 2016 = 456 + 4882 + 2541 + 250 + 254 + 86-2415-1806 + 4358 + 856 + 135

OCF 2016 = 10813 دولار

OCF لعام 2017

OCF 2017 = 654 + 5001 + 2681 + 300 + 289 + 91-2687 - 1948 + 5213 + 956 + 1405

OCF 2017 = 11،955 دولارًا

OCF لعام 2017

OCF 2018 = 789 + 5819 + 3245 + 325 +305 + 99 - 2968 - 2001 + 5974 + 1102 + 1552

OCF 2018 = 14،24 دولار

ومن ثم ، وجدنا OCF لفترة مختلفة للشركة.

أشياء للذكرى

- إذا كانت قيمة OCF سالبة ، فهذا يعني أنه يتعين على الشركة اقتراض الأموال للقيام بأشياء ، أو قد لا تبقى في العمل ، ولكن من المحتمل أن تحصل الشركة على فائدة على المدى الطويل.

- قد يكون من الممكن أن يكون لدى الشركة تدفق نقدي مرتفع عن صافي الدخل. في هذا السيناريو ، من الممكن أن تحقق الشركة إيرادات ضخمة ولكنها تخفضها من خلال الاستهلاك المتسارع في بيان الدخل.

- عندما يكون صافي الدخل مرتفعًا عن OCF ، فقد يكون من الممكن أن يواجهوا صعوبة في تحصيل المبالغ المستحقة من العميل. كإهلاك كما تمت إضافته في صيغة OCF ، لا يؤثر الاستهلاك على OCF.

- يجب على المستثمرين اختيار شركة لديها أسعار أسهم مرتفعة أو محسّنة لكن منخفضة. يمكن أن تواجه الشركة خسارة أو ربحًا صغيرًا في فترة ما بسبب الاستهلاك الكبير. ومع ذلك ، يمكن أن يكون لها تدفق نقدي قوي لأن الاستهلاك هو مصروفات محاسبية ولكن ليس في شكل نقدي.

تشغيل حاسبة التدفق النقدي

يمكنك استخدام الآلة الحاسبة التالية لحساب التدفق النقدي التشغيلي.

| إجمالي الإيرادات | |

| نفقات التشغيل | |

| صيغة التدفق النقدي التشغيلي | |

| صيغة التدفق النقدي التشغيلي = | إجمالي الإيرادات - مصاريف التشغيل |

| 0 - 0 = | 0 |