مصاريف التشغيل (التعريف ، الصيغة) | احسب المصروفات التشغيلية

تعريف مصاريف التشغيل

مصاريف التشغيل (OPEX) هي التكلفة التي يتم تكبدها في سياق العمل العادي ولا تشمل مصاريف مثل تكلفة البضائع المباعة والتي ترتبط مباشرة بتصنيع المنتج أو تقديم الخدمة. وهي متاحة بسهولة في بيان الدخل إلى جانب التكاليف الأخرى التي يتم طرحها من الدخل التشغيلي لتحديد صافي الربح.

فيما يلي بعض مصاريف التشغيل الشائعة -

- مصاريف البيع العامة والإدارية (SG&A) - تُعتبر هذه عادةً "نفقات عامة". تشمل فئة SG&A نفقات مثل عمولات المبيعات والإعلان والمواد الترويجية والإيجار والمرافق والهاتف والبحث والتسويق.

- مصاريف الإدارة - تشمل أيضًا تكاليف مثل تعويضات الإدارة والموظفين ومصروفات أخرى مختلفة لا تنتمي إلى COGS. يتم الاعتراف بهذه الفئة من المصروفات كمصروفات تشغيل في بيان الدخل لأنه ليس من الممكن عمليًا تشغيل الأعمال الرئيسية دون تكبد هذه النفقات.

- تكلفة العمالة ، والنفقات العامة للمصنع ، وما إلى ذلك - يمكن أن تشمل هذه النفقات أيضًا التكاليف التي يشار إليها باسم COGS (تكلفة البضائع المباعة) ، وتتألف الفئة من تكلفة المخزون ، ونفقات الشحن ، وتكلفة العمالة ، ونفقات المصنع ، إلخ.

ومع ذلك ، تجدر الإشارة إلى أن هناك القليل من المصاريف الأخرى التي لم يتم تضمينها في حساب النفقات التشغيلية لأنها تعتبر غير مرتبطة بالعمليات الأساسية للشركة. تتضمن هذه الفئة من المصروفات تكاليف مثل مصروفات الفائدة أو تكاليف الاقتراض الأخرى ، والتسوية لمرة واحدة ، والتعديلات المحاسبية ، والضرائب المدفوعة ، وما إلى ذلك.

أمثلة

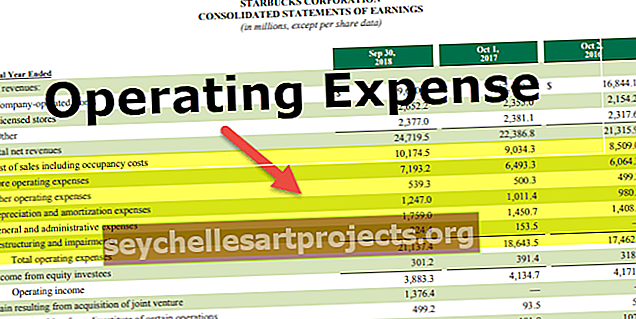

دعونا نأخذ مثالاً على بيان الدخل لشركة تسمى XYZ Ltd لتوضيح كيفية خصم النفقات التشغيلية من صافي المبيعات في تحديد الربح التشغيلي وصافي الربح. جميع المبالغ الموضحة في الجدول أدناه بالملايين.

لحساب صافي الربح أولاً ، سنقوم بحساب القيم التالية.

تكلفة البضائع المباعة

- تكلفة السلع المباعة = (50 دولارًا + 20 دولارًا) مليون

- تكلفة السلع المباعة = 70 مليون دولار

نفقات التشغيل

معادلة مصاريف التشغيل = عمولة المبيعات + الإيجار + المرافق + الإهلاك

- = (10 دولارات + 5 دولارات + 5 دولارات + 8 دولارات) مليون

- = 28 مليون دولار

دخل التشغيل

الآن ، الدخل التشغيلي = صافي المبيعات - COGS - Opex

- الدخل التشغيلي = (125 دولار - 70 دولار - 28 دولار) مليون دولار

- دخل التشغيل = 27 مليون دولار

صافي الربح

أخيرًا ، صافي الربح = الدخل التشغيلي - مصروفات الفوائد - الضرائب المدفوعة

- صافي الربح = (27 دولار - 6 دولار - 2 دولار) مليون دولار

- صافي الربح = 19 مليون دولار

أهمية واستخدامات OPEX

من الضروري فهم مفهوم هذا المصروف لأنه عنصر حاسم في حساب الربح التشغيلي ، والذي يتم استخدامه بعد ذلك لحساب صافي الربح ، والذي يعد مرة أخرى عاملاً حاسمًا في تقييم الأداء المالي للشركة. تنص قاعدة الإبهام على أن خفض النفقات التشغيلية للشركة ، كانت الشركة أكثر ربحية.

معادلة حساب صافي الربح (حسب الممارسة الشائعة) موضحة أدناه ،

صافي الربح = ربح التشغيل - الضرائب المدفوعة - مصروفات الفوائدأين،

الربح التشغيلي = صافي المبيعات - COGS - Opex

وتجدر الإشارة إلى أن العديد من العوامل يمكن أن تؤثر على هذه النفقات ، والتي تشمل (غير شاملة) استراتيجية التسعير ، وسعر المواد الخام ، وتكلفة العمالة ، وما إلى ذلك ، ومع ذلك ، فإن هذه النفقات هي جزء من القرارات اليومية التي يتخذها المدير ، وكذلك يمكن اعتبار هذا الأداء المالي المستند إلى النفقات التشغيلية بمثابة مقياس للمرونة والكفاءة الإدارية ، خاصة خلال السيناريو الاقتصادي الصعب.

على الرغم من أنه يُنظر إليه على أنه مقياس للأداء المالي ، إلا أنه من الضروري ملاحظة أنه يختلف باختلاف الصناعات ، أي أن بعض الصناعات تميل إلى تحمل نفقات تشغيل أعلى من غيرها. وبالتالي ، من المفيد مقارنة هذه النفقات بين الشركات في نفس الصناعة ، بحيث يتم تحديد المصروفات "المرتفعة" أو "المنخفضة" ضمن هذا السياق.

شيء آخر مثير للاهتمام حول التحكم فيه هو إيجاد التوازن الصحيح ، والذي قد يكون صعبًا ، ولكن بمجرد تحقيقه ، يمكن أن يؤدي إلى عوائد كبيرة. هناك العديد من الأمثلة التي نجحت فيها الشركة في تقليل النفقات التشغيلية للحصول على ميزة تنافسية ، مما أدى في النهاية إلى زيادة الأرباح. ومع ذلك ، يجب أن يؤخذ في الاعتبار أن تقليل هذه النفقات يمكن أن يؤدي أيضًا إلى الإضرار بسلامة المنتج أو جودة العمليات ، مما قد يؤدي إلى تدهور سمعة الشركة على المدى الطويل.

شروط أخرى مهمة تتعلق بالمصروفات التشغيلية

فيما يلي بعض المصطلحات المتعلقة بهذه النفقات.

# 1 - نسبة نفقات التشغيل

إنه مقياس يستخدم لتقييم أي جزء من الدخل يتم استهلاكه في أداء مسار عادي للعمل. يتم احتسابها بقسمة النفقات التشغيلية للشركة على إجمالي إيراداتها أو صافي مبيعاتها ، والتي تُستخدم بعد ذلك للمقارنة بين الشركات في نفس الصناعة. رياضيا ، يتم تمثيلها على أنها ،

نسبة مصاريف التشغيل = OPEX / صافي المبيعات# 2 - ربح التشغيل

الربح التشغيلي هو مقياس للأداء المالي للشركة ويحدد مقدار الربح الناتج عن تشغيل الأعمال. يتم حسابها عن طريق خصم النفقات التشغيلية ، مثل الرواتب والإهلاك و COGS ، من صافي المبيعات أو الإيرادات. يمكن أيضًا حساب الدخل التشغيلي من إجمالي ربح الشركة عن طريق طرح جميع النفقات التشغيلية. إجمالي الربح يعادل صافي المبيعات مطروحًا منه تكلفة السلع المباعة. رياضيا ، يتم تمثيلها إما ،

ربح التشغيل = صافي المبيعات - COGS - Opexأو

الربح التشغيلي = إجمالي الربح - المصروفات التشغيليةأين،

إجمالي الربح = صافي المبيعات - COGS