حفظ السجلات (التعريف والطريقة) | مثال على حفظ السجلات خطوة بخطوة

ما هو حفظ السجلات؟

يعد حفظ السجلات مرحلة أساسية في المحاسبة تخبرنا بكيفية الاحتفاظ بسجل للمعاملات التجارية النقدية بهدف الحفاظ على المسار الدائم لجميع المعاملات ، ومعرفة الصورة الصحيحة للمطلوبات والأرباح والخسائر وما إلى ذلك ، والحفاظ على التحكم في النفقات باستخدام بهدف تقليل النفقات والحصول على معلومات مهمة للأغراض القانونية والضريبية

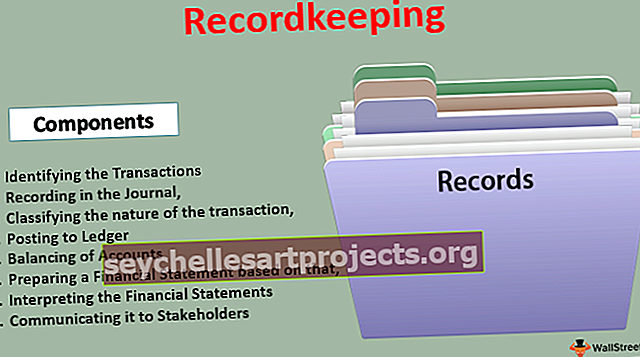

خطوات طريقة حفظ السجلات

- تحديد المعاملات

- التسجيل في المجلة

- تبويب طبيعة المعاملة

- الترحيل إلى دفتر الأستاذ

- موازنة الحسابات

- اعداد البيان المالي

- تفسير البيانات المالية

- إيصالها إلى أصحاب المصلحة

أمثلة على حفظ السجلات

مثال 1

ABC المحدودة هي شركة ذات ملكية فردية ، تنفذ متاجر صغيرة في سوق في أتلانتا. يتاجر في الملابس ولديه تدفق رئيسي إلى الداخل والخارج على النحو التالي:

- التدفقات الداخلة: عائدات البيع من العميل

- التدفقات الخارجة: شراء المواد من البائعين ودفع المصاريف ذات الصلة

لأغراض حفظ السجلات ، سيتعين على شركة ABC المحدودة الاحتفاظ بدفاتر نقدية يومية للحفاظ على المصروفات النثرية والأرصدة المصرفية. في نهاية العام ، يتعين عليهم إعداد حساب الربح والخسارة والميزانية العمومية للتحقق من الربحية خلال العام. إنها واحدة من أبسط الطرق للحفاظ على سجلات المعاملات التجارية.

المثال رقم 2

- Amazon.com هي شركة متعددة الجنسيات لها عمليات في جميع أنحاء العالم وتوفر فرص عمل لملايين الأشخاص. يتم تنفيذ ملايين المعاملات كل يوم ، وللحفاظ على مصلحة الشركة ولضمان الامتثال المناسب للقوانين وللحفاظ على ثقة أصحاب المصلحة ، يجب إجراء مسك الدفاتر بشكل مستمر.

- يجب وضع فرق منفصلة لضمان تسجيل كل معاملة نقدية تقوم بها الشركة في الدفاتر دون أي انحراف. أيضًا ، يجب أن يضمن هذا النوع من مسك الدفاتر تسجيل المعاملات وفقًا لمبادئ المحاسبة المقبولة محليًا والقوانين الأخرى المعمول بها أيضًا.

يعد هذا أحد أكثر الأمثلة تعقيدًا للحفاظ على سجلات العمل.

كلا المثالين لهما مزايا وعيوب ، لكنهما جيدان بطريقتهما.

مزايا حفظ الدفاتر

- سجل دائم وموثوق - يساعد في الاحتفاظ بسجل دائم لجميع المعاملات ، مما سيساعد في ضمان موثوقية البيانات.

- الدقة الحسابية للحسابات - سيساعد التسجيل المستمر للمعاملات في تحديد أي عدم دقة حسابية قد تكون حدثت. على سبيل المثال ، الدفع الزائد للموردين أو السداد المزدوج لأي معاملات.

- النتيجة الصافية للعمليات التجارية - ستعطي الربح المكتسب خلال الفترة المحددة بناءً على العمليات التجارية المستمرة.

- التأكد من المراكز المالية - يساعد في تحديد المركز المالي للأعمال.

- حساب المستحقات - يمكن حساب جميع الخصوم المستحقة والمستحقات في نقطة زمنية معينة بناءً على البيانات المالية المناسبة المعدة.

- السيطرة على الأصول والاقتراضات - يمكن إجراء سيطرة أفضل على الأصول والاقتراضات ؛ سيساعد هذا في إدارة الأموال والمناصب التجارية المختلفة.

- تحديد ما يجب فعله وما يجب تجنبه - تساعد البيانات المالية في العثور على الأشياء التي ساءت وتحتاج إلى تصحيح في المستقبل لضمان عمليات أفضل في المستقبل.

- الضرائب - موصى به بشدة وتحتاجه السلطات الضريبية. لإكمال تقييماتهم ، يتعين على رجال الأعمال الاحتفاظ بالسجلات بشكل مناسب مما سيساعد في تحديد المسؤولية الضريبية عليهم

- اتخاذ القرار الإداري - تعتمد الإدارة اعتمادًا كبيرًا على السجلات المالية للقيام بتخطيط العمليات التجارية. علاوة على ذلك ، فهم بحاجة أيضًا إلى تقارير مستمرة من المستوى المتوسط حول التقدم المحرز في مجال التمويل. البيانات المالية التي تحتفظ بها المنظمة تحكم جميع القرارات الإستراتيجية

- المتطلبات القانونية - هناك متطلبات هائلة للقوانين ، ومبادئ المحاسبة المقبولة عموما المحلية ، والمعايير الدولية لإعداد التقارير المالية ، وما إلى ذلك ، للحفاظ على دفاتر الحسابات المناسبة ، لضمان شفافية الأعمال.

عيوب حفظ الدفاتر

- كتابي - بالنسبة للمؤسسات الكبيرة ، يعد حفظ الدفاتر مهمة شاقة ومستمرة للغاية. يصبح من الصعب عليهم الحفاظ على نفس الشيء

- يدوية ورتيبة - إنها وظيفة يدوية للغاية. يلزم تنفيذ نفس العمل عدة مرات يتم إجراء المعاملة. هذا يجعلها مهمة رتيبة للغاية.

- احتياجات ذاتية للتحقق قبل التحليل - تتطلب جوانب محاسبية مختلفة مثل الاستهلاك وتقييم المخزون وما إلى ذلك افتراضات تجعل المحاسبة ذاتية للغاية. يجب التحقق من صلاحية هذه الافتراضات قبل تحليل البيانات المالية

محددات

- يمكن تسجيل المعاملات النقدية فقط - في الأعمال التجارية ، كلاهما: الجوانب النقدية وغير النقدية ضرورية. ومع ذلك ، في مسك الدفاتر ، يمكن تغطية المعاملات النقدية فقط. لا يمكن تسجيل الفضائل غير النقدية مثل الموظفين المدربين في دفاتر الحسابات.

- لا تؤخذ تأثيرات التغيرات في مستوى الأسعار في الاعتبار - التضخم مطلب مستمر يجب أخذه في الاعتبار أثناء تسجيل الأصول ؛ ومع ذلك ، في المحاسبة ، لا يمكن النظر في التضخم أثناء تسجيل المعاملات.

- المحاسبة على أساس تاريخي - يجب تسجيل جميع الأصول كتكلفة تاريخية. هذا لن يساعد في تحديد القيمة الحالية للأصل في السوق.

نقاط مهمة

لا يمكن السماح بأي تغييرات في طريقة حفظ الدفاتر إلا إذا:

- الجوهر على الشكل يجب أن يؤخذ في الاعتبار

- للحصول على متطلبات إفصاح أفضل

- مطلوب حسب معايير المحاسبة

استنتاج

حفظ السجلات هو فن لتسجيل المعاملات المالية والكشف عنها. يتطلب القليل من الخبرة والتكتيكات التي لن تساعد فقط في الحفاظ على صورة المنظمة ولكن أيضًا تساعد في الحصول على التمويل وتقديم العطاءات لمناقصات الأعمال. لإثبات دقة المعاملات ، يوفر حفظ السجلات دفعة كبيرة ويساعد في الحفاظ على صورة كمنظمة أعمال أخلاقية في السوق.