نسبة السعر إلى القيمة الدفترية | دليل وأمثلة على نسبة السعر إلى القيمة الدفترية

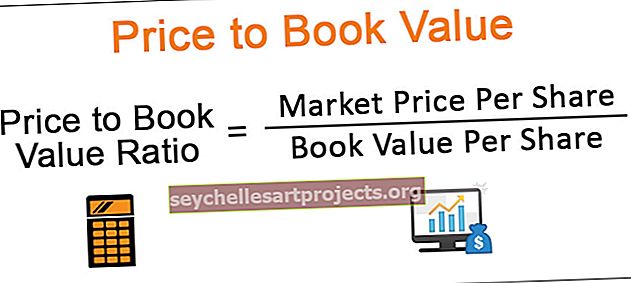

ما هي نسبة السعر إلى القيمة الدفترية (P / B)؟

تعد نسبة السعر إلى القيمة الدفترية أو نسبة السعر إلى القيمة الدفترية واحدة من أهم النسب المستخدمة في التقييمات النسبية. وعادة ما يتم استخدامه مع أدوات التقييم الأخرى مثل نسبة PE و PCF و EV / EBITDA وما إلى ذلك. وهي أكثر قابلية للتطبيق لتحديد فرص الأسهم في الشركات المالية ، وخاصة البنوك.

في هذه المقالة ، نناقش الصواميل والمسامير لنسبة السعر إلى القيمة الدفترية.

نسبة السعر إلى القيمة الدفترية هي إحدى أدوات التقييم النسبي المستخدمة لقياس تقييم الأسهم. يقارن السعر بالقيمة الدفترية سعر السوق الحالي للسهم بقيمته الدفترية (كما تم حسابه من الميزانية العمومية).

نسبة السعر إلى القيمة الدفترية = السعر لكل سهم / القيمة الدفترية لكل سهم

يرجى ملاحظة أن القيمة الدفترية = حقوق المساهمين = صافي القيمة .

كلهم واحد ونفس الشيء!

إذا كانت هذه النسبة من الأسهم 5x ، فهذا يعني أن سعر السوق الحالي للسهم يتم تداوله بخمس مرات من القيمة الدفترية (كما تم الحصول عليها من الميزانية العمومية).

السعر لحساب القيمة الدفترية

دعونا الآن نطبق صيغة السعر على القيمة الدفترية لحساب نسبة Citigroup P / B. أولاً ، نطلب تفاصيل الميزانية العمومية لسيتي جروب. يمكنك تنزيل تقرير Citigroups 10K من هنا.

يوضح الجدول أدناه قسم حقوق المساهمين الموحد الموجود في الصفحة 133

من الجدول أعلاه ، بلغت حقوق المساهمين في سيتي جروب 221،857 مليون دولار أمريكي في عام 2015 و 210،185 مليون دولار أمريكي في عام 2014.

أرقام الأسهم العادية المطابقة هي 3،099.48 مليون سهم في عام 2015 و 3.083.037 مليون سهم في عام 2014.

القيمة الدفترية لسيتي جروب في عام 2015 = 221،857 دولارًا أمريكيًا / 3099.48 = 71.57 دولارًا

القيمة الدفترية لسيتي جروب في عام 2014 = 210185 دولارًا أمريكيًا / 3083.037 = 68.174

كان سعر Citigroup اعتبارًا من 4 مارس 2016 هو 42.83 دولارًا أمريكيًا

Citigroup P / BV 2014 = 42.83 دولارًا / 71.57 = 0.5983 ضعفًا

Citigroup P / BV 2015 = 42.83 دولارًا أمريكيًا / 68.174 = 0.6282 ضعفًا

لاحظ أيضًا أن الأصول = الخصوم + حقوق المساهمين (معادلة محاسبية بسيطة)

حقوق المساهمين أو القيمة الدفترية = الأصول - الخصوم.

إذا كنت ترغب في تحسين أساسيات المحاسبة الخاصة بك ، يمكنك إلقاء نظرة على هذا البرنامج التعليمي الأساسي للمحاسبة.

في حالة Citigroup ، كان بإمكاننا أيضًا استخدام صيغة بديلة ، كما هو مذكور أعلاه.

نسبة السعر إلى القيمة الدفترية لشركات البرمجيات

في هذا القسم ، نرى كيف يتم حساب نسبة السعر إلى القيمة الدفترية لشركات البرمجيات ، ما إذا كان من المنطقي بالنسبة لنا تطبيق نسبة السعر إلى القيمة الدفترية لتقييم شركات البرمجيات. دراسة الحالة قيد النظر هنا هي Microsoft.

كخطوة أولى ، يرجى تنزيل Microsoft 10K Report للحصول على تفاصيل الميزانية العمومية.

الملاحظة الرئيسية للميزانية العمومية لـ Microsoft (في سياق القيمة الدفترية)

- تمتلك Microsoft كمية كبيرة من النقد والمكافئات النقدية.

- المعدات والتجهيزات الخاصة بـ Microsoft أقل من 10٪ من إجمالي الأصول.

- مخزونها منخفض مقارنة بحجم الأصول.

- الشهرة والأصول غير الملموسة أكبر من الأصول الملموسة.

من خلال الفهم العام للميزانية العمومية لشركة البرمجيات ، دعونا الآن نلقي نظرة على نسبة السعر إلى القيمة الدفترية التاريخية لبعض شركات الإنترنت / البرمجيات.

يوضح الرسم البياني أدناه مقارنة سريعة لقيم الكتاب التاريخي لشركة Microsoft و Google و Citrix و Facebook.

المصدر: ycharts

الملاحظات الرئيسية

- يمكن ملاحظة أن نسبة السعر إلى القيمة الدفترية أعلى بشكل عام لشركات البرمجيات. نلاحظ أنه بالنسبة للشركات المذكورة أعلاه ، فإن نسبة السعر إلى القيمة الدفترية أعلى من 4-5x.

- السبب الرئيسي لارتفاع نسبة السعر إلى القيمة الدفترية هو انخفاض الأصول الملموسة مقارنة بإجمالي الأصول.

- قد لا تكون القيمة المشتقة مما ورد أعلاه هي الرقم الصحيح الذي يجب النظر إليه. الإنترنت ، وشركات البرمجيات لديها كمية أكبر من الأصول غير الملموسة وبالتالي الكتاب

- (كما هو موضح في الميزانية العمومية لـ Microsoft)

- يرجى ملاحظة أنه بسبب هذا السبب ، فإننا لا نستخدم نسبة السعر إلى القيمة الدفترية كنسبة تقييم للشركات التي لديها كمية منخفضة من الأصول الملموسة.

- بالإضافة إلى ذلك ، تعتبر هذه الشركات شركات ذات نمو مرتفع في معظم الحالات ، حيث يمكننا تطبيق مقاييس بديلة مثل نسبة السعر إلى الأرباح أو نسبة السعر إلى العمولة لدمج النمو أثناء التقييمات

القطاعات الأخرى حيث ستجد نسبة أعلى من السعر إلى القيمة الدفترية ولا يمكنك تطبيق نسبة السعر إلى القيمة الدفترية

- شركات الإنترنت مثل Amazon و JD.com و Google و Alibaba و eBay

- شركات سلع استهلاكية مثل Colgate و P&G و Walmart و Cadbury و Coca-cola

نسبة السعر إلى القيمة الدفترية لشركات السيارات

كما هو مذكور أعلاه ، فإن نسبة السعر إلى القيمة الدفترية ليست مضاعف التقييم الصحيح لشركات الإنترنت. في هذا القسم ، دعنا نقيّم ما إذا كان ذلك منطقيًا لشركات السيارات أم لا. نأخذ مثالاً على جنرال موتورز.

يمكنك تنزيل تقرير جنرال موتورز 10K من هنا.

ملاحظة رئيسية على الميزانية العمومية لشركة جنرال موتورز

- تمتلك جنرال موتورز نسبة أعلى من الأصول الملموسة كنسبة مئوية من إجمالي الأصول (أكثر من 30٪)

- تشمل أصول جنرال موتورز المخزون ، رأس المال وعقود الإيجار التشغيلي ، والأصول الأخرى

- الأصول غير الملموسة أقل بكثير (أقل من 3٪ من إجمالي حجم الأصول)

- نظرًا لأن الميزانية العمومية تحتوي على نسبة أعلى من الأصول الملموسة ، يمكننا تطبيق نسبة السعر إلى القيمة الدفترية كوكيل للتقييم.

يوضح الرسم البياني أدناه مقارنة سريعة لقيم الكتاب التاريخي لجنرال موتورز وفورد وتويوتا موتورز ونيسان.

المصدر: ycharts

الملامح الرئيسية لنسبة السعر إلى القيمة الدفترية لشركات السيارات

تمتلك شركات السيارات بشكل عام نسبة السعر إلى القيمة الدفترية أكبر من 1.0x.

يحدث هذا عادةً لأن القيمة الدفترية لأصولها تميل إلى التقليل من قيمة استبدالها.

على الرغم من أنه يمكننا تطبيق نسبة السعر إلى القيمة الدفترية كبديل لتقييم شركة السيارات ، إلا أنها لا تزال تعتبر أداة التقييم الأساسية لمثل هذه القطاعات كثيفة رأس المال. ومع ذلك ، قد تجد بعض المحللين يأخذون ذلك في الاعتبار في جدول الشركات المقارنة.

القطاعات الأخرى كثيفة رأس المال حيث يمكن استخدام PB كأداة للتقييم بالوكالة.

- الشركات الصناعية مثل Siemens و General Electric و BASF و Bosch وغيرها

- شركات النفط والغاز مثل PetroChina و Sinopec و Exxon Mobil و Royal Dutch Shell و BP ، إلخ.

لماذا تستخدم نسبة السعر إلى القيمة الدفترية في البنوك؟

مما سبق ، لاحظنا أنه لا يمكن تطبيق نسب السعر إلى القيمة الدفترية على شركات الإنترنت والبرامج. ومع ذلك ، لا يزال بإمكاننا استخدام هذه النسب كبديل للشركات كثيفة رأس المال مثل السيارات والنفط والغاز. دعونا الآن نلقي نظرة على ما إذا كان السعر إلى القيمة الدفترية منطقيًا للقطاعات المالية

دعونا نلقي نظرة على الميزانية العمومية لسيتي جروب. يمكنك تنزيل تقرير Citigroups 10K من هنا.

الملاحظة الرئيسية للميزانية العمومية لسيتي جروب

- البنوك لديها أصول والتزامات يتم تمييزها بشكل دوري للسوق ، حيث أنها إلزامية بموجب اللوائح. لذلك ، تمثل قيمة الميزانية العمومية القيمة السوقية ، على عكس الصناعات الأخرى حيث تمثل الميزانية العمومية التكلفة التاريخية للأصول / الخصوم.

- تشمل الأصول المصرفية الاستثمارات في السندات الحكومية أو سندات الشركات عالية الجودة أو السندات البلدية ، إلى جانب القروض التجارية أو الرهن العقاري أو القروض الشخصية التي يُتوقع عمومًا تحصيلها.

يوضح الرسم البياني أدناه مقارنة سريعة لقيم الكتاب التاريخي لكل من JPMorgan و UBS و Citigroup و Morgan Stanley.

المصدر: ycharts

لماذا يمكن استخدام نسبة السعر إلى القيمة الدفترية لتقييم الأسهم المصرفية

- نظرًا لأن الأصول والخصوم المصرفية يتم تمييزها بشكل دوري للسوق ، فإن أصولها ومطلوباتها تمثل القيمة العادلة أو القيمة السوقية. وبالتالي ، يمكن استخدام نسبة السعر إلى القيمة الدفترية لتقييم الأسهم المصرفية.

- في ظل الظروف المثالية ، يجب أن تكون نسبة السعر / القيمة الدفترية (P / BV) قريبة من 1 ، على الرغم من أنه لن يكون من المفاجئ العثور على نسبة P / BV أقل من واحد لبنك به كمية كبيرة من الأصول غير العاملة.

- من الممكن أيضًا العثور على نسبة P / BV أعلى من 1 للبنك الذي يتمتع بفرص نمو كبيرة بسبب ، على سبيل المثال ، موقعه ، لأنه مرشح اندماج مرغوب فيه ، أو بسبب استخدامه للتكنولوجيا في البنوك.

نسبة السعر إلى القيمة التاريخية مقابل السعر إلى القيمة الدفترية الآجلة

مثل Trailing PE و Forward PE ، يمكننا الحصول على صيغة مماثلة للسعر إلى القيمة الدفترية.

P / B التاريخية = السعر الحالي / القيمة الدفترية (التاريخية)

P / B إلى الأمام = السعر الحالي / القيمة الدفترية (إلى الأمام ، توقعات)

يعتبر السعر إلى القيمة الدفترية للتاريخ واضحًا نسبيًا لمعرفة ذلك من الميزانية العمومية. ومع ذلك ، قد تصبح قيم الكتاب الأمامية صعبة بعض الشيء.

هناك شيئان يمكنك القيام به للحصول على القيمة الدفترية -

- الطريقة الأسهل (والمكلفة) هي الوصول إلى Factiva أو Bloomberg ، حيث نحصل على هذه البيانات بتنسيق يمكن تنزيله بسهولة. تحتاج فقط إلى توفير المؤشر وتنزيل كتاب الإجماع لتوقع القيمة.

- الأمر الصعب هو إعداد النموذج المالي والميزانية العمومية للمشروع للشركة قيد الدراسة. أنها تنطوي على إعداد نموذج مالي كامل ثلاثة بيان. إذا كنت تريد معرفة المزيد حول النمذجة المالية من البداية ، يمكنك استخدام هذه النمذجة المالية في Excel.

دعنا نأخذ مثالاً لنرى كيف يمكننا دمج نسبة السعر المتدرج والسعر الآجل إلى القيمة الدفترية لتحديد الأسهم الأرخص والأغلى من مجموعة النظر

احسب PB التاريخي و PB إلى الأمام

بنك AAA ، القيمة الدفترية التاريخية هي 500.0 دولار ، وسعر السوق الحالي هو 234 دولارًا.

نسبة السعر إلى القيمة الدفترية = 234 دولارًا / 500 دولارًا = 0.5 ضعفًا

وبالمثل ، يمكننا حساب نسبة السعر الآجل إلى القيمة الدفترية لبنك AAA. تبلغ القيمة الدفترية المقدرة AAA لعام 2016 400.0 دولارًا ، وسعرها الحالي هو 234 دولارًا.

نسبة مضاعف القيمة الدفترية الآجلة = 234 دولارًا أمريكيًا / 400 دولار أمريكي = 0.6 دولارًا أمريكيًا

S لى بعد من الأشياء في الاعتبار فيما يتعلق التاريخية وإلى الأمام السعر إلى نسبة القيمة الدفترية

- إذا كان من المتوقع أن تزيد القيمة الدفترية ، فإن نسبة السعر إلى القيمة الدفترية الآجلة ستكون أقل من النسب التاريخية. يمكننا ملاحظة ذلك في حالة BBB Bank و CCC Bank ، حيث تزداد توقعات القيمة الدفترية في عامي 2016 و 2017.

- ومع ذلك ، إذا كان من المتوقع أن تظهر القيمة الدفترية انخفاضًا في المستقبل ، فستلاحظ أن نسبة السعر إلى القيمة الدفترية الآجلة ستكون أعلى من نسبة السعر إلى القيمة الدفترية التاريخية. يمكن ملاحظة ذلك في Bank AAA و Bank EEE ، حيث تنخفض القيمة الدفترية كل عام.

- يمكن أن تكون هناك أيضًا حالة لا تظهر فيها القيمة الدفترية أي اتجاه. على سبيل المثال ، بنك DDD ، حيث نرى أن القيمة الدفترية تزداد في عام 2016 وبالتالي تنخفض في عام 2017. في مثل هذه الحالات ، لن نرى أي اتجاه معين في نسبة السعر إلى القيمة الدفترية.

كيف تستخدم نسبة السعر إلى الكتاب للتقييمات؟

دعونا نبدأ بالجدول الذي لدينا أعلاه. بافتراض أن هذه المقارنة تسرد المنافسة ذات الصلة والأرقام المالية المهمة مثل السعر والقيمة السوقية والقيمة الدفترية وما إلى ذلك.

هل يمكنك تخمين ما هو أرخص وأغلى بنك من الجدول أعلاه؟

تلميح - ضع في الاعتبار كلاً من نسبة السعر إلى القيمة الدفترية ونسبة السعر إلى القيمة الدفترية الآجلة.

ما هو أرخص بنك؟

- أرخص بنك من الجدول المقدم هو AAA Bank. تبلغ نسبة السعر التاريخي إلى القيمة الدفترية 0.5 مرة ، والتوقعات هي 0.6x و 0.7x في عامي 2016 و 2017

- ومع ذلك ، أشعر أن هناك مشكلة هنا. تنخفض القيمة الدفترية كل عام ، وقد تزيد نسبة السعر إلى القيمة الدفترية الآجلة. يمكن أن يرجع انخفاض القيمة الدفترية إلى فرص النمو المحدودة أو ربما بسبب الخسائر المتوقعة.

- بالنسبة لي ، قد يكون بنك BBB رهانًا آمنًا ، نظرًا لتزايد قيمته الدفترية ، ونسبة السعر إلى القيمة الدفترية أقرب إلى 1x في المستقبل.

ما هو أغلى بنك؟

- يمكن أن يكون هناك بنكان قيد النظر لأغلى بنك - Bank CCC و Bank EEE.

- بالنظر إلى أرقام القيمة الدفترية للمعدات الكهربائية والإلكترونية ، يبدو أنها تتعرض لخسائر كل عام ، مما يؤدي إلى انخفاض في القيمة الدفترية.

- ومع ذلك ، يظهر بنك CCC زيادة في القيمة الدفترية في السنوات المقبلة ، مما يجعله رهانًا أكثر أمانًا.

- أعتقد أنني سأمتنع عن استخدام Bank EEE مقارنةً بـ Bank CCC للأسباب المذكورة أعلاه.

العلاقة بين نسبة السعر إلى القيمة الدفترية والعائد على حقوق الملكية

ترتبط نسبة السعر إلى القيمة الدفترية ارتباطًا وثيقًا بعائد حقوق الملكية للشركة.

(السعر / القيمة الدفترية للسهم) = (السعر / ربحية السهم) × (EPS / القيمة الدفترية للسهم الواحد)

الآن ، السعر / ربحية السهم ليس سوى نسبة PE.

صيغة EPS / القيمة الدفترية للسهم الواحد هي ROE (تذكر ، ROE = صافي الدخل / حقوق المساهمين أو القيمة الدفترية)

نظرًا لارتباطه الوثيق بالعائد على حقوق الملكية (السعر إلى القيمة الدفترية مضروبًا في العائد على حقوق الملكية) ، فمن المفيد عرض السعر على القيمة الدفترية مع العائد على حقوق الملكية

- القاعدة العامة للإبهام

- مُبالغ في التقييم: عائد منخفض على حقوق الملكية + نسبة مضاعفة إلى القيمة الدفترية عالية

- مقومة بأقل من قيمتها: عائد حقوق ملكية مرتفع + نسبة مضاعف / قيمة مضافة منخفضة

تنطبق على تلك الصناعات التي تحتاج إلى إعادة تقييم أصول ميزانيتها العمومية كل عام. تستخدم في تقييم البيانات المالية ، وخاصة البنوك ، التي تضغط على فارق بسيط من قاعدة كبيرة من الأصول (القروض) وتضاعف هذا السبريد باستخدام مستويات عالية من الرافعة المالية (الودائع)

التقييد

- تأخذ القيمة الدفترية في الاعتبار القيمة الملموسة للشركة فقط. الأصول الاقتصادية غير الملموسة مثل رأس المال البشري لا تؤخذ في الاعتبار في نسبة السعر إلى القيمة الدفترية.

- يمكن أن يتسبب تأثير ترقيات التكنولوجيا والملكية الفكرية والتضخم وما إلى ذلك في اختلاف القيم الدفترية والسوقية للأصول بشكل كبير.

- يمكن أن يكون للسياسات المحاسبية المعتمدة من قبل الإدارة تأثير كبير على القيمة الدفترية. على سبيل المثال ، يمكن أن تؤدي طريقة القسط الثابت مقابل طريقة الاستهلاك المعجل إلى تغيير صافي قيمة المعدات والمعدات بشكل كبير.

- بالإضافة إلى ذلك ، يمكن أن يؤدي نموذج الأعمال أيضًا إلى اختلافات في القيمة الدفترية. الشركة التي تستعين بمصادر خارجية للإنتاج سيكون لها قيمة دفترية أقل للأصول مقارنة بشركة تنتج سلعًا داخليًا.