نسبة PE (المعنى ، الصيغة) | حساب مكاسب السعر متعددة

ما هي نسبة PE؟

تعد نسبة السعر إلى الأرباح (P / E) من أهم نسب التحليل المالي التي يستخدمها المحللون لتحديد أداء الشركة عند مقارنتها بالشركات الأخرى في نفس المجال وكيف تعمل الشركة عند مقارنتها بالماضي أداء الشركة.

صيغة PE

يتم اشتقاق نسبة PE (السعر إلى الأرباح) بشكل أساسي من مضاعف الاسترداد وهذا يعني عدد السنوات التي ستستغرقها لاسترداد أموالك. وبالمثل ، فكر في PE على أنه عدد السنوات التي يستغرقها أرباح المستثمر لاسترداد السعر المدفوع مقابل السهم. على سبيل المثال ، إذا كان مضاعف PE هو 10x. هذا يعني بشكل أساسي أنه مقابل كل 1 دولار من الأرباح ، دفع المستثمر 10 دولارات. وبالتالي ، سوف يستغرق المستثمر 10 سنوات من الأرباح لاسترداد السعر المدفوع.

صيغة نسبة PE = سعر السهم / عائد السهم

في 2 فبراير ، تجاوزت Google شركة Apple باعتبارها الشركة الأكثر قيمة - حيث تجاوزت Google Market Capitalization Apple Market Cap. كيف حدث هذا؟ دعونا نلقي نظرة فاحصة على مثال نسبة الربح على السعر هذا - يتم تداول نسبة الأرباح إلى الأرباح في Google عند 30.58x ؛ ومع ذلك ، كانت نسبة أرباح سعر Apple حوالي 10.20x .

المصدر: ycharts

على الرغم من انخفاض سعر السهم المضاعف لأبل ، لا تزال أسهم شركة آبل تتعرض للضرب. عادت شركة Apple بنسبة -25.8٪ (سلبية) في العام الماضي ؛ ومع ذلك ، عاد Google تقريبًا. 30٪ (موجب) في نفس الفترة.

المصدر: ycharts

زوجان من الأسئلة السريعة حول هذا بالنسبة لك؟

- هل Apple تشتري؟

- هل جوجل بيع؟

- هل آبل الآن أرخص من جوجل؟

- ما هو PE الذي نتحدث عنه - نسبة PE الآجلة أم نسبة PE الزائدة؟

- لماذا تنخفض أسعار Apple على الرغم من انخفاض نسبة PE؟

لفهم الإجابة على جميع الأسئلة أعلاه ، من المهم بالنسبة لنا أن نفهم الأساسي وربما أهم عامل تقييم ، أي PE مضاعف أو نسبة كسب السعر.

أيضًا ، تحقق من سبب استخدام السعر إلى القيمة الدفترية للتقييمات المصرفية.

يركز دليل السعر إلى الربح هذا على صواميل ومسامير البولي إيثيلين المتعددة ويغطي الموضوعات التالية.

حساب نسبة الكسب السعر

دعونا نأخذ مثالاً سريعًا لنسبة PE لكولجيت ونحسب PE مضاعفها.

اعتبارًا من 22 فبراير 2016 ، بلغ سعر سهم كولجيت 67.6 دولارًا أمريكيًا

يبلغ ربحية السهم لشركة كولجيت (بعد اثني عشر شهرًا) 1.509

نسبة ربح السعر أو صيغة نسبة السعر إلى السعر = 67.61 دولارًا أمريكيًا / 1.509 = 44.8 مرة

بسيط ، كما رأيت أنه ليس من الصعب على الإطلاق حساب نسبة السعر إلى الأرباح :-)

أمثلة على نسبة PE

الطريقة رقم 1 قارن بين السعر التاريخي للسعر المكاسب للشركة

التفسير الرسومي لـ PE متعدد ليس علمًا للصواريخ. إذا كنت تتساءل عن كيفية إنشاء الرسم البياني لنسبة كسب السعر ، فيمكنك إلقاء نظرة على مخططات الخدمات المصرفية الاستثمارية.

يساعد مخطط نسبة أرباح السعر المستثمرين على تصور مضاعف التقييم للأسهم أو المؤشر خلال فترة زمنية. في هذا الرسم البياني المثال لنسبة كسب السعر لشركة تدعى Foodland Farsi ، تم تصويره خلال فترة من مارس 2002 حتى مارس 2007.

يقارن الرسم البياني أعلاه مضاعف PE الحالي مع نسب كسب السعر التاريخية. نلاحظ أن الرسم البياني أعلاه يشير إلى المبالغة في تقدير قيمة المخزون بالمقارنة مع مضاعف PE التاريخي.

وبالمثل ، من مخطط نطاق نسبة الربح للسعر أعلاه ، نلاحظ أن السهم يتم تداوله عند النطاق العلوي لنسبة الربح للسعر 20.2x ، مما يعني تقييمات أعلى مقارنة بالنسب التاريخية.

يمكنك إعداد نفس الرسوم البيانية لنسبة السعر إلى التدفق النقدي ، صيغة EV إلى EBIT ، إلخ.

الطريقة رقم 2 - مقارنة نسبة السعر إلى الربح للشركة مع الشركات الأخرى داخل القطاع.

دعونا نلقي نظرة على مضاعفات البولي إيثيلين لكولجيت ومقارنتها بالصناعة. ماذا تلاحظ؟

المصدر - رويترز

نلاحظ أن نسبة كسب السعر لشركة كولجيت هي 44.55 ضعفًا ؛ ومع ذلك ، فإن نسبة كسب سعر الصناعة هي 61.99 مرة. هذا يعني أنه من ناحية ، يتم تداول Colgate تقريبًا. 44 ضعف أرباحها ، يتم تداول الصناعة تقريبًا. 62 ضعف أرباحها. هذا هو عدم التفكير. كنت ترغب في دفع 44 دولارًا لكل دولار أمريكي من أرباح شركة كولجيت ، بدلاً من اختيار 62 دولارًا أمريكيًا لكل ربح للصناعة.

الطريقة # 3 - التفسير باستخدام Compable Comp

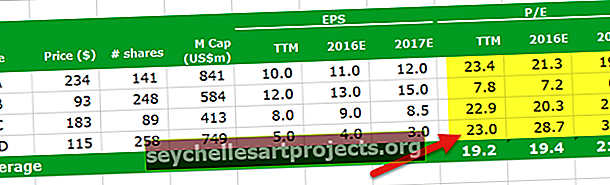

الجدول أعلاه ليس سوى شركات قابلة للمقارنة. تسرد شركات قابلة للمقارنة جميع المنافسين في الصناعة ذات الصلة ، وتوقعاتها المالية ، ومعايير التقييم الهامة. في هذا الجدول ، أخذنا في الاعتبار PE متعدد فقط (لأن هذه مناقشة متعددة PE)

زوجان من الأسئلة لك فيما يتعلق بجدول الشركات الموضح أعلاه -

- ما هو أرخص الأسهم؟

- أيهما أغلى؟

أتمنى أن تكون قد وجدت الإجابات ؛ لا ينبغي أن يكون التخمين صعبًا جدًا. دعونا نتعمق في الأساس المنطقي لنفسه.

ما هو أرخص الأسهم؟

- متوسط نسبة الربح للسعر المتحرك هو 19.2x. يوجد سهم واحد فقط أقل من متوسط نسبة أرباح السعر المتدرج ، أي شركة BBB.

- وبالمثل ، إذا نظرت إلى متوسط PE متعدد الآجل ، فإن شركة BBB لديها نسبة ربح أقل للأسعار الآجلة مقارنة بمتوسطاتها الخاصة.

- بشكل صارم من جدول Comp هذا ، نلاحظ أن شركة BBB هي أرخص الأسهم.

ما هو أغلى الأسهم؟

- هناك 3 أسهم تكون نسبة PE زائدة فيها أكثر من متوسط نسبة PE زائدة. شركة AAA و CCC و DDD

- من بين هؤلاء الثلاثة ، من الصعب العثور على أغلى الأسهم بشكل صارم على أساس نسبة PE زائدة (كلها أقرب إلى نسبة PE متدرجة 23x

- دعونا الآن نقارن نسبة PE الآجلة لهذه الأسهم الثلاثة. نلاحظ أنه بالنسبة لعام 2016 ، سجل DDD للأسهم أعلى نسبة إلى الأرباح الآجلة (28.7 مرة في 2016E و 38.3 مرة في 2017E)

- هذا يعني أن Stock DDD هو أغلى مخزون من الجدول أعلاه.

على الرغم من سهولة حساب معادلة نسبة الربح على السعر ، إلا أنه يجب على المرء أن يضع في الاعتبار النقاط المهمة التالية فيما يتعلق بمضاعف PE.

- قد يكون للشركتين آفاق نمو مختلفة.

- قد تختلف جودة الأرباح - أي أن أرباح إحدى الشركات قد تكون أكثر تقلباً من أرباح الشركة الأخرى

- قد تكون قوة الميزانية العمومية للشركتين مختلفة.

يُشار أحيانًا إلى ارتفاع مضاعف PE كسبب لعدم شراء سهم. ومع ذلك ، عادة ما ترتبط الشركات سريعة النمو بارتفاع رأس المال الخاص. من الواضح أن الاستثمار في الشركات سريعة النمو يمكن أن يكون مربحًا. لذلك لا ينبغي بالضرورة أن يمنع ارتفاع مضاعف أرباح الأسهم المستثمرين من الاستثمار في الأسهم.

كيف تجد السعر المستهدف باستخدام نسبة كسب السعر؟

ليس من المهم بالنسبة لنا فقط فهم ما إذا كان السهم هو شراء أم بيع ، ولكن من المهم أيضًا فهم السعر المستهدف للسهم قيد الدراسة.

ما هو السعر المستهدف؟ - ليس سوى ما تتوقع أن يكون عليه سعر السهم ، على سبيل المثال في نهاية عام 2016 أو 2017 ، إلخ.

دعونا نلقي نظرة على مثال نسبة ربحية الشركة التالي.

لنفترض أن WallStreetMojo تعمل في قطاع الخدمات جنبًا إلى جنب مع أقرانها - AAA و BBB و CCC و DDD و EEE و FFF و GGG و HHH.

من أجل العثور على السعر المستهدف لـ WallStreetMojo ، يجب أن نجد متوسط PE المتحرك و PEs الآجلة. نلاحظ أن متوسط نسبة PE زائدة هو 56.5x ، ونسب PE الآجلة 47.9x و 43.2x على التوالي.

السعر المستهدف لـ WallStreetMojo = EPS ( WallStreetMojo ) × نسبة PE الآجلة

لنفترض أن WallStreetMojo 2016E و 2017E EPS يبلغ 4 دولارات و 5 دولارات على التوالي.

بالنظر إلى صيغة PE المتعددة أعلاه ،

WallStreetMojo 2016E السعر المستهدف = 4 دولارات × 47.9 = 191.6 دولارًا

WallStreetMojo 2016E السعر المستهدف = 5 دولارات × 43.2 = 216 دولارًا

من الناحية النظرية ، تبدو الأسعار المستهدفة جيدة. عمليا الأسعار المستهدفة تبدو كلها خاطئة!

لماذا؟

تبدو الأسعار المستهدفة خاطئة تمامًا نظرًا لوجود القيم المتطرفة في الجدول القابل للمقارنة الذي أعددناه. يرجى ملاحظة أن HHH لديها نسبة كسب للسعر أقرب إلى 200x. يمكن أن تكون هناك أسباب مختلفة لارتفاع نسبة الكسب السعري للأسر ؛ ومع ذلك ، نحن هنا للعثور على السعر المستهدف المناسب لـ WallStreetMojo.

للعثور على السعر المستهدف الصحيح ، نحتاج إلى إزالة القيم المتطرفة مثل HHH ، ومراجعة الجدول القابل للمقارنة ، والعثور على متوسط PE مضاعف جديد. باستخدام مضاعفات PE المعدلة ، يمكننا إعادة حساب السعر المستهدف.

السعر المستهدف المعدل لـ WallStreetMojo 2016E = 4 دولارات × 17.2 = 68.8 دولارًا

السعر المستهدف المعدل لـ WallStreetMojo 2016E = 5 دولارات × 18.2 = 91 دولارًا

نسبة أرباح الصناعة والدولة

إذا لم يكن لديك حق الوصول إلى قواعد البيانات المدفوعة مثل Bloomberg و Factset و Factiva ، فيمكنك إلقاء نظرة على بعض الموارد المجانية لمثل هذه البيانات -

- موقع داموداران

- نسب ياهو

بالإضافة إلى ذلك ، إذا كنت تريد إلقاء نظرة على مضاعفات PE المختلفة للبلدان المختلفة ، فيمكنك إلقاء نظرة على الموارد التالية -

- أبحاث يارديني

الأساس المنطقي لاستخدام نسبة PE

- PE متعدد هو مضاعف الأسهم الأكثر استخدامًا. والسبب في ذلك هو توافر البيانات الخاصة به. يمكنك بسهولة العثور على كل من الأرباح التاريخية وكذلك الأرباح المتوقعة. بعض مواقع الويب التي يمكنك الرجوع إليها للعثور على هذه المواقع هي Yahoo Finance أو Reuters

- إذا قارنت ذلك بتقنية تقييم التدفق النقدي المخصوم ، فإن نهج التقييم المتعدد القائم على PE هذا لا يتأثر بالافتراضات. في التدفقات النقدية المخصومة ، يمكن للتغيير في افتراضات معدل النمو أو معدل النمو أن يغير التقييمات بشكل كبير.

- يمكن استخدامه للمقارنة بين الشركات داخل القطاعات والأسواق التي لديها سياسات محاسبية مماثلة.

- الجهد المطلوب أقل نسبيًا. قد يستغرق نموذج DCF النموذجي من 10 إلى 15 يومًا من وقت المحلل. ومع ذلك ، يمكن إعداد شركات PE مماثلة في غضون ساعات.

محددات

- لا تؤخذ مخاطر الميزانية العمومية بعين الاعتبار. هذا يعني أن الموقف الأساسي للشركة لا ينعكس بشكل صحيح في PE متعدد. على سبيل المثال ، لا تؤخذ في الاعتبار النسبة النقدية والنسب الحالية ونسبة اختبار الحمض ، وما إلى ذلك

- التدفقات النقدية لا تؤخذ في الاعتبار. لا تنعكس التدفقات النقدية من العمليات والتدفقات النقدية من الاستثمار والتدفقات النقدية من التمويل في نسبة كسب السعر هذه.

- يمكن أن يكون للديون المختلفة لهيكل حقوق الملكية تأثير كبير على أرباح الشركة. يمكن أن تختلف الأرباح على نطاق واسع بالنسبة للشركات التي لديها ديون بسبب أحد مكونات مدفوعات الفائدة التي تؤثر على عائد السهم.

- لا يمكن استخدامه عندما تكون الأرباح سلبية. على سبيل المثال ، Box Inc. لا يمكنك العثور على PE Multiple لمثل هذه الشركات غير المربحة. يجب على المرء استخدام الأرباح العادية أو المضاعفات الآجلة في مثل هذه الحالات.

- تخضع الأرباح لسياسات محاسبية مختلفة. يمكن التلاعب بها بسهولة من قبل الإدارة. دعونا نلقي نظرة سريعة على مثال نسبة PE أدناه.

افترض أن هناك شركتين - شركة AA و BB. فكر في هذه الشركات على أنها توائم متطابقة (أعلم أنه ليس من الممكن للشركات :-) ، ولكن للحظة في سيناريو السماء الزرقاء ، دعنا نفترض أن هذا هو الحال). المبيعات المتطابقة والتكاليف والعملاء وكل شيء ممكن تقريبًا.

في مثل هذه الحالة ، يجب ألا يكون لديك أي تفضيل لشراء سهم معين حيث يجب أن تكون تقييمات كلتا الشركتين هي نفسها.

إدخال تطور طفيف الآن. بافتراض أن AA تتبع سياسة الإهلاك المستقيمة وأن BB يتبع سياسة إهلاك متسارعة. هذا هو التغيير الوحيد بين الشركتين. رسوم القسط الثابت تساوي الاستهلاك على مدى العمر الإنتاجي. تفرض سياسة الإهلاك المعجل إهلاكًا أعلى في السنوات الأولى واستهلاكًا أقل في السنوات الأخيرة.

دعونا نرى ماذا سيحدث لتقديراتهم؟

كما هو مذكور أعلاه ، فإن PE مضاعف لـ AA هو 22.9x ، بينما PE PE Multiple لـ BB هو 38.1x. إذن أي واحد ستشتريه؟ بالنظر إلى هذه المعلومات ، نميل إلى تفضيل AA لأن مضاعف PE الخاص بها أقل. ومع ذلك ، فإن افتراضنا بأن هاتين الشركتين هما توأمان متماثلان ويجب أن يخضعوا للتقييمات نفسها قد تم الطعن فيه لأننا استخدمنا PE متعدد. يمكننا استخدام نسب أخرى مثل EV / EBITDA لحل هذه المشكلات ؛ ومع ذلك ، سوف نأتي إلى تلك المناقشة في منشور آخر. في الوقت الحالي ، يرجى ملاحظة أن نسب PE لها بعض القيود الخطيرة في تطبيقها الشامل.

لسبب أعلاه ، يوصى أيضًا باستخدام الأرباح كأرباح قبل العناصر الاستثنائية.

استنتاج

تظل نسب السعر إلى الأرباح إحدى منهجيات التقييم المستخدمة على نطاق واسع. من ناحية ، من السهل جدًا حساب نسبة الربح والسعر ؛ ومع ذلك ، يمكن أن يكون تطبيقه معقدًا للغاية وصعبًا. يرجى توخي الحذر أثناء النظر في نسبة السعر إلى الربح ولا تكتفي فقط بالنظر في نسبة الأرباح الزائدة ولكن أيضًا نسب السعر إلى الشراء الآجل للعثور على السعر المستهدف المناسب.

فيديو نسبة PE

آمل أن يحظى هذا المقال بإعجابكم. حظا طيبا وفقك الله!

المشاركات المفيدة

- صيغة نسبة اختبار الحمض

- معنى نمو أرباح السعر

- نسبة P / BV

- قيمة المؤسسة مقابل نسبة قيمة حقوق الملكية <