التمويل قصير الأجل (تعريف ، مثال) | نظرة عامة على أفضل 5 أنواع

تعريف التمويل قصير الأجل

يعني التمويل قصير الأجل تمويل الأعمال من مصادر قصيرة الأجل لمدة تقل عن عام واحد ويساعد نفس الشيء الشركة في توليد النقد للعمل في الأعمال ومصروفات التشغيل التي عادة ما تكون بمبلغ أصغر وتتضمن توليد النقد عن طريق القروض عبر الإنترنت وخطوط الائتمان وتمويل الفواتير.

يشار إليه أيضًا باسم تمويل رأس المال العامل ويستخدم للمخزون والمستحقات وما إلى ذلك. في معظم الحالات ، يكون هذا النوع من التمويل مطلوبًا في عملية الأعمال بسبب التدفق النقدي غير المتكافئ إلى الشركة أو بسبب دورة العمل الموسمية.

أنواع التمويل قصير الأجل

فيما يلي أنواع التمويل قصير الأجل

# 1 - الائتمان التجاري

هذا هو الوقت المتغير الذي يسمح للشركة بدفع ثمن السلع أو الخدمات التي قاموا بشرائها أو استلامها. الوقت العائم العام المسموح به للدفع هو 28 يومًا. يساعد هذا الشركات في إدارة تدفقاتها النقدية بشكل أكثر كفاءة ويساعد في التعامل مع مواردها المالية. يعد الائتمان التجاري طريقة جيدة لتمويل المخزونات مما يعني عدد الأيام التي سيسمح بها البائع قبل استحقاق السداد. يتم تقديم الائتمان التجاري من قبل البائع كحافز لمواصلة العمل وهذا هو السبب في أنه لا يكلف شيئًا.

# 2 - قروض رأس المال العامل

تقدم البنوك أو المؤسسات المالية الأخرى القروض لفترة أقصر بعد دراسة طبيعة العمل ، ودورة رأس المال العامل ، والسجلات السابقة ، وما إلى ذلك بمجرد الموافقة على القرض وصرفه من قبل البنك أو المؤسسات المالية الأخرى ، يمكن سداده على أقساط صغيرة أو يمكن تُدفع بالكامل في نهاية فترة القرض اعتمادًا على شروط القرض المتفق عليها بين الطرفين. غالبًا ما يُنصح بتمويل احتياجات رأس المال العامل الدائم من خلال هذه القروض

# 3 - خصم الفاتورة

يشير إلى ترتيب الأموال مقابل تقديم الفواتير التي سيتم استلام مدفوعاتها في المستقبل القريب. يتم خصم فواتير الذمم المدينة لدى البنوك أو المؤسسات المالية أو أي طرف ثالث. عند تقديم الفواتير ، سيدفعون القيمة المخصومة للفواتير وفي تاريخ الاستحقاق ، سيقومون نيابة عن الشركة بتحصيل المدفوعات

# 4 - العوملة

إنه ترتيب مشابه للتمويل مثل خصم الفاتورة. إنه تمويل المدين الذي تبيع فيه الأعمال حساباتها المدينة لطرف ثالث نسميه عامل بسعر أقل من صافي القيمة الممكن تحقيقها. يمكن أن يكون من أي نوع مع حق الرجوع أو بدون حق على عكس خصم الفاتورة الذي لا يمكن أن يكون إلا مع حق الرجوع.

# 5 - خط الائتمان للأعمال

إنها أفضل طريقة لتمويل احتياجات رأس المال العامل. يمكن للأعمال الاتصال بالبنك للموافقة على مبلغ معين بناءً على هيكل خط الائتمان الخاص به والذي يتم الحكم عليه من خلال درجة الائتمان ، ونموذج الأعمال ، والتدفقات الداخلة المتوقعة. يمكن للشركة سحب المبلغ عند الحاجة وفقًا للحد الأقصى للمبلغ المعتمد. يمكنهم مرة أخرى إيداع المبلغ عندما يصبح متاحًا. علاوة على ذلك ، فإن أفضل شيء هو أن الفائدة يتم احتسابها على المبلغ المستخدم على طريقة الرصيد المتناقص اليومي. وبهذه الطريقة ، تصبح طريقة تمويل فعالة للغاية من حيث التكلفة.

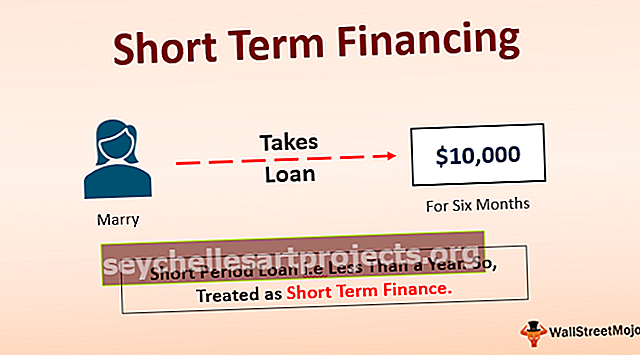

مثال على التمويل قصير الأجل

حصل Marry على قرض بقيمة 10،000 دولار أمريكي لمدة 6 أشهر بمعدل 5٪ APR. بما أن القرض قصير الأجل ، أي أقل من سنة ، فسيتم التعامل معه على أنه تمويل قصير الأجل. بعد 6 أشهر من الزواج يجب أن يسدد مبلغ القرض مع الفائدة المستحقة.

مزايا القروض قصيرة الأجل

- فائدة أقل : نظرًا لأنه سيتم سدادها في فترة قصيرة جدًا في غضون عام تقريبًا ، فإن المبلغ الإجمالي لتكلفة الفائدة بموجبها سيكون أقل مقارنة بالقروض طويلة الأجل التي يستغرق سدادها سنوات عديدة. قد تكون التكلفة الإجمالية للفائدة على القرض طويل الأجل أكثر من المبلغ الأساسي.

- يتم الصرف بسرعة: حيث أن المخاطر التي ينطوي عليها التخلف عن سداد القرض أقل من تلك الخاصة بالقرض طويل الأجل لأن لها تاريخ استحقاق طويل. لهذا السبب ، يستغرق الأمر وقتًا أقل للحصول على معاقبة القرض قصير الأجل لأن تاريخ استحقاقه سيكون أقصر. وبالتالي يمكن للمرء أن يحصل على القرض المصدق عليه وصرف الأموال بسرعة كبيرة.

- توثيق أقل: نظرًا لأنه أقل خطورة ، فإن المستندات المطلوبة لنفسه لن تكون أيضًا كبيرة مما يجعلها خيارًا للجميع للاقتراب من قروض قصيرة الأجل.

عيوب القروض قصيرة الأجل

العيب الرئيسي للتمويل قصير الأجل هو أنه يمكن للمرء الحصول على مبلغ أقل من القرض فقط وذلك أيضًا مع تاريخ استحقاق أقصر حتى لا يتحمل المقترض عبء أقساط أكبر. من الثابت أن فترة القرض ستكون أقل من سنة واحدة ، وإذا تمت المصادقة على مبلغ كبير من القرض ، فإن القسط الشهري سيكون مرتفعًا للغاية مما يؤدي إلى زيادة فرصة التخلف عن سداد القرض مما سيؤثر على درجة الائتمان سلبا.

لا يمكن أن يترك للمقترض أي خيار آخر سوى الوقوع في فخ دورة الاقتراض التي يواصل فيها المرء الاقتراض لسداد القرض السابق غير المسدد. في هذه الدورة ، يستمر معدل الفائدة في الزيادة ويمكن أن يؤثر بشكل رهيب على العمل والسيولة.

نقاط مهمة يجب ملاحظتها

- الأجندة الرئيسية لاختيار التمويل قصير الأجل للأعمال التجارية هو الحصول على أموال لرأس المال العامل بحيث تعمل الدورة بكفاءة ولا يصبح الصندوق عقبة في الأعمال اليومية.

- إذا كان الشخص غير قادر على سداد القرض ، فسيؤثر ذلك على درجة الائتمان الخاصة به أيضًا

استنتاج

القروض قصيرة الأجل مفيدة للغاية ليس فقط للشركات ولكن أيضًا للأفراد. بالنسبة للأعمال التجارية ، فإن هذا يحل مشكلة التدفق النقدي المفاجئ وفي نفس السطر ، فإنه يحل مشكلة صندوق الطوارئ للفرد. يمكن أن تكون عواقب عدم سداد أقساط القروض قصيرة الأجل خطيرة للغاية لأنها لن تؤثر فقط على درجة الائتمان ولكنها ستزيد العبء المالي والعقبة في العمليات التجارية اليومية. يُنصح بالمرور بشكل صحيح من خلال الأعمال المتوقعة والتدفق النقدي قبل اختيار التمويل.