صيغة الأرباح المحتجزة | كيفية حساب؟ (خطوة بخطوة)

صيغة لحساب الأرباح المحتجزة

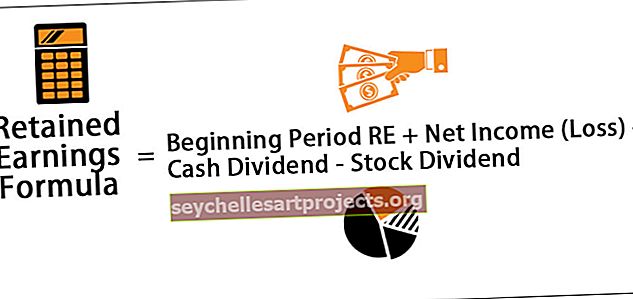

تحسب صيغة الأرباح المحتجزة الأرباح التراكمية التي حققتها الشركة حتى التاريخ بعد تعديل توزيع الأرباح أو التوزيعات الأخرى على مستثمري الشركة ويتم احتسابها عن طريق طرح توزيعات الأرباح النقدية وأرباح الأسهم من مجموع فترة البداية المحتفظ بها الأرباح وصافي الدخل التراكمي المكتسب.

أين،

- يمكن العثور على RE في الميزانية العمومية تحت حقوق المساهمين.

- خذ صافي الدخل / (الخسارة) من بيان الربح والخسارة.

- توزيعات الأرباح النقدية ، إذا تم دفعها ، يمكن احتسابها من نشاط التمويل من بيان التدفق النقدي.

خاطئة

تعتبر الأرباح المحتجزة مهمة للغاية لأنها تشير إلى كيفية نمو الشركة فيما يتعلق بأرباحها.

- يمكن للمستثمر تكوين فكرة من خلال تحليل الاتجاه ما إذا كانت الشركة تحتفظ بأرباحها أو أنها تدفع جزءًا من الأرباح كأرباح.

- وفقًا للمعادلة ، تعتمد الأرباح المحتجزة على أرقام العام السابق.

- قد يكون الرقم موجبًا أو سلبيًا ، اعتمادًا على المدخلات في الصيغة. إذا عانت الشركة من خسارة العام الماضي ، فستبدأ فترة RE بالسالب.

- على غرار المُدخل الثاني هو ربح أو خسارة السنة الحالية ، والتي قد تكون إيجابية أو سلبية اعتمادًا على كيفية أداء الشركة.

- في حالة ما إذا كانت الشركة شركة مدفوعة للأرباح ، وبالتالي حتى هذا يمكن أن يؤدي إلى أرباح محتجزة سلبية إذا كانت الأرباح المدفوعة كبيرة.

أمثلة على حساب الأرباح المحتجزة

يمكنك تنزيل نموذج Excel لصيغة الأرباح المحتجزة هنا - نموذج Excel لصيغة الأرباح المحتجزةمثال 1

فيما يلي مقتطف البيان المالي من شركة ABC. قم بحساب الأرباح المحتجزة باستخدام البيانات المالية المحددة.

- بداية الفترة الأرباح المحتجزة = 0 دولار

- الدخل الصافي من بيان الدخل = 70000 دولار

- توزيعات أرباح نقدية = 5000 دولار

لذلك ، قمنا بتجميع البيانات التالية لحساب معادلة الأرباح المحتجزة.

لذلك ، سيكون حساب معادلة الأرباح المحتجزة على النحو التالي -

الأرباح المحتجزة ستكون-

لذلك ، الأرباح المحتجزة = 65000

المثال الثاني - كولجيت

دعونا الآن نحسب الأرباح المحتجزة لكولجيت باستخدام الصيغة التي تعلمناها سابقًا.

فيما يلي لقطة لبنود حقوق المساهمين في كولجيت.

الأرباح المحتجزة في فترة البداية = 18.861 مليون دولار

فيما يلي لقطة من بيان الدخل الخاص بشركة كولجيت.

نلاحظ أن صافي دخل كولجيت يبلغ 2441 مليون دولار.

نلاحظ أيضًا أن أرباح كولجيت كانت 1380 دولارًا أمريكيًا خلال هذه الفترة.

- صيغة الأرباح المحتجزة النهائية (2016) = الأرباح المحتجزة (2015) + صافي الدخل (2016) - توزيعات الأرباح (2016)

- صيغة الأرباح المحتجزة النهائية = 18،861 + 2441 - 1380 = 19،922 مليون دولار

آلة حاسبة

يمكنك استخدام حاسبة الأرباح المحتجزة التالية-

| بداية الفترة RE | |

| صافي الدخل (خسارة) | |

| المال المقسم | |

| عائد السهم | |

| صيغة الأرباح المحتجزة = | |

| صيغة الأرباح المحتجزة = | بداية الفترة RE + صافي الدخل (الخسارة) - توزيعات الأرباح النقدية - توزيعات الأسهم | |

| 0 + 0 - 0 - 0 = | 0 |

الاستخدام والملاءمة

- تحسب صيغة الأرباح المحتجزة الفترة الحالية للأرباح المحتجزة عن طريق إضافة الأرباح المحتجزة للفترة السابقة إلى صافي الدخل (أو الخسارة) ثم طرح توزيعات الأرباح المدفوعة خلال الفترة.

- عندما تولد شركة فائضًا ، يكون لديها دائمًا خيار دفع أرباح لمساهميها أو الاحتفاظ بها مع نفسها.

- علاوة على ذلك ، إذا كانت الشركة تحقق أرباحًا ضخمة ، فإن مساهميها يتوقعون دخلًا منتظمًا في شكل توزيعات أرباح للمخاطرة برأس مالهم.

- إذا كانت الشركة تتوقع المزيد من فرص الاستثمار وستكسب أكثر من تكلفة رأس المال ، فإنها تنوي الاحتفاظ بالأموال بدلاً من دفع أرباح الأسهم.

- وإذا اعتقدت الشركة أن العوائد المتوقعة من الفرص ستحقق عوائد منخفضة ، فسوف ترغب في دفعها كأرباح لمساهميها.

- من بين عدد قليل من العوامل ، يمكن النظر بعناية في الاتجاهات والأداء السابق فيما يتعلق بمدى كفاءة استخدام الأرباح المحتجزة من قبل الشركة أثناء البحث عن استثمارات طويلة الأجل أو مدفوعات أرباح.