العائد على رأس المال المستخدم (التعريف) | كيف تفسر روس؟

تعريف العائد على رأس المال المستخدم

العائد على رأس المال المستخدم (ROCE) هو مقياس يحدد الفعالية التي تستخدم فيها الشركة رأس مالها وينطوي على الربحية طويلة الأجل ويتم حسابها بقسمة الأرباح قبل الفوائد والضرائب (EBIT) على رأس المال المستخدم ، ورأس المال المستخدم هو إجمالي الأصول للشركة مطروحًا منها جميع الالتزامات.

خاطئة

إنها نسبة الربحية التي تخبرنا كيف تستخدم الشركة رأس مالها وتصور قدرة الشركة على استخدام رأس مالها بكفاءة. إنه مفيد للغاية من وجهة نظر المستثمرين لأنه من هذه النسبة ؛ عليهم أن يقرروا ما إذا كانت هذه الشركة ستكون جيدة بما يكفي للاستثمار فيها.

على سبيل المثال ، إذا كانت لشركتين عائدات متشابهة ولكن عائدًا مختلفًا على رأس المال المستخدم ، فإن الشركة التي لديها نسبة أعلى سيكون من الأفضل للمستثمرين الاستثمار فيها. والشركة التي لديها ROCE أقل يجب التحقق من النسب الأخرى أيضًا. نظرًا لأنه لا توجد نسبة واحدة يمكنها تصوير الصورة الكاملة للشركة ، فمن المستحسن قبل الاستثمار في أي شركة ، أن يمر كل مستثمر بنسب متعددة للوصول إلى نتيجة ملموسة.

نما العائد على رأس المال المستخدم في هوم ديبوت بشكل هائل ويبلغ حاليًا 46.20٪. ماذا يعني هذا بالنسبة للشركة ، وكيف يؤثر على عملية اتخاذ القرار لدى المستثمرين؟ كيف ننظر إلى العائد على رأس المال المستخدم؟

معادلة

دعونا نلقي نظرة على صيغة العائد على رأس المال المستخدم لفهم كيفية حساب الربحية -

نسبة ROCE = صافي الدخل التشغيلي (EBIT) / (إجمالي الأصول - المطلوبات المتداولة)

هناك العديد من العوامل التي نحتاج إلى أخذها في الاعتبار. أولاً ، هناك صافي دخل تشغيلي أو EBIT (الأرباح قبل الفوائد والضرائب). دعنا نتحدث عنها أولا.

إذا كان لديك بيان دخل أمامك ، فسترى ذلك بعد خصم تكلفة البضائع المباعة ونفقات التشغيل. فيما يلي كيفية حساب صافي الدخل التشغيلي مقابل EBIT -

| بالدولار الأمريكي | |

| ايرادات العام | 3،300،000 |

| (-) COGS (تكلفة البضائع المباعة) | (2،300،000) |

| إجمالي الإيرادات | 1،000،000 |

| (-) التكاليف المباشرة | (400000) |

| الهامش الإجمالي (أ) | 600000 |

| إيجار | 100،000 |

| (+) المصاريف الإدارية والعمومية | 250000 |

| إجمالي المصروفات (ب) | 350.000 |

| الدخل التشغيلي قبل خصم الضرائب (EBIT) [(أ) - (ب)] | 250000 |

لذلك إذا حصلت على بيان الدخل ، فسيكون من السهل عليك معرفة صافي الدخل التشغيلي أو العائد قبل احتساب الفوائد والضرائب من البيانات باستخدام المثال أعلاه.

ألق نظرة أيضًا على EBIT مقابل EBITDA.

الآن دعونا نلقي نظرة على إجمالي الأصول وما سنقوم بتضمينه في إجمالي الأصول.

سنقوم بتضمين كل ما هو قادر على تحقيق قيمة للمالك لأكثر من عام. هذا يعني أننا سنقوم بتضمين جميع الأصول الثابتة. في الوقت نفسه ، سنقوم أيضًا بتضمين الأصول التي يمكن تحويلها بسهولة إلى نقد. هذا يعني أننا سنكون قادرين على أخذ الأصول المتداولة ضمن الأصول الإجمالية. وسنقوم أيضًا بتضمين الأصول غير الملموسة التي لها قيمة ، ولكنها غير مادية بطبيعتها ، مثل الشهرة. لن نأخذ في الاعتبار الأصول الوهمية (على سبيل المثال ، المصروفات الترويجية للشركة ، والخصم المسموح به على إصدار الأسهم ، والخسارة المتكبدة في إصدار السندات ، وما إلى ذلك).

وكما في الخصوم المتداولة ، سوف نأخذ في الاعتبار ما يلي.

بموجب المطلوبات المتداولة ، ستشمل الشركات الحسابات المستحقة الدفع وضرائب المبيعات المستحقة الدفع وضرائب الدخل المستحقة الدفع والفوائد المستحقة الدفع والسحب على المكشوف وضرائب الرواتب المستحقة وإيداعات العملاء مقدمًا والمصروفات المستحقة والقروض قصيرة الأجل والاستحقاقات الحالية للديون طويلة الأجل وما إلى ذلك.

الآن رأس المال المستخدم لا يشمل فقط أموال المساهمين ؛ بدلا من ذلك ، فإنه يشمل أيضا الديون من المؤسسات المالية أو البنوك وأصحاب السندات. وهذا هو السبب في أن الفرق بين إجمالي الأصول والخصوم المتداولة سيعطينا الرقم الصحيح لرأس المال المستخدم.

تفسير ROCE

يعتبر العائد على رأس المال المستخدم نسبة كبيرة لمعرفة ما إذا كانت الشركة مربحة حقًا أم لا. إذا قارنت بين شركتين أو عدة شركات ، فهناك بعض الأشياء التي يجب أن تضعها في اعتبارك

- أولاً ، ما إذا كانت هذه الشركات من صناعات مماثلة. إذا كانوا من صناعة مماثلة ، فمن المنطقي المقارنة ؛ خلاف ذلك ، المقارنة لا تخلق أي قيمة.

- ثانيًا ، تحتاج إلى معرفة الفترة التي يتم خلالها تقديم البيانات لمعرفة ما إذا كنت تقارن الشركات خلال نفس الفترة.

- ثالثًا ، اكتشف متوسط العائد للصناعة لفهم ما تجده.

إذا أخذت هذه الأشياء الثلاثة في الاعتبار ، يمكنك حساب ROCE ويمكنك أن تقرر ما إذا كنت ستستثمر في الشركة أم لا. إذا كانت ROCE أكثر ، فهذا أفضل لأن هذا يعني أن الشركة استخدمت رأس مالها جيدًا.

- هناك شيء آخر يجب أن تفكر فيه. يمكنك استخدام صافي الدخل للتوصل إلى النسبة أيضًا للحصول على صورة شاملة. النسبة الفعلية هي - EBIT / رأس المال المستخدم ، ولكن يمكنك التجربة عن طريق وضع صافي الدخل (PAT) / رأس المال المستخدم لمعرفة ما إذا كان هناك أي فرق أم لا.

- علاوة على ذلك ، يجب ألا تقرر ما إذا كنت ستستثمر في شركة بحتة بعد حساب نسبة واحدة فقط ؛ لأن نسبة واحدة لا يمكن أن تصور الصورة كاملة. احسب جميع نسب الربحية ثم قرر ما إذا كانت هذه الشركة مربحة حقًا أم لا.

أمثلة على العائد على رأس المال العامل

سننظر في كل عنصر ثم نحسب ROCE.

نأخذ مثالين على عائد رأس المال المستخدم. أولًا ، سنأخذ الأبسط ، ثم نعرض مثالًا معقدًا بعض الشيء.

مثال 1

| بالدولار الأمريكي | الشركة أ | الشركة ب |

| EBIT | 30000 | 40000 |

| إجمالي الأصول | 300000 | 400000 |

| المطلوبات المتداولة | 15000 | 20000 |

| روس | ؟ | ؟ |

انظر أيضًا إلى دليل تحليل النسب الشامل هذا مع دراسة حالة Excel على Colgate.

لقد حصلنا بالفعل على العائد قبل احتساب الفوائد والضرائب ، ولكننا نحتاج إلى حساب الفرق بين إجمالي الأصول والخصوم المتداولة للحصول على رقم رأس المال المستخدم.

| بالدولار الأمريكي | الشركة أ | الشركة ب |

| إجمالي الأصول (أ) | 300000 | 400000 |

| المطلوبات المتداولة (ب) | 15000 | 20000 |

| رأس المال المستخدم (أ - ب) | 285000 | 380،000 |

الآن دعنا نحسب النسبة لكلتا الشركتين -

| بالدولار الأمريكي | الشركة أ | الشركة ب |

| EBIT (X) | 30000 | 40000 |

| رأس المال المستخدم (Y) | 285000 | 380،000 |

| ROCE (X / Y) | 10.53٪ | 10.53٪ |

من المثال أعلاه ، كلتا الشركتين لهما نفس النسبة. لكن إذا كانوا من صناعات مختلفة ، فلا يمكن مقارنتهم. إذا كانوا من صناعة مماثلة ، فيمكن القول إنهم يؤدون أداءً مشابهًا تمامًا لهذه الفترة.

المثال رقم 2

| بالدولار الأمريكي | الشركة أ | الشركة ب |

| ربح | 500000 | 400000 |

| تكلفة البضائع المباعة | 420.000 | 330،000 |

| نفقات التشغيل | 10000 | 8000 |

| إجمالي الأصول | 300000 | 400000 |

| المطلوبات المتداولة | 15000 | 20000 |

| روس | ؟ | ؟ |

هنا لدينا جميع البيانات لحساب EBIT ورأس المال المستخدم. لنحسب أولاً EBIT ، ثم نحسب رأس المال المستخدم. أخيرًا ، باستخدام كلاهما ، سوف نتأكد من ROCE لكل من هاتين الشركتين.

هنا حساب EBIT -

| بالدولار الأمريكي | الشركة أ | الشركة ب |

| ربح | 500000 | 400000 |

| (-) تكلفة البضائع المباعة | (420،000) | (330،000) |

| إجمالي الإيرادات | 80000 | 70000 |

| (-)نفقات التشغيل | (10،000) | (8000) |

| EBIT (ربح التشغيل) (مليون) | 70000 | 62000 |

دعنا الآن نحسب رأس المال المستخدم -

| بالدولار الأمريكي | الشركة أ | الشركة ب |

| إجمالي الأصول | 300000 | 400000 |

| (-)المطلوبات المتداولة | (15000) | (20،000) |

| رأس المال المستخدم (N) | 285000 | 380،000 |

دعنا نحسب العائد على رأس المال المستخدم -

| بالدولار الأمريكي | الشركة أ | الشركة ب |

| EBIT (ربح التشغيل) (مليون) | 70000 | 62000 |

| رأس المال المستخدم (N) | 285000 | 380،000 |

| ROCE (M / N) | 24.56٪ | 16.32٪ |

من المثال أعلاه ، من الواضح أن الشركة "أ" لديها نسبة أعلى من الشركة "ب". إذا كانت الشركة "أ" والشركة "ب" من صناعات مختلفة ، فإن النسبة لا يمكن مقارنتها. ولكن إذا كانوا من نفس الصناعة ، فمن المؤكد أن الشركة "أ" تستخدم رأس مالها بشكل أفضل من الشركة "ب".

مثال نستله

الآن دعنا نأخذ مثالاً من الصناعة العالمية ونكتشف ROCE من البيانات الحقيقية.

أولاً ، سننظر في بيان الدخل والميزانية العمومية لشركة نستله لعامي 2014 و 2015 ، ثم سنقوم بحساب العائد على أساس العائد لكل عام.

أخيرًا ، سنقوم بتحليل نسبة ROCE وسنرى الحلول الممكنة التي يمكن أن تنفذها Nestle (إن وجدت).

هيا بنا نبدأ.

بيان الدخل الموحد للسنة المنتهية في 31 ديسمبر 2014 و 2015

المصدر: التقرير السنوي لشركة نستله

هنا ثلاثة أرقام مهمة ، وكلها مظللة. الأول هو الربح التشغيلي لعامي 2014 و 2015. وبعد ذلك ، يجب النظر في إجمالي الأصول وإجمالي المطلوبات المتداولة لعامي 2014 و 2015.

| بملايين الفرنكات السويسرية | ||

| 2015 | 2014 | |

| ربح التشغيل (أ) | 12408 | 14019 |

| إجمالي الأصول | 123992 | 133450 |

| إجمالي الطلبات الحالية | 33321 | 32895 |

نحن نعرف العائد قبل احتساب الفائدة والضريبة أو الربح التشغيلي. نحن بحاجة لحساب رأس المال المستخدم -

| بملايين الفرنكات السويسرية | ||

| 2015 | 2014 | |

| إجمالي الأصول | 123992 | 133450 |

| (-)إجمالي الطلبات الحالية | (33321) | (32895) |

| رأس المال المستخدم (م) | 90671 | 100555 |

الآن ، دعنا نحسب النسبة.

| بملايين الفرنكات السويسرية | ||

| 2015 | 2014 | |

| ربح التشغيل (أ) | 12408 | 14019 |

| رأس المال المستخدم (م) | 90671 | 100555 |

| ROCE (A / B) | 13.68٪ | 13.94٪ |

من الحساب أعلاه ، من الواضح أن ROCE of Nestle متشابه تقريبًا في كلا العامين. كما هو الحال في صناعة السلع الاستهلاكية ، فإن الاستثمارات في الأصول أكثر ؛ النسبة جيدة جدا. يجب ألا نقارن نسب صناعة السلع الاستهلاكية مع أي صناعة أخرى. في صناعة السلع الاستهلاكية ، يكون الاستثمار الرأسمالي أعلى بكثير منه في الصناعات الأخرى ؛ وبالتالي ، فإن النسبة ستكون أقل من الصناعات الأخرى.

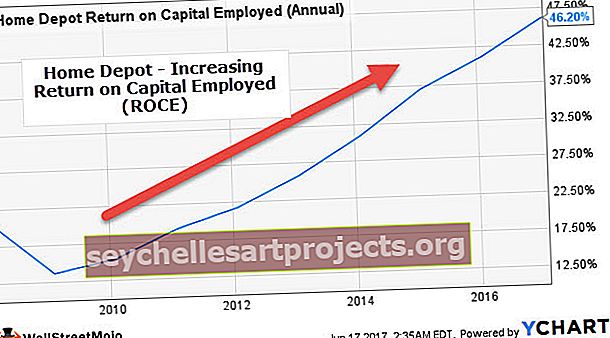

مثال مستودع المنزل

Home Depot هي مورد تجزئة لأدوات تحسين المنزل ومنتجات البناء والخدمات. تعمل في الولايات المتحدة وكندا والمكسيك.

دعونا نلقي نظرة على اتجاه العائد على رأس المال المستخدم في هوم ديبوت في الرسم البياني أدناه -

المصدر: ycharts

نلاحظ أن Home Depot ROCE زاد من 15٪ تقريبًا في السنة المالية 2010 إلى ROCE بنسبة 46.20٪ في السنة المالية 2017. ما الذي أدى إلى مثل هذا النمو الهائل في العائد على رأس المال المستخدم في هوم ديبوت؟

دعونا نتحرى ونكتشف الأسباب.

فقط للتحديث ،

نسبة العائد على رأس المال المستخدم = صافي الدخل التشغيلي (EBIT) / (إجمالي الأصول - المطلوبات المتداولة)

يمكن أيضًا كتابة مقام (إجمالي الأصول - المطلوبات المتداولة) كـ (حقوق المساهمين + المطلوبات غير المتداولة)

يمكن أن تزيد ROCE إما بسبب 1) زيادة في الأرباح قبل الفوائد والضرائب ، 2) انخفاض في حقوق الملكية 3) انخفاض في المطلوبات غير المتداولة.

# 1) زيادة في العائد قبل احتساب الفوائد والضرائب

زادت أرباح هوم ديبوت EBIT من 4.8 مليار دولار في السنة المالية 2010 إلى 13.43 مليار دولار في السنة المالية 2017 (بزيادة قدرها 180٪ على مدى 7 سنوات).

المصدر: ycharts

زاد العائد قبل احتساب الفائدة والضريبة من البسط بشكل كبير وهو أحد أهم العوامل المساهمة في النمو في ROCE.

# 2 - تقييم حقوق المساهمين

انخفضت حقوق المساهمين في هوم ديبوت بشكل كبير من 18.89 مليار دولار في السنة المالية 2011 إلى 4.33 مليار دولار في السنة المالية 2017 (

نلاحظ أن حقوق ملكية المساهمين في Home Depot قد انخفضت بنسبة 65٪ في السنوات الأربع الماضية. ساهم انخفاض حقوق المساهمين في انخفاض مقام ROCE. بهذا ، نلاحظ أن الانخفاض في حقوق المساهمين قد ساهم أيضًا بشكل كبير في زيادة نسبة المستودعات المنزلية

المصدر: ycharts

إذا نظرنا إلى قسم حقوق المساهمين في Home Depot ، فإننا نجد الأسباب المحتملة لمثل هذا الانخفاض.

- نتج عن الخسائر الشاملة الأخرى المتراكمة انخفاض حقوق المساهمين في كل من 2015 و 2016.

- كانت عمليات إعادة الشراء السريعة السبب الثاني والأكثر أهمية لانخفاض حقوق المساهمين في عامي 2015 و 2016.

# 3 - تقييم ديون المنزل

دعونا الآن نلقي نظرة على ديون هوم ديبوت. نلاحظ أن ديون هوم ديبوت ارتفعت من 9.682 مليار دولار في عام 2010 إلى 23.60 مليار دولار في عام 2016. وقد أدت هذه الزيادة بنسبة 143٪ في الديون إلى خفض العائد على رأس المال العام.

المصدر: ycharts

ملخص تحليل مستودع المنزل

نلاحظ أن نسبة Home Depot ارتفعت من نسبة ~ 15٪ في السنة المالية 2010 إلى 46.20٪ في السنة المالية 2017 بسبب ما يلي -

- ارتفع العائد قبل احتساب الفوائد والضرائب بنسبة 180٪ على مدى 7 سنوات (2010-2017). إنه يزيد النسبة بشكل كبير بسبب الزيادة في البسط

- وانخفضت حقوق المساهمين بنسبة 77٪ في نفس الفترة. يقلل بشكل كبير من المقام ، وبالتالي زيادة ROCE.

- بشكل عام ، تم تعويض الزيادة في النسبة بسبب العاملين أعلاه (1 و 2) بزيادة 143 ٪ في الديون خلال الفترة المقابلة.

عائد القطاع على رأس المال المستخدم

المرافق - مثال متنوع

| S. لا | اسم | القيمة السوقية (مليون دولار) | روس |

| 1 | الشبكة الوطنية | 51551 | 5.84٪ |

| 2 | دومينيون للطاقة | 50432 | 6.80٪ |

| 3 | إكسيلون | 48111 | 2.16٪ |

| 4 | طاقة سيمبرا | 28841 | 6.08٪ |

| 5 | مؤسسة الخدمة العامة | 22،421 | 4.76٪ |

| 6 | انترجي | 14363 | -1.70٪ |

| 7 | فيرست إنيرجي | 13219 | -19.82٪ |

| 8 | هواننغ باور | 11.081 | 11.25٪ |

| 9 | بروكفيلد البنية التحتية | 10،314 | 5.14٪ |

| 10 | AES | 7،869 | 5.19٪ |

| 11 | بلاك هيلز | 3797 | 4.54٪ |

| 12 | الشمال الغربي | 3،050 | 5.14٪ |

- بشكل عام ، قطاع المرافق لديه معدل نمو أقل (في حدود 5٪).

- شركتان في المجموعة أعلاه لديهما نسبة سلبية. Entergy لديها نسبة RCOE بنسبة -1.70٪ ، و FirstEnergy لديها نسبة -19.82٪

- أفضل شركة في هذه المجموعة هي Huaneng Power بنسبة 11.25٪.

المشروبات - المشروبات الغازية مثال

| S. لا | اسم | القيمة السوقية (مليون دولار) | روس |

| 1 | كوكا كولا | 193.590 | 14.33٪ |

| 2 | بيبسيكو | 167435 | 18.83٪ |

| 3 | مشروب الوحش | 29129 | 24.54٪ |

| 4 | مجموعة دكتور بيبر سنابل | 17143 | 17.85٪ |

| 5 | المشروبات الوطنية | 4156 | 45.17٪ |

| 6 | إمبوتيلادورا أندينا | 3840 | 16.38٪ |

| 7 | كوخ | 1،972 | 2.48٪ |

- بشكل عام ، يتمتع قطاع المشروبات - المشروبات الغازية بنسبة أفضل مقارنة بقطاع المرافق بمتوسط نسبة حوالي 15-20٪.

- نلاحظ أنه بين PepsiCo و Coca-Cola ، فإن PepsiCo لديها نسبة أفضل تبلغ 18.83٪ مقارنة بنسبة Coca-Cola البالغة 14.33٪.

- المشروبات الوطنية لديها أعلى نسبة 45.17٪ في المجموعة.

- من ناحية أخرى ، فإن نسبة الكوت لديها أقل نسبة 2.48٪ في المجموعة.

مثال البنوك العالمية

| S. لا | اسم | القيمة السوقية (مليون دولار) | روس |

| 1 | ج. ب. مورجان تشيس | 306181 | 2.30٪ |

| 2 | ويلز فارغو | 269355 | 2.23٪ |

| 3 | بنك امريكي | 233173 | 1.76٪ |

| 4 | سيتي جروب | 175906 | 2.02٪ |

| 5 | HSBC Holdings | 176،434 | 0.85٪ |

| 6 | بانكو سانتاندير | 96.098 | 2.71٪ |

| 7 | بنك تورنتو دومينيون | 90327 | 1.56٪ |

| 8 | ميتسوبيشي يو إف جي المالية | 87563 | 0.68٪ |

| 9 | Westpac المصرفية | 77362 | 3.41٪ |

| 10 | مجموعة ING | 65857 | 4.16٪ |

| 11 | مجموعة يو بي إس | 59426 | 1.29٪ |

| 12 | سوميتومو ميتسوي المالية | 53934 | 1.19٪ |

- نلاحظ أن القطاع المصرفي بشكل عام لديه واحدة من أدنى معدلات العائد على رأس المال مقارنة بالقطاعات الأخرى بمتوسط نسبة 1.5٪ -2.0٪.

- جي بي مورجان ، أكبر بنك رأسمال سوقي لديه نسبة 2.30٪

- ING لديها أعلى نسبة 4.16٪ في المجموعة ، في حين أن Mitsubishi UFJ Financial لديها أدنى نسبة 0.68٪

الطاقة - مثال على الاستكشاف والإنتاج

| S. لا | اسم | القيمة السوقية (مليون دولار) | روس |

| 1 | كونوكو فيليبس | 56152 | -5.01٪ |

| 2 | موارد EOG | 50،245 | -4.85٪ |

| 3 | CNOOC | 48880 | -0.22٪ |

| 4 | أوكسيدنتال بتروليوم | 45416 | -1.99٪ |

| 5 | الكندية الطبيعية | 33711 | -1.21٪ |

| 6 | بايونير للموارد الطبيعية | 26878 | -5.26٪ |

| 7 | أناداركو للبترول | 25837 | -6.97٪ |

| 8 | اباتشي | 18185 | -5.71٪ |

| 9 | كونشو الموارد | 17303 | -18.24٪ |

| 10 | ديفون إنيرجي | 16554 | -13.17٪ |

| 11 | هيس | 13826 | -12.15٪ |

| 12 | نوبل إنرجي | 12،822 | -6.89٪ |

- بشكل عام ، يبدو قطاع الطاقة ROCE سيئًا للغاية مع وجود نسب سلبية مع جميع الشركات الكبرى. ويرجع ذلك في المقام الأول إلى الدخل التشغيلي السلبي الناتج عن تباطؤ السلع (النفط الخام)

- Concho Resources هي الأسوأ أداءً في هذا القطاع بنسبة -18.24٪

- ConocoPhillips ، بقيمة سوقية تبلغ 56 مليار دولار ، بنسبة -5.01٪

مثال الإنترنت والمحتوى

| S. لا | اسم | القيمة السوقية (مليون دولار) | روس |

| 1 | الأبجدية | 664203 | 17.41٪ |

| 2 | موقع التواصل الاجتماعي الفيسبوك | 434147 | 22.87٪ |

| 3 | بايدو | 61.234 | 12.28٪ |

| 4 | JD.com | 54108 | -6.59٪ |

| 5 | الطابة | 50382 | -1.38٪ |

| 6 | نيتياس | 38416 | 37.62٪ |

| 7 | يفرقع، ينفجر | 20،045 | -48.32٪ |

| 8 | ويبو | 15688 | 15.83٪ |

| 9 | تويتر | 12300 | -5.58٪ |

| 10 | VeriSign | 9355 | 82.24٪ |

| 11 | ياندكس | 8340 | 12.17٪ |

| 12 | IAC / InterActive | 7944 | 0.67٪ |

- بشكل عام ، هذا القطاع له معدل نمو متباين مع نسبة عالية جدًا وسلبية

- بين Alphabet (Google) و Facebook ، يمتلك Facebook نسبة أعلى تبلغ 22.87٪ مقارنة بنسبة Alphabet البالغة 17.41٪

- Snap (التي خرجت مع الاكتتاب العام الأولي الأخير) لديها نسبة -48.32٪

- الشركات الأخرى ذات النسبة السلبية هي Twitter (-5.58٪) ، Altaba (-1.38٪) ، JD.com (-6.59٪)

- Verisign لديها أعلى نسبة 82.24٪ هي المجموعة

مثال مخازن الخصم

| S. لا | اسم | القيمة السوقية (مليون دولار) | روس |

| 1 | متاجر وول مارت | 237874 | 17.14٪ |

| 2 | كوستكو بالجملة | 73293 | 22.03٪ |

| 3 | استهداف | 30.598 | 18.98٪ |

| 4 | الدولار العام | 19229 | 22.54٪ |

| 5 | متاجر شجرة الدولار | 16.585 | 12.44٪ |

| 6 | متاجر برلنغتون | 6720 | 23.87٪ |

| 7 | الأسعارالذكية | 2686 | 19.83٪ |

| 8 | منفذ صفقة أولي | 2500 | 11.47٪ |

| 9 | الكثير | 2،117 | 26.37٪ |

- بشكل عام ، يتمتع قطاع متاجر التخفيضات بعائد صحي (متوسط أقرب إلى 20٪)

- وول مارت ستورز ، التي تبلغ قيمتها السوقية 237.8 مليار دولار ، بنسبة 17.14٪. من ناحية أخرى ، كوستكو لديها نسبة 22.03٪

- نلاحظ أن Big Lots لديها أعلى نسبة 26.37٪ في المجموعة ، في حين أن Ollie's Bargain Outlet لديها أدنى نسبة 11.47٪

محددات

- أولاً ، لا يمكنك الاعتماد على ROCE وحده لأنك تحتاج إلى حساب نسب الربحية الأخرى للحصول على الصورة كاملة. علاوة على ذلك ، يتم احتسابها على أساس الأرباح قبل الفوائد والضرائب وليس على صافي الدخل ، مما قد يكون عيبًا كبيرًا.

- ثانيًا ، يبدو أن ROCE تفضل الشركات القديمة لأن الشركات القديمة قادرة على خفض قيمة أصولها أكثر من الشركات الجديدة! ونتيجة لذلك ، يصبح الأمر أفضل بالنسبة للشركات الأقدم.

استنتاج

في التحليل النهائي ، يمكن القول أن ROCE هي واحدة من أفضل نسب الربحية التي يجب مراعاتها بينما يقرر المستثمرون ربحية الشركة. لكن عليك أن تضع في اعتبارك أنها ليست نسبة الربحية الوحيدة التي يجب مراعاتها. يمكنك أيضًا مراعاة العديد من النسب مثل هوامش الربح ، والعائد على رأس المال المستثمر (ROIC) ، والعائد على الأصول (ROA) ، وتفسير ROE ، وما إلى ذلك.

مقالات مفيدة أخرى

- نسبة دوران الأصول

- نسبة الفاصل الدفاعي

- نسبة تغطية الفائدة

- نسبة القروض إلى قيمة <