نظرية ترتيب النقر (تعريف ، أمثلة) | الإيجابيات والسلبيات والقيود

ما هي نظرية ترتيب التمرير؟

تشير نظرية ترتيب التمرير إلى النظرية المتعلقة بهيكل رأس مال الشركة حيث يُطلب من المديرين اتباع تسلسل هرمي محدد أثناء اختيار مصادر التمويل في الشركة حيث يتم إعطاء التفضيل الأول وفقًا للتسلسل الهرمي الداخلي التمويل ، ثم إلى مصادر خارجية عندما لا يمكن جمع أموال كافية من خلال التمويل الداخلي حيث سيتم النظر في مسألة الديون أولاً لتوليد الأموال وأخيراً حقوق الملكية إذا تعذر جمع الأموال من خلال الدين أيضًا

تم اقتراح هذه النظرية لأول مرة من قبل دونالدسون في عام 1961 وتم تعديلها لاحقًا بواسطة مايرز وماجلوف في عام 1984. قد لا تكون هذه النظرية دائمًا الطريقة المثلى ، ولكنها توفر إرشادات حول كيفية بدء التمويل.

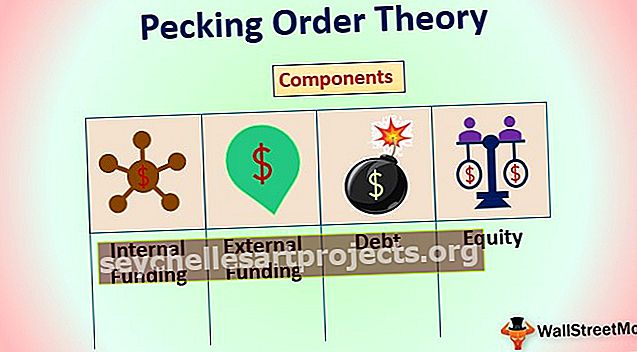

مكونات نظرية ترتيب التسلسل لهيكل رأس المال

بشكل عام ، يتم تصنيف طريقة جمع الأموال لمشروع أو شركة إلى تمويل داخلي وخارجي.

# 1 - التمويل الداخلي

يأتي التمويل / التمويل الداخلي من الأرباح المحتجزة التي تمتلكها الشركة. لماذا يفضل المديرون الماليون التمويل الداخلي؟ نظرًا لأنه من الأسهل جمع التمويل ، فإن تكاليف إعداد التمويل الأولية تقترب من الصفر - لأنه لا يوجد مصرفيون متورطون. على الرغم من أن التمويل الداخلي سهل وبسيط للغاية ، إلا أن هناك أسبابًا لعدم تفضيله. الأول هو أن نقل مخاطر الخسائر لا يزال مع الشركة.

إذا كانت الشركة تقوم بمشروع محفوف بالمخاطر ولكن تفضيلات المخاطر منخفضة ، فإن التمويل الداخلي ليس هو الطريقة المثلى لتمويل المشروع. السبب الثاني هو الضرائب. من خلال أخذ الديون ، يمكن للشركة تخفيض ضرائبها بناءً على مقدار الفائدة التي تدفعها على الدين. يحتوي التمويل الداخلي على لوائح أكثر صرامة بشأن كيفية استثمار الأموال بدون ضرائب. قبل كل شيء ، لتمويل ميزانية المشروع داخليًا ، يجب أن يكون لدى الشركة أموال كافية - مما يحد من الطرق الأخرى التي يمكن من خلالها استخدام رأس المال.

# 2 - التمويل الخارجي

يمكن أن يكون التمويل الخارجي من نوعين. عن طريق أخذ الميزانية المطلوبة كقرض أو عن طريق بيع جزء من حصة الشركة كحقوق ملكية. هناك مناقشة كاملة حول كيفية اختيار هيكل رأس المال الأمثل الذي يمكن أن يساعد الشركة في تقليل تكلفة رأس المال وتعظيم نقل المخاطر. ومع ذلك ، فإن هذه المناقشة خارج نطاق هذه المادة ويجب تناولها في مادة أخرى بشكل منفصل. الآن ، دعونا نتناول التفاصيل حول كل نوع من أنواع التمويل.

# 3 - الديون

كما يقول الاسم ، فإن تمويل الديون هو المكان الذي تقوم فيه الشركة بجمع المبلغ المطلوب من خلال قرض - إما عن طريق بيع السندات إذا كانت الشركة تريد الحصول على قروض في سوق قابلة للتداول أو عن طريق رهن الأصول إذا كانت الشركة تريد الحصول على قروض من خلال النظام المصرفي. كل من هذه الطرق لها مزاياها وعيوبها حول كيفية الحصول على قرض. سيعطي رفع الأسعار من خلال الأسواق الشركة لاختيار أسعار الفائدة الخاصة بها وتسعير سنداتها وفقًا لذلك.

ستتمتع الشركة أيضًا بالمرونة لإعادة شراء السندات إذا أرادت أو إنشاء هيكل سندات يدعم الهيكل التشغيلي للشركة. ومع ذلك ، فإن السندات ليست طريقة مثالية حقًا ، إذا كانت الشركة تريد التأكد من التمويل. يمكن أن تتعارض أشياء كثيرة مع الشركة أثناء جمع الأموال من السندات. ومع ذلك ، على الرغم من أنها مكلفة بعض الشيء ويتعين على الشركة التعهد بالأصول ، فإن جمع الأموال من خلال القروض المصرفية يمنح الشركة ضمانًا بجمع الأموال.

# 4 - حقوق الملكية

لن يرغب أي رئيس لشركة في بيع جزء من شركته ما لم يكن ذلك ضروريًا. ومع ذلك ، هناك حالات يكون فيها السبيل الوحيد لجمع الأموال هو بيع الشركة. سواء كان ذلك بسبب فشل الشركة في جمع الأموال من خلال الديون أو عدم قدرة الشركة على الاحتفاظ بمحفظة كافية لجمع الأموال من خلال القروض المصرفية ، يمكن للشركة دائمًا بيع جزء منها لجمع الأموال.

إحدى الميزات الرائعة لتمويل الأسهم هي أنه ليس محفوفًا بالمخاطر. يعتمد بشكل كامل على المشتري لامتلاك حصة في الشركة ويكون تحويل المخاطر مائة بالمائة في هذه الحالة. الشركة ليست ملزمة بدفع أي شيء للمساهم.

يقول POT أن الترتيب الذي تحاول الشركة من خلاله جمع التمويل هو:

التمويل الداخلي -> الديون -> حقوق الملكية.

تبرز الطبيعة الأساسية لـ POT حول عدم تناسق المعلومات - حيث يمتلك أحد الطرفين معلومات أفضل من الطرف الآخر (في حالة التمويل الخارجي). للتعويض عن عدم تناسق المعلومات وتحويل المخاطر ، يكون التمويل الخارجي عمومًا أكثر تكلفة من التمويل الداخلي. يطالب أصحاب الأسهم ، الذين يتحملون أعلى المخاطر ، بشكل عام ، بعائدات أكثر مما يطلبه حاملو الديون - على الرغم من أن الشركة ليست ملزمة بالاحتفاظ بهذه العوائد.

أمثلة نظرية ترتيب التمرير

فيما يلي أمثلة على نظرية ترتيب النقر

# 1. مثال أساسي لنظرية ترتيب التمرير لهيكل رأس المال

ضع في اعتبارك الموقف التالي. يتعين على الشركة جمع 100 مليون دولار أمريكي لتوسيع منتجاتها إلى بلدان مختلفة. بالإضافة إلى ذلك ، فيما يلي الهيكل المالي للشركة.

- الشركة لديها صافي أرباح ونقد وما يعادله من 210 مليون دولار أمريكي في ميزانياتها العمومية

- وافق البنك على إقراض الشركة أموالاً بمعدل 8.5٪ بسبب تصنيف ديون الشركة

- يمكن للشركة زيادة حقوق الملكية ، ولكن بخصم 7.5٪ ، أي إذا أصدرت الشركة جولات أخرى من التمويل ، فإن سعر سهم الشركة سينخفض بنسبة 7.5٪ وهذا هو المعدل الذي يمكن للشركة أن تزيد فيه التمويل.

إذا كان على الشركة جمع الأموال للمشروع ، فيمكنها القيام بذلك عن طريق إحدى الطرق المذكورة أعلاه أو مجموعة منها. تنص نظرية ترتيب التمرير على أن تكلفة التمويل ستكون بترتيب تصاعدي في الحالة المذكورة أعلاه. دعونا نحسبها لأنفسنا ونحاول التحقق منها.

- الحالة 1 : إذا استخدمت الشركة النقد وما في حكمه لتمويل المشروع ، فستكون تكلفة التمويل 100 مليون دولار أمريكي. لن تكون هناك أي تكاليف إضافية ، باستثناء تكلفة الفرصة البديلة للمال. تقييم تكلفة الفرصة البديلة هو موضوع مختلف في مجمله.

- الحالة 2 : إذا استخدمت الشركة الديون لجمع أموالها ، فسوف تعيد أرباح الشركة بمقدار 8.5 مليون دولار - والتي سيتم دفعها كفوائد. ومع ذلك ، ستتمتع الشركة بمزايا ضريبية في استخدام تمويل الديون. ستكون الفائدة معفاة من الضرائب ، وبالتالي فإن معدل الفائدة الفعلي سيكون أقل من الفائدة الفعلية المدفوعة. لذلك ، فإن التكلفة الإجمالية لسنة واحدة ستكون أقل من 108.5 مليون دولار أمريكي ، ولكنها أكبر من 100 مليون دولار أمريكي.

- الحالة 3 : إذا قامت الشركة بجمع الأموال من خلال حقوق الملكية ، فستكلف الشركة 108.12 مليون دولار أمريكي (100 مليون مقسومة على 92.5٪ - خصم 7.5٪ على زيادة حقوق الملكية الإضافية)

الآن ، اعتمادًا على تفضيل المخاطرة للشركة ، يمكن للمدير المالي اتخاذ قرار بشأن كيفية زيادة رأس المال وفقًا لذلك.

# 2. مثال عملي من الحياة الواقعية لنظرية ترتيب النقر (أوبر)

لمعرفة ما إذا كانت نظرية ترتيب التمرير موجودة في الحياة الواقعية ، وكيفية ذلك ؛ دعونا نفكر في شركتين ، وكيف جمعا التمويل. نظرًا لأن هذه شركات حقيقية ، فسيكون للترتيب الذي جمعوا به التمويل الكثير من المتغيرات الأخرى التي تلعب دورًا في صنع القرار. على سبيل المثال ، عندما تم تطوير النظرية ، كان مفهوم رأس المال الاستثماري في مرحلة النشوء. هذا يجعل من الصعب معرفة أين يكمن رأس المال الاستثماري في نظرية ترتيب النقر. إنه نوع من الأسهم الخاصة ولكن له أيضًا أوجه تشابه مع التمويل الداخلي حيث لا يتم التعهد بأي شيء. كما أن لها خصائص تجاه حقوق الملكية - حيث يتوقع أصحاب رأس المال المغامر أكثر من رأس المال العام - لأنهم يتحملون المخاطر.

تُظهر الصورة التالية كيف مرت جولات تمويل أوبر. دعونا نستخدم مثالين فقط لإثبات POT وزوجين لدحض POT.

حيث يحمل POT: تم جمع الجولة الأولى من التمويل ، كما هو متوقع من قبل مؤسسي Uber - Letter One Holdings SA. استخدموا 200 ألف دولار أمريكي من أموالهم الخاصة في عام 2016 ، دون أي التزامات. جاءت الجولة الأولى من ديون أوبر في عام 2016 ، حيث جمعت 1.2 مليار دولار أمريكي ، وهو ما أدى إلى وجود جولة ديون أخرى لأوبر حيث جمعت 2 مليار دولار أمريكي. في الآونة الأخيرة ، جمعت أوبر حوالي 500 مليون دولار أمريكي من خلال طرح عام أولي. هذا سيناريو كلاسيكي حيث يكون POT صحيحًا واتبعت الشركة تسلسل هرمي محدد لجمع الأموال للتوسع.

حيث فشل POT: ولكن قبل قيام الشركة بجمع أول جولة من الديون في عام 2016 وبعد جولة التمويل الداخلي الأولى في عام 2016 ، كان لديها أكثر من 6 جولات من التمويل حيث جمعت حوالي 2 مليار دولار أمريكي من خلال بيع حقوق الملكية - بشكل خاص. تستند نظرية ترتيب النقر على عدم تناسق المعلومات ولا يتم تناول مثل هذه الحالات فيها هذا تقييد لنظرية ترتيب النقر.

المزايا: أين يكون POT مفيدًا؟

- POT هو دليل صالح ومفيد للتحقق من كيفية تأثير عدم تناسق المعلومات على تكلفة التمويل.

- يوفر توجيهًا قيمًا حول كيفية جمع التمويل لمشروع جديد.

- يمكن أن يشرح كيف يمكن استخدام المعلومات لتغيير تكلفة التمويل.

العيوب: أين فشل POT؟

- النظرية محدودة للغاية في تحديد عدد المتغيرات التي تؤثر على تكلفة التمويل.

- لا يوفر أي مقياس كمي لكيفية تأثير تدفق المعلومات على تكلفة التمويل.

حدود نظرية ترتيب النقر

- يقتصر على النظرية.

- لا يمكن أن تكون نظرية ترتيب التمرير مفيدة في إجراء تطبيقات عملية بسبب الطبيعة النظرية.

- يحد من أنواع التمويل.

- لا يمكن تضمين أنواع جديدة من التمويل في النظرية.

- النظرية القديمة جدًا التي لم يتم تحديثها بأساليب مالية جديدة لجمع التبرعات.

- لا توجد مخاطر مقابل مقياس المكافأة لتضمينها في تكلفة التمويل.

نقاط مهمة في نظرية ترتيب الانتقاء

تساعد نظرية Pecking Order فقط في تحليل القرار ولكن ليس في اتخاذه فعليًا. إنه لا يساعد في حساب التكاليف والنظر إلى مثال أوبر ، فإنه سيوضح أنه في الواقع ، لا تتبع الشركات في الواقع بنفس الترتيب.

استنتاج

يصف POT ماذا وكيف يجب جمع التمويل دون توفير مقياس كمي لقياس كيفية القيام به. يمكن استخدام POT كدليل في كيفية اختيار جولات التمويل ولكن هناك الكثير من المقاييس الأخرى. سيوفر استخدام POT في مزيج من المقاييس الأخرى طريقة مفيدة لاتخاذ قرار بشأن التمويل.