المشتقات المدمجة | أمثلة | محاسبة | IFRS

ما هي المشتقات المضمنة؟

عندما يكون العقد المشتق مخفيًا في عقد مضيف غير مشتق (سواء مكون من مكونات الدين أو حقوق الملكية) والذي لا يمر عبر حساب الربح والخسارة المعروف باسم المشتقات المضمنة وبالتالي في عقد المشتقات المضمنة ، يعتمد جزء من التدفق النقدي على الأصل الأساسي الذي تم إصلاح جزء آخر من التدفق النقدي.

مثال

دعنا نتعلم المشتقات المضمنة بمثال:

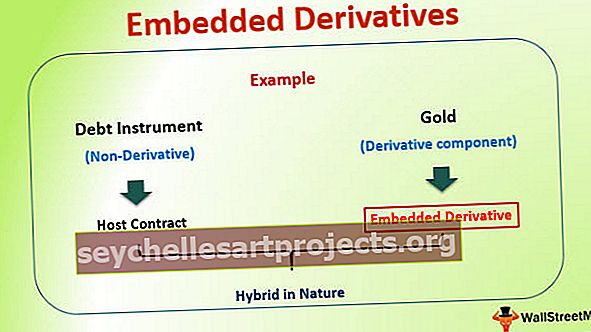

لنفترض أن هناك كيانًا ، XYZ Ltd. ، يصدر سندات في السوق. ومع ذلك ، يتم فهرسة دفع القسيمة والمكون الرئيسي للسند بسعر الذهب. في مثل هذا السيناريو ، سيزيد دفع القسيمة أو ينقص في الارتباط المباشر مع سعر الذهب في السوق. في هذا المثال ، السند الصادر عن XYZ

في هذا المثال ، السند الذي أصدرته شركة XYZ Ltd. هو أداة الدين (غير المشتقة) ، بينما ترتبط المدفوعات بأداة أخرى والتي في هذه الحالة هي الذهب (مكون المشتق) يُعرف هذا المكون المشتق بأنه مشتق مضمن.

يُشار إلى المكون غير المشتق هنا أيضًا باسم عقد مضيف والعقد المشترك مختلط بطبيعته.

استخدامات المشتقات المضمنة

تستخدم المشتقات المضمنة في العديد من أنواع العقود. لوحظ الاستخدام الأكثر تكرارا للمشتقات الضمنية في عقود الإيجار وعقود التأمين. وقد لوحظ أيضًا أن الأسهم الممتازة والسندات القابلة للتحويل تحتوي أيضًا على مشتقات مضمنة.

الاستخدام في إدارة المخاطر

تم استخدام المشتقات المضمنة في ممارسات إدارة المخاطر في أي منظمة. تقوم العديد من المؤسسات في بيئة العمل الحالية بدفع تكاليف الإنتاج بعملة واحدة بينما تحقق إيرادات بعملة أخرى. في مثل هذه الحالة ، تفتح المؤسسات نفسها أمام مخاطر تقلب أسعار العملات. لحماية أنفسهم من مخاطر العملة هذه ، يقومون بالتحوط لنفسها باستخدام أنواع مختلفة من عقود المشتقات المتاحة مثل مقايضات أسعار الفائدة ، واتخاذ مراكز في العقود الآجلة والخيارات. ومع ذلك ، يمكن تضمين نفس المخاطر في عقود البيع بعد مناقشة مع العميل. بموجب مثل هذا الترتيب ، يمكن ربط الإيرادات مباشرة بتكلفة الإنتاج التي تتكبدها الشركة. هذا مثال كلاسيكي لإدارة المخاطر باستخدام المشتقات المدمجة.هذا يجعل العقد بأكمله أقل خطورة على الشركة ويساعد أيضًا في أخذ ثقة العملاء.

لسنوات عديدة ، لوحظ أن مشتقات أسعار الفائدة (نوع من الأدوات المشتقة المضمنة) هي طريقة جيدة لإدارة مخاطر أسعار الفائدة. ومع ذلك ، فقد انخفض الاتجاه مؤخرًا بسبب الإجراءات المحاسبية المعقدة والمعقدة في الفضاء. تستخدم البنوك الآن هياكل تمويل متغيرة السعر تحتوي على مشتقات مضمنة. تتضمن أمثلة المشتقات حدودًا لأسعار الفائدة و / أو طوابق و / أو ممرات. حاليًا ، هذه الأنواع من الأدوات معفاة من إرشادات FASB 133 لأنها ترتبط ارتباطًا وثيقًا بالمعدلات المدفوعة على الاقتراض (سيتم شرح هذا المفهوم بالتفصيل في الأقسام التالية)

ابتكار منتجات مالية منظمة

تسمح طرق المشتقات المضمنة للعالم المالي بإنشاء منتجات مالية منظمة ومعقدة. في معظم هذه الحالات ، يتم تحويل عنصر المخاطر لأداة ما إلى عنصر العائد للآخر. لقد أدخلت الأسواق المالية العالمية العديد من هذه المنتجات في السوق خلال العشرين إلى الثلاثين عامًا الماضية وهذا هو السبب الرئيسي وراء أهمية فهم هذه المنتجات.

المحاسبة عن المشتقات المضمنة

كان المقصود في الأصل من شرط المحاسبة عن بعض المشتقات المضمنة بشكل منفصل أن تكون بمثابة شرط لمكافحة إساءة الاستخدام. كان الأشخاص الذين أنشأوا هذه المعايير يخشون في الواقع من أن الكيانات قد تحاول "تضمين" المشتقات في العقود التي لا تتأثر بتوجيهات المشتقات وأنشطة التحوط وذلك لتجنب مطالبتها بتسجيل اقتصاديات الأدوات المشتقة في الأرباح. لتوفير الاتساق في طرق المحاسبة ، تم بذل الجهد في الاتجاه الذي يتم من خلاله المحاسبة عن المشتقات الضمنية بطريقة مماثلة مقارنة بالأدوات المشتقة. بالنسبة لمثل هذا السيناريو ، يجب فصل أحد المشتقات المضمنة في العقد المضيف ويشار إلى عملية الفصل هذه باسم التشعب. دعونا نفهم هذا بمثال.

محاسبة المشتقات المدمجة - التشعب

يُطلب من المستثمر في السند القابل للتحويل فصل مكون خيار الأسهم أولاً عن طريق عملية التشعب. عندئذٍ ، يجب حساب جزء خيار الأسهم وهو مشتق مدمج مثل أي مشتق آخر. يتم ذلك على مستوى القيمة العادلة. ومع ذلك ، يتم إجراء محاسبة العقد المضيف وفقًا لمعايير GAAP ، مع الأخذ في الاعتبار حقيقة أنه لا يوجد مشتق مرفق. يتم التعامل مع كل من الأدوات بشكل منفصل ويتم احتسابها كما هو مذكور أعلاه.

ومع ذلك ، من المهم جدًا أن نفهم أنه لا يجب تشعب كل المشتقات المضمنة وحسابها بشكل منفصل. خيار الشراء ضمن السندات ذات السعر الثابت هو مشتق لا يتطلب التشعب والمحاسبة المنفصلة.

المعايير أو الحالة التي تحدد التشعب؟

- هناك بعض الطرق التي يحتاج فيها المشتق المضمن إلى المعالجة لأغراض محاسبية.

- وفقًا للمعايير الدولية لإعداد التقارير المالية (IFRS) ، يجب فصل المشتق المضمّن عن العقد المضيف ويجب حسابه بشكل منفصل.

- يجب الحفاظ على هذا الشرط للمحاسبة ما لم تكن الخصائص الاقتصادية وخصائص المخاطر لكل من العقد الأصلي والمشتقات الضمنية مرتبطة ارتباطًا وثيقًا.

أمثلة محاسبة المشتقات المضمنة

مثال 1 :

لنفترض أن شركة XYZ Ltd تصدر سندات في السوق حيث يتم فهرسة دفع القسيمة والأصل بسعر الذهب. في هذه الحالة ، يمكننا أن نرى أن العقد المضيف لا يحتوي على خصائص اقتصادية ومخاطر مرتبطة بالمشتقات المضمنة (وهو سعر الذهب في هذه الحالة). ومن ثم ، في هذه الحالة ، يجب فصل المشتق المضمن عن العقد المضيف ويجب حسابه بشكل منفصل.

المثال الثاني :

لنفترض أن نفس الشركة XYZ Ltd تصدر سندات في السوق حيث يتم فهرسة دفع القسيمة وأصل الدين بسعر سهم الشركة. في هذه الحالة ، يمكننا أن نرى أن العقد المضيف له خصائص اقتصادية ومخاطر مرتبطة بالمشتقات المضمنة (وهو في هذه الحالة سعر سهم الشركة). ومن ثم ، في هذه الحالة ، لا يلزم فصل المشتق المضمن عن العقد المضيف ويمكن حسابه معًا. هذا بسبب حقيقة أن كلاهما لهما نفس الخصائص الاقتصادية وخصائص المخاطر.

مثال 3

دعونا نتعلم المفهوم الموضح أعلاه عدديًا عن طريق مثال آخر. لنفترض أن شركة ABC تشتري سندًا قابل للتحويل لشركة XYZ بقيمة 10000000 دولار أمريكي مع فترة استحقاق 10 سنوات. يدفع هذا السند القابل للتحويل سعر فائدة بنسبة 2 ٪ وتقول تفاصيل التحويل أنه يمكن تحويل السند إلى 1000000 سهم من الأسهم العادية لشركة XYZ ، والتي يتم تداول الأسهم بها علنًا. بموجب القواعد المحاسبية ، يجب على الشركة تحديد قيمة خيار التحويل المضمّن في أداة الدين ومن ثم هناك حاجة إلى محاسبة منفصلة لها كمشتق. لحسابها كمشتق ، تم إجراء تقدير القيمة العادلة الذي أظهر أن القيمة العادلة للسند بلغت 500000 دولار. تم التوصل إلى هذا باستخدام نوع من نموذج تسعير الخيار.

ستقوم ABC Corporation بتمرير إدخال دفتر اليومية التالي للمحاسبة المناسبة:

السندات 10000000 دولار

خيار التحويل (بالقيمة العادلة) 500000 دولار

نقدا 10000000 دولار

خصم على Bond بقيمة 500000 دولار

ماذا عن المشتقات المضمنة التي لا يمكن تحديدها أو قياسها؟

أقر مجلس معايير المحاسبة المالية أن هناك العديد من الظروف التي لا يمكن بموجبها تحديد المشتقات الضمنية أو قياسها بشكل موثوق للفصل مع العقد المضيف. في مثل هذا السيناريو ، يتطلب المعيار المحاسبي 815 الاعتراف بالعقد بأكمله بالقيمة العادلة وإدراج التغييرات في القيمة العادلة في الأرباح الحالية. هذا يشمل كلا من العقد المضيف والجزء المشتق المضمن في العقد.

أمثلة من الحياة الواقعية

دعونا الآن نلقي نظرة على بعض المواقف التي يتخذ فيها عالم المحاسبة دعوة بشأن نوع المعالجة المحاسبية التي يجب القيام بها للمشتق المضمن. القرارات التي يتم اتخاذها بموجب هذا الجدول مستمدة من فهم المعيار المحاسبي 815. يُنصح القراء بدراسة المعيار بالتفصيل إذا كانوا يريدون الفهم الكامل للآثار المترتبة على معايير المحاسبة المتعلقة بالمشتقات المضمنة

| أداة هجينة تحتوي على مشتق مضمن | تحديد المشتق المضمّن | هل المشتق المضمن مرتبط بشكل واضح ووثيق بالمضيف؟ | مطلوب التشعب والمحاسبة المنفصلة للمشتقات المضمنة؟ |

| السندات ذات السعر العائم التي لها سعر فائدة مرتبط بمؤشر الفائدة مثل LIBOR ، والسعر الأساسي ، وسعر إعادة الشراء | لا توجد حالة مشتق مضمّن في هذه الحالة | غير متاح | غير متاح |

| سند بسعر فائدة ثابت | لا توجد حالة مشتق مضمّن في هذه الحالة | غير متاح | غير متاح |

| أداة الدين القابلة للاستدعاء: في هذا النوع من أدوات الدين ، يكون للمُصدر خيار الدفع المسبق. | خيار الاستدعاء للمُصدر للدفع المسبق لأداة الدين | نعم: سعر الفائدة وخيارات الاتصال وثيقة الصلة. | لا |

| استثمار الدين القابل للتحويل: للمستثمر خيار تحويل أداة الدين إلى حقوق ملكية للمُصدر بسعر التحويل المحدد | خيار شراء على مخزون المُصدر | لا ، الأصل المستند إلى حقوق الملكية لا يرتبط ارتباطًا وثيقًا بأدوات الدين. ومع ذلك ، يمكن أن يكون هناك استثناء عندما لا يتم تداول أسهم حقوق ملكية الكيان في السوق ، وبالتالي لا يمكن إجراء تسوية نقدية. | نعم. سيتم تسجيل المشتق الضمني بالقيمة العادلة وسيتم تسجيل التغييرات في الأرباح. |

| ملاحظة مفهرسة بالأسهم: في مثل هذه الأداة ، يرتبط العائد أو أصل الدين والفائدة على أداة الدين بمؤشر الأسهم. | عقد صرف آجل مع خيار مرتبط بمؤشر الأسهم المحدد. | لا ، العقد الآجل أو عقد الخيارات وأداة الدين ليسا مرتبطين بشكل وثيق. | نعم. سيتم تسجيل المشتق الضمني بالقيمة العادلة وسيتم تسجيل التغييرات في الأرباح. |

| السند الحساس للائتمان: السند الذي يتم إعادة تعيين معدل قسيمته بناءً على التغييرات في التصنيف الائتماني للمصدر | عقد خيار صرف مشروط يمنح المستثمر سعر فائدة أعلى إذا انخفض التصنيف الائتماني للمصدر. | نعم ، الجدارة الائتمانية للمدين مرتبطة بشكل واضح ووثيق بأداة الدين. | لا |

جميع المواقف المذكورة أعلاه في الجدول هي أدوات مالية حقيقية.

استنتاج

من المهم جدًا أن تفهم أن فهم المنتج المشتق المضمن هو خطوة واحدة ، ومع ذلك ، فإن احتسابه في كتبك يعد خطوات معقدة أخرى. لقد تطور المكان باستمرار مع استمرار العالم المالي في طرح منتجات مالية تتلاعب بالتنظيم بطريقة أو بأخرى. يجب على المستثمرين فهم الآثار المالية للمشتقات المضمنة ويجب أن ينظروا بوضوح إلى العوامل الأساسية والعوامل التي تؤثر عليها. إذا كان المستثمر يقوم بتقييم أي ميزانية عمومية بنكية ، فسيكون من المثير للاهتمام أن نرى كيف يديرون مخاطر أسعار الفائدة ونوع المعاملات المشتقة المضمنة التي يدخلون فيها.