الضوابط المحاسبية (تعريف ، أمثلة) | 3 أنواع من الضوابط الداخلية

الضوابط المحاسبية هي الإجراءات والطرق التي يتم تطبيقها من قبل الكيان لتأكيد وصحة ودقة البيانات المالية ولكن يتم تطبيق هذه الضوابط المحاسبية للامتثال وكحماية للشركة وليس للامتثال للقوانين والقواعد و اللوائح.

ما هي الضوابط المحاسبية؟

الضوابط المحاسبية هي التدابير والضوابط التي تعتمدها المنظمة والتي تؤدي إلى زيادة الكفاءة والامتثال عبر المنظمة وتضمن دقة البيانات المالية عند تقديمها إلى المدققين والمصرفيين والمستثمرين وأصحاب المصلحة الآخرين.

هناك أنواع مختلفة من الرقابة المطبقة داخل المنظمة. أيضًا ، لا توجد سياسة تحكم مباشرة إلى الأمام تنطبق على كل مؤسسة. تم تصميم وتطبيق الضوابط لكل مؤسسة بما يتناسب مع احتياجاتها ونوع عملها وتطلعاتها وأهدافها وإرشادات أخرى.

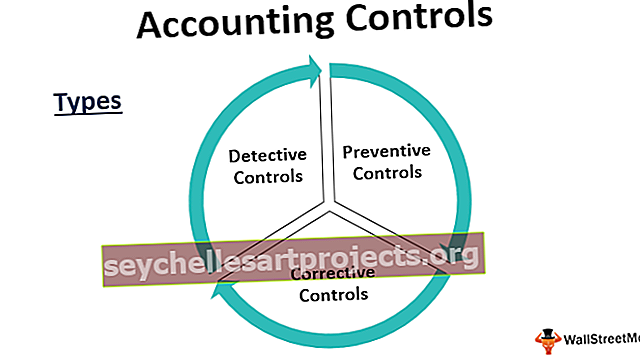

أنواع الضوابط المحاسبية

هناك ثلاث فئات رئيسية من الضوابط المحاسبية الداخلية.

# 1 - ضوابط المباحث

كما يوحي الاسم ، فإن هذه الضوابط هي الضوابط المعمول بها لاكتشاف أي تباين وانحراف عن السياسات المعمول بها. كما أنه يخدم الغرض من فحص السلامة.

على سبيل المثال - سيضمن إجراء فحص مفاجئ للرصيد النقدي الفعلي في يد أمين الصندوق والرصيد النقدي حسب الحسابات ما إذا كان أمين الصندوق يقوم بعمله بدقة أم لا. قد يعكس أيضًا أي خطأ في الترحيل المحاسبي. في بيئة محوسبة حيث تكون الأرقام ضخمة في الحجم وتتم معالجة الحسابات من طرف إلى طرف بواسطة النظام ، في هذه الحالات ، قد نرغب في وضع فاتورة اختبار وتتبعها حتى الانتهاء من الحسابات لمعرفة ما إذا كانت تعطي النتيجة المرجوة وهو متوافق مع اللوائح.

بنفس الطريقة التي تقارن بها المخزون المادي الفعلي في المستودع وإغلاق المخزون حسب الكتب ستظهر ما إذا كانت هناك مشكلة في معالجة المخزون أو أي اختلاس أو خسارة عادية. كما أن التحقق من أن جميع الأصول التي تظهر في الدفاتر موجودة فعليًا يضمن سلامة الأصول.

الآن من خلال الأمثلة ، لقد فهمنا أن الضوابط الاستقصائية يتم تطبيقها بشكل غير منتظم وهي ذات طبيعة تدقيق أكثر لتحديد الأخطاء أو التناقضات.

# 2 - الضوابط الوقائية

يتم تطبيق الضوابط يوميًا داخل المؤسسة لإيقاف حدوث الأخطاء أو التناقضات في المقام الأول. يمكننا القول أن هذه هي القواعد التي يجب على كل فرد داخل المنظمة الالتزام بها في وظيفته اليومية.

على سبيل المثال - في بيئة المحاسبة ، عندما يحجز شخص فاتورة ، تذهب إلى شخص آخر لمراجعة الأقران والموافقة عليها. بمجرد احتساب الفاتورة ، يتم الدفع بواسطة فريق آخر. وهذا ما يسمى الفصل بين الواجبات ، وهو يضمن أن شخصًا واحدًا لا يتحكم يوميًا في الحجز ودفع الفواتير.

التناوب الوظيفي هو مثال كلاسيكي للرقابة الوقائية. في مؤسسة كبيرة أو في مكان حرج ، يتم نقل الموظفين على فترات منتظمة لضمان عدم وصول أي شخص إلى أي بيانات أو أصول لفترة طويلة ، مما يضمن عدم تورط الشخص في السرقات أو بشكل غير قانوني أنشطة.

في بيئة الكمبيوتر ، يعد النسخ الاحتياطي للبيانات يوميًا على السحابة عنصر تحكم وقائي لتجنب أي فقدان للبيانات.

# 3 - الضوابط التصحيحية

هذه هي الضوابط التي تأتي للإنقاذ عندما يفشل كل من الضوابط الوقائية والكشفية في تجنب الخطأ. في بيئة محاسبية ، يعد ترحيل إدخال تعديل أو تصحيح مثالاً على الضوابط التصحيحية. بمجرد إغلاق الدفاتر بعد السنة المالية ، يجد المدققون مشكلة تحتاج إلى معالجة. إن إعادة فتح الكتب السنوية المالية وإجراء التعديلات التي يطلبها المدقق هي أيضًا جزء من الضوابط التصحيحية.

على سبيل المثال - أثناء نشر إدخال دفتر اليومية ، قام المحاسب بخصم مبلغ 500 دولار من السيد توم بدلاً من السيد روبرت. في هذه الحالة ، لا يزال ميزان المراجعة موافقًا ، وفيما بعد عند التحقق من دفاتر الأستاذ ، تم تحديد هذا الخطأ. إدخال التصحيح هنا هو خصم السيد روبرت وتقدير السيد توم بمقدار 500 دولار لكل منهما. وهذا ما يسمى بالسيطرة التصحيحية.

أمثلة الرقابة الداخلية المحاسبية

فيما يلي أمثلة على الضوابط المحاسبية.

- الفصل بين الواجبات - يجب أن يكون المعالج والموافق شخصين مختلفين.

- يجب توفير معرف مستخدم وكلمات مرور مستقلة لجميع الموظفين.

- يجب إجراء التحقق المادي من المخزون والأصول.

- يجب إجراء التسويات البنكية وتسويات ميزان المراجعة الأخرى.

- يجب عمل مستندات إجراءات التشغيل القياسية فيما يتعلق بتدفق العملية.

- تحقق مفاجئ من المصروفات النثرية وأرصدة دفتر النقدية.

مزايا الضوابط المحاسبية الداخلية

فيما يلي بعض مزايا الضوابط المحاسبية.

- يحدد سجل الإجراءات الشخص المسؤول عن أي خطأ.

- دقة البيانات المالية وتطبيق الأموال

- الاستخدام الفعال للموارد للغرض المقصود

- مفيدة في تسهيل التدقيق

- أساس قوي لنمو أكثر أهمية

- تحديد وتصحيح أي تناقض تم تحديده

- توفير التكلفة والموارد

عيوب محاسبة الضوابط الداخلية

فيما يلي بعض عيوب الضوابط المحاسبية.

- أحيانًا يكون مزعجًا ويستغرق وقتًا طويلاً للموظفين

- التكلفة العالية لصيانة الضوابط والمعايير

- الإفراط في الاعتماد على البيانات المالية والمراجعة

- ازدواجية العمل

النقاط الأساسية التي يجب ملاحظتها حول التغيير في الرقابة المحاسبية

- أي تغيير في عملية واحدة يؤثر على الأخرى.

- لا ينبغي إجراء التغيير في منتصف الفترة المحاسبية ، حيث سيؤثر على تدفق المعاملات.

- يجب إبلاغ المراجعين بأي تغييرات.

- يجب أيضًا توثيق أي تغيير وإبلاغه جيدًا مع جميع أصحاب المصلحة.

- يجب أن تكون فعالة من حيث التكلفة.

استنتاج

الضوابط المحاسبية الداخلية ليست تطورًا حديثًا ، فهي موجودة منذ فترة طويلة. من أهم مزايا الضوابط المحاسبية أنها تعيد ثقة الجمهور في الشركات العامة المدرجة. في أعقاب الفضائح عالية القيمة في الولايات المتحدة من قبل شركات مثل Tyco و Enron ، هزت ثقة الجمهور العام في نظام المحاسبة.

يُعرف SOX أيضًا باسم قانون Sarbanes-Oxley ، الذي سنه كونغرس الولايات المتحدة لحماية أصحاب المصلحة من أي فضائح محاسبية للشركات. هذا أيضًا يجعل من إلزام المؤسسات اتباع إرشادات الإفصاح عن الشركات والمتطلبات الأخرى. النقطة هنا هي أن الضوابط المحاسبية هي في الوقت الحاضر جزء متكامل من أي منظمة ، وبدونها يكون نظام المحاسبة مثل السيارة بدون فرامل ، ولا أحد يريد أن يأخذ جولة في مثل هذه السيارة. لذلك من الضروري أن أي منظمة تطمح إلى أن تنمو بشكل كبير وأفضل يجب أن يكون لديها رقابة محاسبية قوية.