أمثلة على الأصول في المحاسبة | أعلى 12 أصولاً في الميزانية العمومية

أمثلة على الأصول في المحاسبة

فيما يلي أمثلة على الأصول الأكثر شيوعًا في المحاسبة.

- نقدي

- استثمارات مؤقتة

- حسابات الذمم المدينة

- المخزون

- تأمين مسبق الدفع

- ملكية معدات الزرع

- الأرض

- البنايات

- نية حسنة

- علامة تجارية:

- براءات الاختراع

- حقوق التأليف والنشر

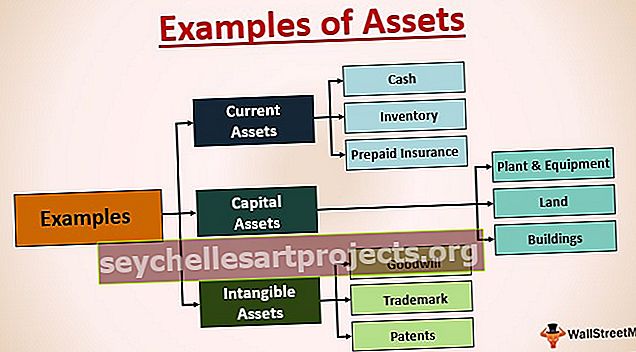

يمكن تقسيم الأصول إلى فئات فرعية مذكورة أدناه

مثال على معظم الأصول الشائعة في المحاسبة

# 1 - الأصول الحالية (قصيرة الأجل في الطبيعة)

- النقد: ويشمل رصيد البنك والنقد المتاح في العمل.

- الاستثمارات المؤقتة: وتشمل الاستثمار في أدوات سوق المال قصيرة الأجل ، أو أدوات الدين ، أو الصناديق المشتركة ، أو الاستثمار في الأسهم العامة للشركات الأخرى. الهدف هنا هو تخزين الفائض النقدي في الأماكن الأكثر إنتاجية ثم الحسابات المصرفية من أجل تحقيق عائد أعلى من استثماراتك خلال فترة زمنية قصيرة.

- الذمم المدينة: وتشمل مطالبات استلام من عملائك للدفع المستقبلي لبيع الائتمان الخاص بك.

- الجرد: ويشمل مخزون النشاط التجاري مثل شركة سيارات ؛ السيارات المنتجة ستكون مخزونها لأن الدافع الرئيسي هو بيعها.

- التأمين المدفوع مقدمًا : قد يبدو هذا غير معتاد ، لكن قسط التأمين الذي ندفعه مقدمًا هو في الواقع أصولنا قصيرة الأجل لأنها تساعدنا على التخفيف من أي التزام طارئ قد ينشأ في المستقبل عن هذا العنصر الذي أخذنا التأمين ضده. لنأخذ مثال التأمين على السيارات ؛ نحن نأخذها لأنه في حالة وقوع حادث ، فإن شركة التأمين على السيارات ستدفع لنا مقابل الأضرار ، مما يقلل من متاعبنا ، ومن أجل ذلك ، يتقاضون قسطًا سنويًا. ومن ثم فهو أصل قصير الأجل بالنسبة لنا.

# 2 - الأصول الرأسمالية (طويلة الأجل في الطبيعة)

- الممتلكات والآلات والمعدات: وتشمل جميع الممتلكات / المكاتب والمصانع / المصانع والمعدات / الآلات / الأثاث التي تملكها الشركة والتي يمكن التمتع بفوائدها على المدى الطويل. على سبيل المثال - المصانع والمصانع والآلات والأثاث والمعدات الأخرى.

- الأرض: تتضمن قطعة أرض يمكن استخدامها لبناء مكتبك أو مصنعك ، مما يساعدك في إدارة عملياتك.

- المباني: نحتاج إلى أرض من أجل تشييد مبان يمكن استخدامها في أنشطة تجارية أخرى.

# 3 - الأصول غير الملموسة (يمكن أن تكون طويلة الأجل أو قصيرة الأجل في الطبيعة)

هناك بشكل أساسي لأربعة أصول غير ملموسة تظهر بشكل عام في الميزانية العمومية في معظم الأوقات ، وهي مذكورة أدناه:

- الشهرة: تمثل قيمة العلامة التجارية التي تخلقها الشركة لنفسها في جميع مراحل أعمالها وتحددها. إنه يمثل حقيقة أن قاعدة عملاء الشركة مخلصون وسيعودون لشراء المنتج مرة أخرى من نفس الشركة. لنأخذ على سبيل المثال شركات مثل Apple و Nike و Tesla و IKEA وما إلى ذلك. في حالة Apple ، مما يجعل الهواتف الذكية تتقاضى علاوة على الأجهزة المماثلة الأخرى بسبب حسن نيتها وهذا ما يجعل الناس يعودون مرارًا وتكرارًا لشراء الهاتف من شركة آبل فقط.

- العلامة التجارية: هي شعار الشركة الذي يخلق صورتها الخاصة في أذهان عملائها. يمكننا مرة أخرى إلقاء نظرة على شعار Apple ، والذي يشير إلى مستوى التفوق على الهواتف الأخرى ، ولهذا السبب يعتقد الأشخاص الذين يمتلكون هذا المنتج أنهم يمتلكون شيئًا مميزًا. كما يوضح فلسفة العلامة التجارية ، كما في حالة شعار Hyundai ؛ لقد حاولوا إظهار شخصين يتصافحان ، مما يبرز تركيز الشركة على احتياجات العملاء ورضاهم.

- براءات الاختراع: هي الاختراعات التي تصنعها الشركة وبما أنها استثمرت بكثافة لإخراج شيء جديد ، وبالتالي لا يمكن لأي شركة أخرى استخدامه دون إذن المخترع خلال فترة محددة (بشكل عام 20 عامًا). على سبيل المثال ، يتم الاحتفاظ بالعديد من الابتكارات التكنولوجية التي قامت بها شركات مثل Apple و Google و Motorola كبراءات اختراع في كتبهم. لا يمكن لمنافسيهم نسخها لفترة معينة ، والطريقة الوحيدة لاستخدامها هي الحصول على إذن من المخترع ودفع إتاوة على استخدامها.

- حقوق التأليف والنشر: وهي أيضًا إنشاء عناصر معينة مثل الأغاني والأفلام والصور ، والتي لا يستخدمها الأشخاص الآخرون إلا بعد الحصول على إذن من صاحبها على سبيل المثال ، تعمل إحدى الشركات التي تحمل اسم "Getty Images" في مجال شراء الصور ومقاطع الفيديو من المصورين ثم بيعها لمجموعة متنوعة من الجماهير مقابل رسوم رمزية للغاية مقارنة بما دفعته إلى المصور الأصلي.

إذن فهذه بعض الملكيات الفكرية التي يمكن للشركات امتلاكها لا يمكننا رؤيتهم جسديًا ولكن يمكننا أن نشعر بتأثيرهم في حياتنا.

في جميع الحالات المذكورة أعلاه ، يعد الاستخدام هو الجانب الأكثر أهمية الذي يحدد ما إذا كان يجب اعتبار العنصر كأصل حالي أو أصل رأسمالي. فيما يلي بعض الأمثلة على الأصول في المحاسبة والتي ستوضح التغيير في طبيعة العنصر مع التغيير في القصد من استخدامه:

- منزل أو أرض: إنه أصل طويل الأجل لمعظمنا لأنه يتطلب استثمارًا ضخمًا وسيوفر فوائد على مدار فترة طويلة من الزمن ، ولكن بالنسبة لمطوري العقارات (مثل DLF و Trump وما إلى ذلك) ، فهو كذلك تعتبر مخزونهم لأنهم يعملون في مجال شراء / بيع الأراضي والمنازل. وبالمثل ، حتى بالنسبة لتجار العقارات ، سيكون مخزونهم.

- الأثاث: إنه أصل طويل الأجل بالنسبة لنا ولكن مصنعي الأثاث (مثل - ايكيا ، إلخ) ، وبالنسبة لصالات عرض الأثاث ، سيكون جزءًا من مخزونهم.

- السيارات: إنها أيضًا أحد الأصول طويلة الأجل بالنسبة لنا ، ولكن بالنسبة لشركات السيارات (مثل فورد وتويوتا وما إلى ذلك) وصالات عرض السيارات ، ستكون جزءًا من مخزونهم.

إذن ما يهم هو كيفية استخدامك وإدراكك ، وهذا سيحدد تصنيف الأصول في ميزانيتك العمومية.