القيمة الدفترية للأصول (التعريف ، الصيغة) | الحساب بأمثلة

القيمة الدفترية لتعريف الأصول

يتم تعريف القيمة الدفترية للأصول على أنها قيمة الأصل في دفاتر سجلات شركة أو مؤسسة أو فرد في أي حالة معينة. بالنسبة للشركات ، يتم احتسابها على أنها التكلفة الأصلية للأصل ناقصًا الاستهلاك المتراكم وتكاليف انخفاض القيمة.

القيمة الدفترية لصيغة الأصول

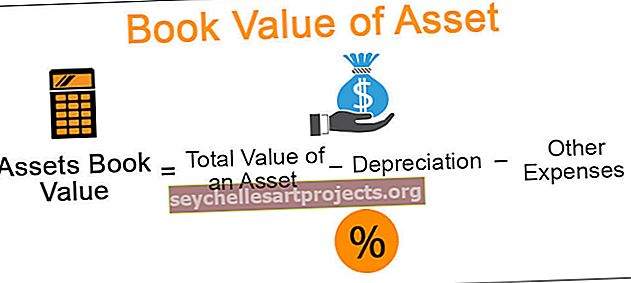

معادلة القيمة الدفترية للأصول = القيمة الإجمالية للأصل - الإهلاك - المصاريف الأخرى المرتبطة مباشرة به

- إجمالي قيمة الأصل = القيمة التي تم شراء الأصل عندها

- الإهلاك = التخفيض الدوري في قيمة الأصل المطفأ حسب المعايير

- التكلفة الأخرى = تضمين تكلفة انخفاض القيمة والتكاليف ذات الصلة التي تؤثر بشكل مباشر على تكلفة الأصل

أمثلة على القيمة الدفترية للأصول

مثال 1

اشترت شركة ABC Corp نظامًا لتنقية المياه للاستخدام المكتبي في عام 2015 بسعر 20 ألف دولار. تم تقدير العمر الإنتاجي لجهاز التنقية بـ 5 سنوات. احسب القيمة الدفترية لجهاز التنقية في نهاية عام 2017 (استخدم طريقة القسط الثابت للإهلاك للحساب).

المحلول

معطى

- تكلفة شراء جهاز التنقية: 20000 دولار.

- العمر المفيد: 5 سنوات

باستخدام طريقة القسط الثابت للإهلاك للحساب ، فإن قيمة الإهلاك لكل سنة = 20000 دولار / 5

= 4000 دولار

ومن ثم ، بافتراض عدم وجود تكاليف أخرى لتنقية القيمة الدفترية للأصل في نهاية عام 2017

= 20000 - 4000 دولار

= 16000 دولار

منذ عام 2017 سوف تنظر في دورتين من الاستهلاك.

المثال رقم 2

تقوم شركة Big Holdings، Inc. بتوسيع أعمالها في مجال العقارات وترغب في الاستحواذ على مستشاري القوى العاملة ، الذين يتعاملون في إدارة الإيجارات والعناية الواجبة لعملائها. من أجل معرفة القيمة الدفترية لمستشاري القوى العاملة ، تحلل Big Holdings البيانات التالية -

معطى،

- إجمالي قيمة الأصول اعتبارًا من التاريخ: 800000 دولار أمريكي

- إجمالي قيمة المخزون المفضل اعتبارًا من التاريخ: 100،000 دولار

- إجمالي قيمة المخزون العام اعتبارًا من التاريخ: 200000 دولار

- قيمة براءات الاختراع التي تمتلكها حاليًا: 150.000 دولار

المحلول

القيمة الدفترية لمستشاري القوى العاملة = إجمالي الأصول - إجمالي المطلوبات

سيكون الحساب -

= 800000 دولار - (100000 دولار + 200000 دولار + 150000 دولار)

= 350 ألف دولار

المثال رقم 3

تصدر الشركة أسهمًا عادية تساوي 1000000 في السوق ، وفي 31 مارس 2015 ، بلغ إجمالي حقوق المساهمين فيها 1.250.000 دولار. احسب القيمة الدفترية لكل سهم كما في ذلك التاريخ.

المحلول

معطى،

- العدد الإجمالي للمخزون: 1،000،000

- إجمالي حقوق المساهمين: 1،250،000 دولار

يمكن حساب القيمة الدفترية لكل سهم على النحو التالي ،

= 1،250،000 دولار أمريكي / 1،000،000

= 1.25 دولار

مزايا

- يمكن حسابها لأي أصل ، سواء كانت أصولًا ملموسة مثل الآلات أو المباني أو الأراضي أو الأصول غير الملموسة مثل الشركة أو الأسهم.

- يمكن حسابها لجميع الأصول بغض النظر عن حياتها. لا تعتمد على عمر الأصل. ومن ثم ، في أي وقت معين ، يكون لجميع الأصول بعض القيمة الدفترية قبل نهاية عمرها الإنتاجي.

- يشير إلى نطاق الاستهلاك الذي يمكن حسابه في المستقبل لهذا الأصل المعين.

- يتم استخدامه كقاعدة في وقت تصفية الشركة ؛ أو أي من أصولها المحددة ؛

- يتم استخدامه في تحليل السوق لشركة في شكل نسب. يمكن أن تساعد بعض النسب ، التي تشمل القيمة الدفترية للأسهم ، في فهم العوائد أو سعر السوق لذلك السهم.

سلبيات

- أكبر عيب لحساب القيمة الدفترية هو أنه لا يعطي بالضرورة الأصل أو القيمة السوقية للشركة. قد تكون قريبة من القيمة السوقية ولكنها قد تكون أو لا تكون القيمة السوقية الدقيقة.

- إنه ليس المؤشر الصحيح لنمو الشركة. قد لا تعتمد بعض الشركات على الأصول بشكل كامل ، وقد تتنوع أعمالها على أساس الخدمات التي تقدمها. ومع ذلك ، قد تكون القيمة الدفترية لمثل هذه الشركات أقل بكثير من نسب أرباحها.

محددات

- لا يشير إلى القيمة السوقية للأصل. هي تلك القيمة التي يمكن تسجيلها في الميزانية العمومية للشركة. ومع ذلك ، هناك تكاليف أخرى (أو عوامل أخرى) تدخل في حساب القيمة السوقية للأصل.

- في وقت معين ، قد يتم أو لا يتم حساب قيمة أصل (أصول) معينة بشكل صحيح ، مما قد يؤدي إلى قيمة دفترية غير صحيحة للشركة. نظرًا لأن القيمة الدفترية تعتمد على الكثير من العوامل الأساسية ، فإن حسابها أمر بالغ الأهمية للحصول على نتائج دقيقة.

- مرة أخرى ، يتم حساب القيمة الدفترية فقط عند الترددات المحددة أو في تاريخ معين. ومن ثم يصعب الاعتماد كليًا على القيمة الدفترية للتقييم. قد تتغير هذه القيمة خلال فترة بضعة أيام أو ربما تكون راكدة.

نقاط مهمة يجب ملاحظتها حول التغيير في القيمة الدفترية للأصول

- يتغير مع تغير اتجاهات السوق. ستؤدي الزيادة أو النقص في الطلب على الأصل المعني إلى تغيير قيمته.

- يختلف حسب موقع الأصل. تشمل الأسباب تكاليف الصيانة في مناطق مختلفة ، والطقس ، وأنماط العرض والطلب ، وتكاليف النقل ، والواجبات الحكومية والسياسات الأخرى المواتية (أو غير المواتية) ، إلخ

- تتغير قيمة الكتاب مع تغيرها. قد يكون للأصل المستعمل قيمة دفترية أقل من الأصل المحتفظ به في الأصل ، لأن تكلفة الشراء قد تكون أعلى من تكلفة الاحتفاظ بها.

- تزداد قيمة الأسهم إذا أصدرت الشركة أسهمًا إضافية.

استنتاج

قد تكون القيمة الدفترية طريقة بدائية لحساب قيمة الأصل ، حيث يوجد عدد من الطرق الجديدة التي تعطي نتائج أكثر دقة ، لكنها لا تزال تكمن في قاعدة الكثير من بيانات التقارير مثل الميزانية العمومية. إنه يعمل كقاعدة للتحليل الأساسي لأرباح الشركة ، مع تحليل أكثر تعقيدًا يجب اتباعه وفقًا لمتطلبات المحلل. ومع ذلك ، لا يتحقق النجاح إلا إذا كان حساب القيمة الدفترية دقيقًا ويأخذ في الاعتبار جميع معاييره.