تحمل القيمة (التعريف ، الصيغة) | كيف تحسب القيمة الدفترية؟

تعريف القيمة الحاملة

القيمة الدفترية هي التكلفة المعلنة للأصول في الميزانية العمومية للشركة حيث يتم احتساب قيمتها على أنها التكلفة الأصلية أقل من الاستهلاك المتراكم / انخفاض القيمة ويتم احتساب تكلفة الأصل غير الملموس على أنها التكلفة الفعلية ناقصًا مصروفات الاستهلاك / انخفاض القيمة.

بكلمات بسيطة ، هي قيمة الأصل في دفاتر الحسابات / الميزانية العمومية ناقصًا مقدار الإهلاك على قيمة الأصل على أساس العمر الإنتاجي للأصل. بعبارة أخرى ، يمكننا القول أنها تساوي القيمة الدفترية للأصل لأنها لا تتطابق مع القيمة السوقية / العادلة للأصل.

تختلف القيمة الدفترية للسند عن حساب القيمة الدفترية للسندات. يقصد بها المبلغ الوارد في الميزانية العمومية للشركة في تاريخ صدوره. وهو إجمالي إجمالي قيمته الاسمية وقسط أو خصم الإطفاء. ويسمى أيضًا المبلغ المسجل أو قيمة دفتر السند.

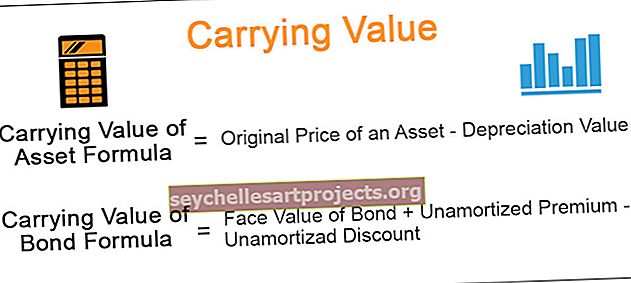

تحمل صيغة القيمة والحساب

فيما يلي معادلات تحمل قيمة الأصل والسند.

القيمة الدفترية للأصل = السعر الأصلي للأصل - قيمة الإهلاك - القيمة الدفترية للسند = القيمة الاسمية للسند + الأقساط غير المطفأة - الخصم غير المطفأ

أمثلة

# 1 - تحمل قيمة الأصول

دعونا نفترض؛ تمتلك شركة مصنعًا وآلات تبلغ تكلفتها 1،00،000 دولار لاستخدامها في إنتاج بعض منتجات الشركة. الآلات المذكورة أعلاه لها قيمة إهلاك تبلغ 4000 دولار على سبيل المثال ولها عمر إنتاجي يبلغ 15 عامًا.

يرجى ملاحظة أن تكلفة المصنع والآلات تشمل تكلفة النقل والتأمين والتركيب ورسوم الاختبار الأخرى اللازمة لتجهيز الأصل لاستخدامه.

علاوة على ذلك ، يعني الاستهلاك خفض قيمة الأصول الملموسة بسبب البلى. الأصول الملموسة تعني المصانع والآلات والأثاث ومعدات المكاتب وما إلى ذلك.

# 2 - تحمل قيمة السند

عندما يكون سعر السندات مرتفعًا جدًا ، يدفع المستثمرون علاوة أعلى على سعر السند. إذا كان سعر السند منخفضًا ، عندئذٍ يشتري المستثمرون نفس السعر بالسعر المخفض ، اعتمادًا أيضًا على سعر الفائدة في السوق في تاريخ إصدار السند. يتم إطفاء هذه الأقساط والخصومات طوال عمر السند بحيث ينضج السند قيمته الدفترية ، والتي تساوي القيمة الاسمية للسند.

بكلمات بسيطة ، يمكننا القول أن القيمة الدفترية للسند تعني أن القيمة الاسمية للسند تضيف قسطًا غير مطفأ وخصمًا أقل غير مطفأ. يتم الإبلاغ عن نفس الشيء في الميزانية العمومية للشركة ، ويسمى أيضًا القيمة الدفترية للسند.

على سبيل المثال ، القيمة الاسمية للسند هي 1000 دولار ، وتاريخ إصدار السند هو 1 يناير 2019 ، وتاريخ الاستحقاق هو 31 ديسمبر 2021. لنفترض أن سعر الكوبون هو 5٪.

الآن ، عند إصدار السند ، يطلب المستثمرون معدل عائد يبلغ 4٪.

بادئ ذي بدء ، نحتاج إلى التحقق مما إذا تم إصدار السند بعلاوة أو خصم. يجب أن نكون على دراية بسعر السوق للفائدة ، وهو 4٪. معدل الفائدة أي 4٪ أقل من سعر الكوبون أي 5٪. لذلك ، يتم إصدار السند بعلاوة ، أي 1250 دولارًا أمريكيًا. افترض أنه بعد عامين ، تم إطفاء 100 دولار. وبالتالي ، فإن القيمة الدفترية للسند هي 1000 دولار زائد 150 دولار ، أي 1150 دولارًا. وبالعكس ، إذا كان سعر الفائدة في السوق هو 6٪ ، فيتم بيع السند بخصم.

الفرق بين القيمة الدفترية والقيمة العادلة

| تحمل قيمة | القيمة العادلة | |

| هي القيمة الدفترية أو قيمة الأصل ، وهي التكلفة الفعلية للأصل. | يتم احتساب القيمة العادلة للموجودات والمطلوبات على أساس سعر السوق. | |

| بناءً على الأرقام من الميزانية العمومية للكيان ؛ | حيث أن أرقام القيمة العادلة تصور قيمة الأصول المباعة في السوق المفتوحة. | |

| محسوبة بأخذ فرق الأصول والخصوم في الميزانية العمومية ، والمعروف أيضًا باسم صافي قيمة الشركة ؛ | محسوبة بضرب سعر السوق للسهم في عدد الأسهم القائمة ؛ | |

| بناءً على التكلفة التاريخية للأصل. | بناءً على سعر السوق الحالي للأصول. |