الميزانية العمومية للبنوك (شكل ، مثال) | كيف تحلل؟

الميزانية العمومية للبنك

تختلف الميزانية العمومية للبنك عن الميزانية العمومية للشركة ويتم إعدادها فقط من قبل البنوك وفقًا لتفويض السلطات التنظيمية للبنك من أجل عكس المفاضلة بين ربح البنك ومخاطره المالية. صحة.

الميزانية العمومية للبنوك تختلف عن القطاعات والشركات الأخرى. هناك العديد من الخصائص للبيان المالي للبنك والتي تسلط الضوء على كيفية إنشاء الميزانيات العمومية للبنوك وبيانات الدخل. لا تقاس المبيعات بنسب مثل معدل دوران المبيعات ودوران الذمم المدينة. بمجرد أن يشعر المستثمرون بالارتياح مع المصطلحات ويمكنهم فهم البيانات ، يصبح من الأساسي بالنسبة لهم تحليل الاتجاهات وفهم البيانات.

مثال على الميزانية العمومية للبنوك

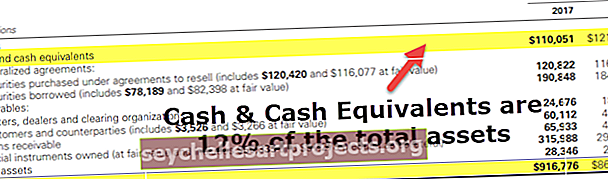

فيما يلي مثال على الميزانية العمومية الموحدة لبنك جولدمان ساكس لعامي 2017 و 2016 من 10 آلاف سنويًا

أصول الميزانية العمومية

المصدر: Goldman Sachs SEC Filings

- نلاحظ أن أصول الميزانية العمومية للبنك تختلف عما نراه عادة في قطاعات أخرى مثل التصنيع وما إلى ذلك. التصنيف لا يعتمد على الأصول المتداولة ، الأصول طويلة الأجل ، المخزون ، الذمم الدائنة ، إلخ.

- أهم ما يميز الأصول هو أن الأصول المصرفية تشمل الأوراق المالية المشتراة والقروض والأدوات المالية وما إلى ذلك.

الميزانية العمومية - المتطلبات

- يبدو قسم التزام الميزانية العمومية للبنك مختلفًا تمامًا عن المطلوبات العادية (الخصوم المتداولة ، الالتزامات طويلة الأجل ، إلخ).

- هنا المصطلحات الرئيسية التي يجب ملاحظتها هي الودائع والأوراق المالية بموجب اتفاقيات إعادة الشراء والقروض قصيرة الأجل وطويلة الأجل ، إلخ.

مكونات الميزانية العمومية للبنوك

المكونات الرئيسية للميزانية العمومية للبنك أعلاه هي

# 1 - النقد

- بالنسبة للقطاعات الأخرى ، يعتبر الاحتفاظ بكمية كبيرة من النقد خسارة في تكلفة الفرصة البديلة. ولكن في حالة الميزانية العمومية للبنوك ، فإن النقد هو مصدر دخل ويتم الاحتفاظ به عند الإيداع. في بعض الأحيان تحتفظ البنوك أيضًا بالنقدية لبنوك أخرى ، ومن الخدمات المهمة التي تقدمها البنوك توفير النقد عند الطلب.

- نظرًا لطبيعة أعمالها وأيضًا وفقًا للمعايير التنظيمية ، يجب أن يكون لدى البنوك حد أدنى من السيولة النقدية. في أغلب الأحيان ، تحتفظ البنوك باحتياطيات فائضة لزيادة مستوى الأمان لدى جولدمان ساكس قدر كبير من الرصيد النقدي.

- في عام 2017 ، كان لديه حوالي 12٪ من رصيده نقدًا وما في حكمه. هذا هو التركيز الأساسي للمستثمرين ، حيث تزداد فرص الحصول على قدر أكبر من الأرباح أو إعادة شراء الأسهم

# 2 - الأوراق المالية

- عادة ما تكون هذه الأدوات قصيرة الأجل بطبيعتها ، وتولد البنوك عائدًا من هذه الأنواع من الاستثمارات. البنوك تمتلك سندات الخزانة الأمريكية والسندات البلدية.

- هذه الأوراق المالية سائلة ويمكن بيعها بسهولة في السوق الثانوية ، وبالتالي تسمى احتياطيات ثانوية. زاد بنك جولدمان من استثماراته في الأوراق المالية في عام 2017.

# 3 - القروض

يعتبر إقراض المال وجني الفوائد من الأعمال الأساسية للبنك. يمكن أن يطلق عليه الخبز والزبدة للبنك.

- من وجهة نظر المستثمر ، تعتبر الزيادة في القروض عاملاً أساسياً لنمو البنك. إلى جانب الزيادة في القروض ، يجب أيضًا مراعاة الودائع المصرفية. الزيادة في القروض وحدها ليست كافية. يجب ملاحظة جودة الدائنين. قد يؤدي تدني جودة الدائنين إلى ارتفاع معدلات التخلف عن السداد وبالتالي خسارة البنوك.

- على مستوى واسع ، تقدم البنوك قروضًا شخصية وقروضًا عقارية. تُمنح القروض الشخصية بدون أي ضمانات ، وبالتالي تظل الفائدة على هذه القروض مرتفعة. في حالة قروض الرهن العقاري ، يتم منح القرض مقابل رهن عقاري ، وتكون الفائدة أقل. أما إذا تخلف المتلقي عن سداد قرضه ، فيتم المطالبة بالرهن من قبل البنك وفقًا للاتفاقية.

- تقدم البنوك أيضًا قروضًا للأعمال التجارية والقروض العقارية ، والتي تشمل على سبيل المثال لا الحصر القروض السكنية وقروض ملكية المنازل والرهون العقارية التجارية والقروض الاستهلاكية والقروض بين البنوك.

# 4 - الودائع

- تندرج الودائع تحت جزء الالتزام في الميزانية العمومية للبنوك وهي أيضًا بشكل أساسي أهم التزام للبنك. وهي تشمل سوق المال ، والمدخرات ، والحساب الجاري ولديها حسابات بفائدة وغير مدرة للفائدة.

- تعتبر الودائع التزامات ، لكنها أيضًا ضرورية في تحديد قدرة البنك على الإقراض. إذا لم يكن لدى البنك ودائع كافية ، فلن يكون قادرًا على الإقراض ، كما سيتم إعاقة نمو القرض. قد تضطر البنوك إلى تحمل الديون للوفاء بنمو القروض ، مما سيكلفها أكثر من المعدل الذي قد تحصل عليه على القروض.

- أيضًا ، هذه ليست طريقة مستدامة للبنوك لتنمية قروضها. بعد نقطة معينة ، سيصل مبلغ الدين إلى حد لن يحصل فيه البنك على أي ائتمان ، وإذا فشل البنك في سداد مدفوعاته ، فسيؤدي ذلك إلى انهيار.

- تستخدم البنوك هذه الخصوم لتوليد المزيد من الدخل ، مما يكسبها دخلًا إضافيًا. باستخدام هذه الودائع لتمويل القروض للأفراد وما إلى ذلك ، ستكون البنوك قادرة على الاستفادة من رأس المال الإضافي هذا لتحقيق الدخل الإضافي الذي كان من الممكن أن تكسبه من خلال رأس المال.

- لدى البنوك أيضًا مخصص في الميزانية العمومية لتغطية الخسائر ، وتعتمد التغييرات في هذا المبلغ على الظروف الاقتصادية.

القواعد المحاسبية لتقييم الأصول في البنك

يتم تحديد رأس المال من خلال إجمالي الأصول ، ناقصًا إجمالي المطلوبات (المعروف أيضًا باسم القيمة الصافية). ومع ذلك ، فقد غيرت التغييرات الأخيرة هذا التعريف وجعلت تحديد القيمة الحقيقية لصافي ثروة البنك أمرًا معقدًا.

بعد أزمة عام 2009 ، اتخذت الحكومة مبادرات محددة لاستعادة الثقة في النظام المصرفي. سمح مجلس معايير المحاسبة المالية للبنوك بتقييم أصولها بالقيمة العادلة. يُسمح للبنوك الآن أيضًا بتسجيل الدخل في بيان الدخل إذا انخفضت القيمة السوقية للديون. هذا التغيير لأن البنك يمكن أن يشتري ديونه في السوق ويخفض مبلغ الدين.

مؤشرات مهمة في تحليل الميزانية العمومية للبنوك

تعني كلمة "افتراضي" عدم الوفاء بالتزامات الفائدة أو السداد. عادة ، تستخدم البنوك نسبة عدم الأداء ، وهي نسبة تشير إلى أنه من المتوقع فشل عدد القروض الممنوحة على الائتمان. تساعدنا هذه المقارنة في فهم ما إذا كان لدى البنك أموال كافية لمواجهة الطوارئ المستقبلية

تشمل النسب المستخدمة على نطاق واسع -

- القروض المتعثرة / قروض العملاء

- القروض المتعثرة / قروض العملاء + الضمانات

- القروض المتعثرة / متوسط إجمالي الأصول

- الموارد الخاصة / متوسط إجمالي الأصول

يتم استخدام نسبة الأصول المتعثرة أو القروض إلى القروض كمقياس للجودة الشاملة لسجل قروض البنك بالكامل. القروض غير العاملة هي القروض التي تأخرت عنها الفائدة لأكثر من 3 أشهر

النسبة الثالثة مهمة بشكل خاص للمؤسسات الموجودة بالفعل في مكان سيء. عندما تتجاوز هذه النسبة معيارًا ، فإنها تعتبر علامة قوية على الإفلاس

تشير النسبة الرابعة الأعلى إلى أن البنك يتمتع برافعة مالية عالية وأن هناك حماية أقل ضد التخلف عن السداد على القروض المذكورة أعلاه على جانب الأصول