القيمة النهائية (تعريف ، مثال) | ما هي القيمة الطرفية DCF؟

ما هي القيمة النهائية؟

أثناء تقييم الشركة باستخدام التدفق النقدي المخصوم ، لا يتم أخذ جميع التدفقات النقدية حتى اللانهاية ، وبالتالي بعد عدد معين من السنوات ، يتم استخدام القيمة المحتملة لأصول الشركة أو القيمة التقريبية للتدفقات النقدية المستقبلية كقيمة نهائية و يتم الاحتفاظ بالتدفقات النقدية المخصومة.

هي قيمة التدفق النقدي الحر المتوقع للشركة بعد فترة النموذج المالي المتوقع الصريح.

يركز هذا البرنامج التعليمي على الطرق التي يتم بها حساب القيمة النهائية في سياق إعداد النموذج المالي في Excel. -

- تلفزيون علي بابا (باستخدام طريقة النمو الدائم)

تنزيلات مفيدة - 1) قوالب Excel مجانية للقيمة النهائية (مستخدمة في المنشور) و 2) نموذج حساب Alibaba IPO TV

قم بتنزيل قوالب القيمة الطرفية

احسب القيمة النهائية

يعد حساب القيمة النهائية مطلبًا أساسيًا للتدفقات النقدية المخصومة.

- من الصعب جدًا عرض البيانات المالية للشركة التي توضح كيفية تطورها على مدار فترة زمنية أطول.

- يتضاءل مستوى الثقة في إسقاط البيانات المالية بشكل كبير لسنوات ، وهي أبعد بكثير من اليوم.

- أيضًا ، قد تتغير ظروف الاقتصاد الكلي التي تؤثر على الأعمال التجارية والبلد هيكليًا.

- لذلك ، نقوم بتبسيط واستخدام متوسط افتراضات معينة للعثور على قيمة الشركة بعد فترة التنبؤ (تسمى " القيمة النهائية" ) على النحو المنصوص عليه في النمذجة المالية.

يوضح الرسم البياني التالي كيفية حساب القيمة النهائية.

خطوات حساب القيمة النهائية

في هذا القسم ، قمت بإيجاز النهج العام لأداء التدفقات النقدية المخصومة أو تقييم التدفقات النقدية المخصومة لأي شركة. على وجه الخصوص ، يرجى ملاحظة الخطوة رقم 3 ، حيث نقوم بحساب القيمة النهائية للشركة لإيجاد القيمة العادلة للسهم.

الخطوة رقم 1: إنشاء البنية التحتية (لم تتم مناقشتها في هذه المقالة)

قم بإعداد ورقة إكسل فارغة مع بيان الدخل المنفصل والميزانية العمومية والتدفقات النقدية (آخر 5 سنوات)

قم بتعبئة البيانات المالية التاريخية (IS ، BS ، CF) وقم بإجراء التعديل اللازم للبنود غير المتكررة (النفقات أو المكاسب لمرة واحدة).

قم بإجراء تحليل النسبة للسنوات التاريخية لفهم الشركة

الخطوة رقم 2: مشروع القوائم المالية و FCFF (لم تتم مناقشته في هذه المقالة)

- يعتبر التنبؤ ببيان الدخل (P&L) أكثر أهمية للمحللين. وبالتالي ، يجب أن تخصص الكثير من الوقت لذلك. في هذا ، تحتاج إلى قراءة التقرير السنوي والمستندات الأخرى للحصول على فهم قوي للتنبؤ.

- من المستحسن أن تقرأ أيضًا تقارير أبحاث شركات الوساطة الأخرى لفهم كيفية تصميم أرقام المبيعات.

- توقع البيانات المالية للأعوام الخمسة القادمة (فترة توقع صريحة) - النموذج المالي

- عندما تتنبأ بالبيانات المالية للشركة ، يجب عليك فقط عرض البيانات المالية للشركة لمدة 4-5 سنوات مقبلة وليس بعد ذلك بشكل عام.

- يمكننا نظريًا عرض البيانات المالية للسنوات الـ 100-200 القادمة ؛ ومع ذلك ، إذا قمنا بذلك ، فإننا نقدم الكثير من التقلبات بناءً على الافتراضات.

الخطوة # 3: ابحث عن سعر السهم العادل للشركة عن طريق خصم FCFF والتلفزيون

- احسب FCFF للسنوات الخمس القادمة كما هو مشتق من النموذج المالي

- تطبيق WACC مناسب (متوسط التكلفة المرجح لرأس المال) من حسابات هيكل رأس المال.

- احسب القيمة الحالية للفترة الصريحة FCFF

- حساب قيمة الشركة (فترة ما بعد الفترة الصريحة)

- قيمة المؤسسة = القيمة الحالية (الفترة الصريحة FCFF) + القيمة الحالية (TV)

- أوجد قيمة حقوق الملكية للشركة بعد خصم صافي الدين.

- قسّم قيمة حقوق الملكية للشركة على العدد الإجمالي للأسهم للوصول إلى "القيمة العادلة الجوهرية" للشركة.

- التوصية إما "بالشراء" أو "البيع"

انظر أيضًا إلى قيمة المؤسسة مقابل قيمة حقوق الملكية

صيغة القيمة النهائية

أحد الافتراضات المهمة هنا هو " الاهتمام المستمر" للشركة. بمعنى آخر ، لن توقف الشركة عملياتها التجارية بعد بضع سنوات ؛ ومع ذلك ، فإنها ستستمر في القيام بأعمال تجارية إلى الأبد. قيمة الشركة (قيمة المؤسسة) هي في الأساس القيمة الحالية لجميع التدفقات النقدية الحرة المستقبلية للشركة.

يمكننا تمثيل قيمة الشركة باستخدام صيغة القيمة النهائية أدناه -

t = الوقت ، WACC هو متوسط التكلفة المرجح لرأس المال أو معدل الخصم ، و FCFF هو التدفقات النقدية الحرة للشركة

يمكننا تقسيم معادلة القيمة النهائية أعلاه إلى جزأين 1) القيمة الحالية للتنبؤ الصريح ، 2) القيمة الحالية للتلفزيون

3 أنواع من معادلات القيمة النهائية

هناك ثلاث معادلات لحساب القيمة النهائية للشركة. يفترض النهجان الأولان أن الشركة سوف تتواجد على أساس الاستمرارية في وقت تقدير التلفزيون. يفترض النهج الثالث أن شركة أكبر استولت على الشركة ، وبالتالي دفع سعر الشراء. دعونا نلقي نظرة على هذه الأساليب بالتفصيل.

1) طريقة النمو الدائم أو نموذج جوردون للنمو الدائم

يرجى تذكر أن الافتراض هنا هو "استمرارية المشروع".

هذه الطريقة هي الصيغة المفضلة لحساب القيمة النهائية للشركة. تفترض هذه الطريقة أن نمو الشركة سيستمر (معدل نمو ثابت) ، وأن العائد على رأس المال سيكون أكثر من تكلفة رأس المال. نحن نخصم التدفق النقدي الحر للشركة بعد السنوات المتوقعة ونجد القيمة النهائية.

باستخدام الرياضيات الرائعة ، يمكننا تبسيط الصيغة على النحو التالي -

يمكن أيضًا كتابة بسط الصيغة أعلاه كـ FCFF (6) = FCFF (5) x (1+ معدل النمو)

صيغة القيمة النهائية المعدلة هي كما يلي -

تقدير معقول لمعدل النمو المستقر هنا هو معدل نمو الناتج المحلي الإجمالي للبلد. يمكن تطبيق طريقة Gordon Growth في الشركات الناضجة ، ومعدل النمو مستقر نسبيًا. من الأمثلة على ذلك الشركات الناضجة في قطاع السيارات وقطاع السلع الاستهلاكية وما إلى ذلك.

2) لا يوجد نموذج دائم للنمو

تفترض هذه الصيغة أن معدل النمو هو صفر! هذا الافتراض يعني أن العائد على الاستثمارات الجديدة يساوي تكلفة رأس المال.

صيغة القيمة النهائية الدائمة لعدم النمو

قد تكون هذه المنهجية مفيدة في القطاعات التي تكون فيها المنافسة عالية ، وتميل فرصة كسب عوائد زائدة إلى الانتقال إلى الصفر.

3) اخرج من طريقة متعددة

تستخدم هذه الصيغة الافتراض الأساسي بأن قواعد السوق المتعددة هي نهج عادل لتقييم الأعمال. يتم تحديد القيمة عادةً على أنها مضاعف EBIT أو EBITDA. بالنسبة للشركات الدورية ، بدلاً من مبلغ EBITDA أو EBIT في نهاية العام n ، نستخدم متوسط EBIT أو EBITDA على مدار الدورة. على سبيل المثال ، إذا كان قطاع المعادن والتعدين يتم تداوله بمعدل 8 أضعاف مضاعف قيمة EV / EBITDA ، فسيكون تلفزيون الشركة الذي يشير ضمنيًا باستخدام هذه الطريقة هو 8 × EBITDA للشركة.

مثال على حساب القيمة الطرفية في Excel

في هذا المثال ، نقوم بحساب القيمة العادلة للمخزون باستخدام نهج حساب القيمة الطرفية الذي تمت مناقشته أعلاه. يمكنك تنزيل نموذج إكسل للقيمة الطرفية للمثال أدناه -

بالإضافة إلى المعلومات الواردة أعلاه ، لديك المعلومات التالية -

- الدين = 100 دولار

- النقد = 50 دولارًا

- عدد الأسهم = 100

أوجد القيمة العادلة للسهم الواحد للسهم باستخدام طريقتين مقترحتين لحساب القيمة النهائية

حساب سعر السهم - باستخدام طريقة النمو الدائم

الخطوة 1 - احسب صافي القيمة الحالية للتدفق النقدي الحر للشركة لفترة التنبؤ الصريحة (2014-2018)

الخطوة 2 - حساب القيمة النهائية للمخزون (في نهاية 2018) باستخدام طريقة النمو الدائم

الخطوة 3 - احسب القيمة الحالية للتلفزيون

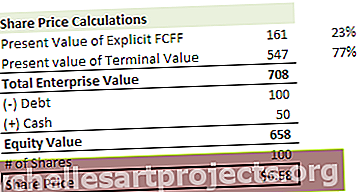

الخطوة 4 - احسب قيمة المؤسسة وسعر السهم

يرجى ملاحظة أنه في هذا المثال ، مساهمة القيمة الطرفية في قيمة المؤسسة هي 78٪! هذا ليس استثناء. بشكل عام ، ستلاحظ أنه يساهم بنسبة 60-80٪ من القيمة الإجمالية.

حساب سعر السهم - باستخدام طريقة خروج متعددة.

الخطوة 1 - احسب صافي القيمة الحالية للتدفق النقدي الحر للشركة لفترة التنبؤ الصريحة (2014-2018). يرجى الرجوع إلى الطريقة أعلاه ، حيث أكملنا هذه الخطوة بالفعل.

الخطوة 2 - حساب القيمة النهائية للمخزون (في نهاية 2018) باستخدام طريقة الخروج المتعدد. لنفترض أنه في هذه الصناعة ، يتداول متوسط الشركات بمعدل 7 أضعاف EV / EBITDA مضاعف. يمكننا تطبيق هذا المضاعف نفسه للعثور على تلفزيون هذا المخزون.

الخطوة 3 - احسب القيمة الحالية للتلفزيون

الخطوة 4 - احسب قيمة المؤسسة وسعر السهم

يرجى ملاحظة أنه في هذا المثال ، مساهمة التلفزيون في قيمة المؤسسة هي 77٪!

باستخدام كلتا الطريقتين ، نحصل على أسعار أسهم قريبة جدًا من بعضها البعض. في بعض الأحيان ، قد تلاحظ اختلافات كبيرة في أسعار الأسهم ، وفي هذه الحالة ، تحتاج إلى التحقق من صحة افتراضاتك للتحقق من هذا الاختلاف الكبير في أسعار الأسهم باستخدام المنهجيتين.

القيمة النهائية لشركة علي بابا (باستخدام طريقة النمو الدائم)

يمكنك تنزيل نموذج علي بابا المالي من هنا. يوضح الرسم البياني أدناه تفاصيل التدفق النقدي الحر إلى شركة Alibaba والنهج الخاص بإيجاد التقييم العادل للشركة.

تقييم علي بابا = القيمة الحالية لـ FCFF (2015-2022) + القيمة الحالية لـ FCFF (2023 حتى "التلفزيون" اللانهائي)

الخطوة 1 - احسب صافي القيمة الحالية للتدفق النقدي الحر لشركة علي بابا للفترة المحددة (2015-2022)

الخطوة 2 - حساب القيمة الطرفية لـ Alibaba في نهاية العام 2022 - في نموذج DCF هذا ، استخدمنا طريقة Perpetuity Growth لحساب القيمة النهائية لـ Alibaba

الخطوة 3. احسب صافي القيمة الحالية للتلفزيون.

الخطوة 4 - احسب قيمة المؤسسة وسعر السهم العادل في Alibaba

يرجى ملاحظة أن التلفزيون يساهم بحوالي 72٪ من إجمالي قيمة المؤسسة في حالة Alibaba

هل يمكن أن تكون القيمة النهائية سلبية؟

من الناحية النظرية ، نعم ، عمليًا لا!

من الناحية النظرية ، يمكن أن يحدث هذا عندما يتم حساب القيمة الطرفية باستخدام طريقة النمو الدائم.

في صيغة القيمة النهائية أعلاه ، إذا افترضنا معدل نمو WACC ، فإن القيمة المشتقة من الصيغة ستكون سلبية. يصعب استيعاب هذا الأمر نظرًا لأن الشركة ذات النمو المرتفع تظهر الآن قيمة نهائية سالبة فقط بسبب الصيغة المستخدمة. ومع ذلك ، فإن افتراض معدل النمو المرتفع هذا غير صحيح. لا يمكننا أن نفترض أن الشركة ستنمو بمعدل مرتفع للغاية حتى اللانهاية. إذا كان هذا هو الحال ، فستجذب هذه الشركة كل رأس المال المتاح في العالم. في النهاية ، ستصبح الشركة الاقتصاد بأكمله وجميع الأشخاص الذين يعملون في هذه الشركة (رائع! للأسف ، هذا غير مرجح!)

عند إجراء التقييم ، لا توجد قيمة نهائية سالبة عمليًا. ومع ذلك ، إذا تعرضت الشركة لخسائر فادحة وستفلس في المستقبل ، فإن قيمة حقوق الملكية ستصبح صفراً. قد يكون السبب الآخر هو أن منتج الشركة أصبح قديمًا مثل الآلات الكاتبة أو أجهزة الاستدعاء ، أو Blackberry (؟). هنا أيضًا ، قد تصل إلى موقف قد تقترب فيه قيمة الأسهم حرفيًا من الصفر.

حدود القيمة النهائية

- يرجى ملاحظة أنه إذا استخدمنا طرق الخروج المتعددة ، فإننا نمزج نهج التدفقات النقدية المخصومة مع نهج التقييم النسبي حيث وصلت مضاعفات الخروج من الشركات المماثلة.

- وعادة ما تساهم بأكثر من 75٪ من القيمة الإجمالية. يصبح هذا محفوفًا بالمخاطر بعض الشيء إذا كنت تأخذ في الاعتبار حقيقة أن هذه القيمة تختلف كثيرًا حتى مع تغيير بنسبة 1 ٪ في WACC أو معدلات النمو.

- يمكن أن تكون هناك شركات مثل Box ، والتي تُظهر التدفق النقدي الحر السلبي للشركة. في هذه الحالة ، لن تعمل أي من الطرق الثلاثة. هذا يعني أنه لا يمكنك تطبيق نهج التدفقات النقدية المخصومة. الطريقة الوحيدة لتقييم مثل هذه الشركة ستكون باستخدام مضاعفات التقييم النسبية.

- لا يمكن أن يكون معدل النمو أكبر من WACC. إذا كانت هذه هي الحالة ، فلا يمكنك تطبيق طريقة النمو الدائم لحساب القيمة النهائية.

فيديو القيمة الطرفية

استنتاج

تعتبر القيمة النهائية مفهومًا مهمًا للغاية في التدفقات النقدية المخصومة لأنها تمثل أكثر من 60٪ -80٪ من إجمالي تقييم الشركة. يجب أن تولي اهتمامًا خاصًا بافتراض معدلات النمو (g) ، ومعدلات الخصم (WACC) ، والمضاعفات (نسبة PE ، السعر إلى الكتاب ، نسبة السعر إلى القيمة الدفترية ، EV / EBITDA ، أو EV / EBIT). من المفيد أيضًا حساب القيمة النهائية باستخدام طريقتين (طريقة النمو الدائم والخروج من طرق متعددة) والتحقق من صحة الافتراضات المستخدمة.

ماذا بعد؟

إذا تعلمت شيئًا جديدًا أو استمتعت بالمنشور ، فالرجاء ترك تعليق أدناه. اسمحوا لي أن أعرف ما هو رأيك. شكرا جزيلا ، واعتنِ بنفسك. تعلم سعيد!

المشاركات المفيدة

- صيغة قيمة المؤسسة

- صيغة نموذج نمو جوردون

- أمثلة على قيمة حقوق الملكية

- مثال على FCFF <