الاستثمار في المحفظة (تعريف ، مثال) | 4 أنواع من استثمارات الحافظة

ما هو استثمار المحفظة؟

استثمارات المحفظة هي استثمارات تتم في مجموعة من الأصول (حقوق الملكية أو الديون أو الصناديق المشتركة أو المشتقات أو حتى عملات البيتكوين) بدلاً من أصل واحد بهدف كسب عوائد يتناسب مع ملف المخاطر الخاص بالمستثمر. قد تختلف استثمارات الحافظة من قطاع صغير من صناعة واحدة إلى قطاع واسع النطاق - سوق بأكمله.

أنواع استثمارات الحافظة

يعطي الاستثمار عائدات تتناسب مع عامل المخاطرة الخاص به. إذا استثمر المرء في أصول عالية الخطورة مثل البيتكوين ، فيمكنه إما الحصول على عوائد عالية بشكل سخيف أو الذهاب إلى الصفر. ولكن إذا استثمر المرء في سندات الخزانة ، فإن عامل المخاطرة يكاد يكون صفرًا ، لكن العوائد منخفضة جدًا أيضًا. وسيكون لكل مستثمر مالي ملف مخاطره الخاص المصمم خصيصًا لاستثماراته الخاصة.

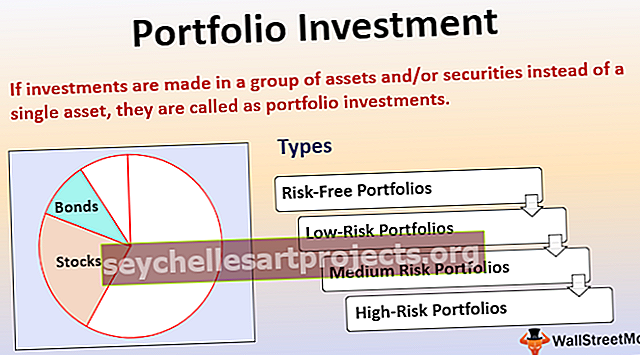

لكن الاستثمارات المتاحة في السوق ليست مصممة لمثل هذه الاحتياجات. ومن ثم سيكون لكل مستثمر متطلب محدد يمكن الحفاظ عليه باستخدام المحفظة. الأنواع المختلفة من استثمارات المحفظة هي كما يلي:

- المحافظ الخالية من المخاطر - المحافظ الخالية من المخاطر هي تلك التي تحتوي على أوراق مالية استثمارية تتعلق بسندات الخزانة ، وحيث تكون المخاطرة صفرية تقريبًا ولكن عوائد منخفضة.

- محافظ منخفضة المخاطر - محفظة بها أصول خالية من المخاطر إلى حد كبير مع بعض الأوراق المالية القائمة على المخاطر لإعطاء مزيج من المخاطر المنخفضة والعوائد اللائقة.

- المحافظ متوسطة المخاطر - محفظة بها أوراق مالية خالية من المخاطر أكثر من المحفظة عالية المخاطر ولكن عدد أقل من الأصول القائمة على المخاطر.

- المحافظ عالية المخاطر - يتضمن هذا النوع من الاستثمار في المحفظة الكثير من الأوراق المالية عالية المخاطر التي تستفيد من عوائد عالية.

من الصعب إدراك فكرة أنه يمكن للمرء تحقيق عوائد عالية مع مخاطر منخفضة. تسميها ديناميكيات السوق الحرة المراجحة - عندما يكون هناك ملفان شخصيان متشابهان للمخاطر يؤتي ثماره بمقاييس مختلفة ، يكون لأحدهما فائدة على الآخرين. يؤدي هذا الاختلاف إلى إبطاء المستثمرين للانقضاض على الفرصة وتحييد فائدة الاختلاف في عوائد محافظ المخاطر المماثلة. وهذا ما يسمى بقانون سعر واحد ، ولا يسمح قانون السعر الواحد لأصول المخاطرة نفسها بالحصول على نفس السعر. يجب على المرء أن يضع ذلك في الاعتبار أثناء إعداد المحفظة - أي عوائد أكثر من تلك الخاصة بمعدل المخاطرة المحدد ، لن تصمد أمام اختبار الزمن.

مثال على استثمار المحفظة - العوائد والمخاطر

دعونا نأخذ مثالاً على السيناريو لنرى كيف يتم حساب وتمثيل عوائد ومخاطر الاستثمار في المحفظة.

لهذا ، سوف نتخيل سند خزينة ينتج عائدًا بنسبة 2 ٪ سنويًا. تعتبر سندات الخزانة خالية من المخاطر لأنها مدعومة من قبل الحكومة الأمريكية. لذلك ، فإن صافي التغير / المخاطرة / التباين في العوائد سيكون صفراً. هذا يعني أنه مائة بالمائة من الوقت ، ستكون العوائد 2 بالمائة فقط سنويًا.

لنفترض أن سهمًا بمتوسط عائد 10٪ وفارق 2٪. هذا يعني أنه إذا تم توزيع العوائد بشكل طبيعي ، فإن صافي العوائد يقع بين 8٪ و 12٪ لمدة 68٪ من الوقت.

إذا قام المستثمر ببناء محفظة عن طريق استثمار 50٪ من أمواله في السندات والباقي في الأسهم ، فيمكنه الحصول على متوسط عائد يبلغ حوالي 6٪. هذا أعلى من متوسط عوائد السندات وأقل من متوسط عوائد الأسهم. سبب وجود المحافظ بالتحديد. إذا أراد المستثمر زيادة مخاطرته فيمكنه زيادة حصته من الأسهم وإذا أراد تقليل مخاطره فيمكنه زيادة نصيبه من سنداته.

مزايا الاستثمار المحفظة

فيما يلي مزايا استثمارات المحفظة.

- يمكن تلبية ملف مخاطر الفرد باستخدام استثمار المحفظة. لا يمكن القيام بذلك من خلال البحث عن استثمار مالي يسمح للفرد بملف المخاطر الخاص به.

- يمكن للفرد أن يقرر كيفية تنويع استثماراته - عن طريق الأسهم ، أو الأسواق ، أو حسب نوع الاستثمارات.

- إذا أراد المستثمر إدارة نقاط سيولة مختلفة. لا يمكن إدارتها بواسطة سهم واحد أو سند واحد. لكن امتلاك مجموعة من الأصول سيساعده في الحصول على تدفق ثابت للدخل ، أو تدفق الدخل في الوقت المناسب.

- ليست كل الأسهم تدفع أرباحًا. بعض الأسهم تدفع أرباحًا وبعض الأسهم هي أسهم نمو. إذا كانت متطلبات المستثمر من الاستثمار تقف في مكان ما بينهما ، فيمكنهم اختيار الاستثمار في محفظة تساعدهم في الحصول على فوائد توزيعات الأرباح وأسهم النمو.

- الاستثمار في مثل هذه الأصول المتعددة يتطلب الحد الأدنى من الإدارة. سيؤدي ذلك إلى تقليل تكلفة المعاملات الاستثمارية وسيساعد في توفير تكاليف إضافية.

- بالنسبة للأشخاص الذين يستثمرون في أوراق مالية متعددة ، فإن تحليل الأمان الفردي ليس بنفس أهمية التحليل الموحد. هذا يساعد في تقليل التكلفة الاجتماعية للاستثمار.

عيوب استثمار المحفظة

فيما يلي عيوب استثمارات المحفظة.

- أحد الأسباب المهمة لعمل سوق الأوراق المالية بشكل صحيح هو تدفق المعلومات. تدفق المعلومات هو النظرية حيث يساعد اتخاذ القرار أثناء حركة سعر السهم الشركة ، بسبب الأموال المتضمنة ، في قياس ظروف السوق والجمهور العام. إذا تحرك سعر السهم بعد قرار معين ، فهذا يساعد الشركة في تقرير ما إذا كان القرار المتخذ قرارًا جيدًا أم لا. ومع ذلك ، مع الاستثمار في المحفظة ، تصبح حركة أسعار الأسهم هذه أكثر غموضًا حيث يتم قياس المخاطر ككل ، وبالتالي فإن تدفق المعلومات غير مؤكد.

- إذا لم يتم إجراء بحث مناسب ولم يتم حساب ملف المخاطر المناسب ، فلن تحقق المحفظة عوائد مثالية.

- من أجل حساب ما يجب أن تكون عليه العوائد لقدر معين من المخاطر ، يتعين على الشخص تحليل عدة أسهم وتشكيل محفظة. على الرغم من وجود شركات تقوم بتحليل هذه الأنواع من المحافظ وتقديمها ، إلا أن ذلك لا يزال لا يفيد المستخدم إلى حد كبير.

- المعرفة المالية إلزامية للأشخاص الذين يحاولون الاستثمار في استخدام محفظة بدلاً من الأسهم الفردية. من الصعب تحليل العلاقات بين الأسهم الفردية ، بين الأسهم والأسواق.

استنتاج

مثل كل استثمار في التمويل ، فإن قرار الاستثمار في محفظة أو عدمه هو خيار. لكن القرار الذي يتخذه الكثير من الناس هنا يظهر الأهمية الواضحة للمحافظ الاستثمارية في الاستثمار الحديث. أنها توفر طريقة التخصيص بالضبط عند الضرورة.