مبدأ التكلفة في المحاسبة | أمثلة على مبدأ التكلفة التاريخية

ما هو مبدأ التكلفة التاريخية؟

ينص مبدأ التكلفة على أنه يجب دائمًا تسجيل الأصل بسعر الشراء الأصلي أو التكلفة وليس القيمة المتصورة ، وبالتالي ، يجب ألا تؤثر أي تغييرات في القيمة السوقية للأصل على كيفية تمثيلها في الميزانية العمومية.

شرح قصير

يُعرف هذا أيضًا باسم "مبدأ التكلفة التاريخية". يعد مبدأ التكلفة التاريخية مناسبًا بشكل أفضل للأصول قصيرة الأجل نظرًا لأن قيمها لا تتغير كثيرًا في وقت قصير. بالنسبة للأصل الثابت ، لتسجيل قيمة الأصول بشكل صحيح على مر السنين ، يستخدم المحاسبون الاستهلاك والإطفاء والانخفاض في القيمة ، إلخ.

مثال على مبدأ التكلفة التاريخية

لنفترض أن شركتك اشترت آلة. في وقت الاستحواذ ، كانت التكلفة الأصلية للجهاز 100000 دولار. بناءً على خبرتك في العمل ، فأنت تعلم أن هذه الآلة يمكن أن تعمل خلال السنوات العشر القادمة فقط ، وعندها ستكون قيمتها معدومة. لذلك ، في البداية ، سيتم الخصم من الأصول الثابتة الخاصة بك (تمت زيادتها بمقدار 100000 دولار أمريكي ، وسيتم إضافة الأموال النقدية بمقدار 100000 دولار أمريكي.

نظرًا لأنك تعلم ، ستعمل الماكينة لمدة عشر سنوات فقط ، مما يعني أنه يتم استهلاك قيمتها العادلة كل عام. لذلك ، في العام المقبل ، يمكن للمحاسب الخاص بك استخدام القسط الثابت للإهلاك وقسمة قيمة الأصول على 10 للحصول على قيمة الإهلاك كـ 10000 دولار لكل عام. في العام المقبل ، ستكون محاسبة الأصول على النحو التالي:

هناك طرق أخرى ، مثل ضعف. لنفترض أن شركة اشترت شركة أخرى مقابل مليون دولار. ولكن بعد خمس سنوات ، تنخفض قيمة الشركة المستحوذة فجأة بمقدار النصف بسبب مشكلة. ثم بناءً على مبادئ المحاسبة ، يمكن أن تنخفض قيمة هذه الشركة بناءً على القيمة الحالية.

أمثلة عملية

سنراجع مثالين متعلقين بمبدأ التكلفة.

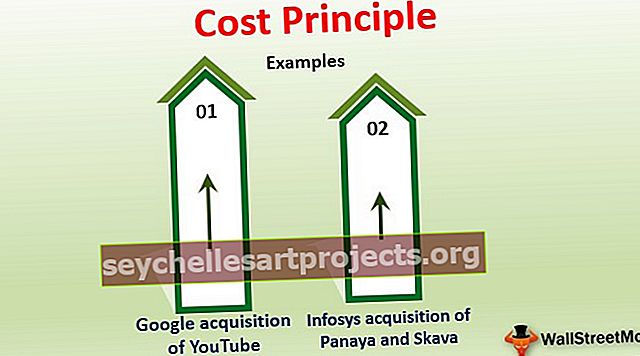

المثال رقم 1 - استحواذ Google على موقع YouTube

المصدر: nytimes.com

أول مثال على مبدأ محاسبة التكلفة هو استحواذ Google على YouTube. في عام 2006 ، اشترت Google موقع YouTube مقابل 1.65 مليار دولار كواحدة من أهم عمليات الاستحواذ التكنولوجية في التاريخ. وفقًا لمبدأ التكلفة في كتب Google ، ستظهر قيمة YouTube على أنها 1.65 مليار دولار.

ومع ذلك ، بعد سنوات من الاستحواذ ، زادت قيمة YouTube عدة مرات بسبب الزيادة في شعبيتها وزيادة قاعدتها بسبب ارتفاع مستخدمي الإنترنت وسرعة الشبكة. لكن في كتب جوجل ، بقيت قيمتها عند 1.65 مليار دولار. عادة ، إذا كانت القيمة العادلة للأصل أعلى ، فلن تزيد الشركات من قيمة الأصل.

مثال # 2 - استحواذ Infosys على Panaya و Skava

المصدر: infosys.com

الآن دعونا نأخذ مثال استحواذ Infosys على Panaya و Skava. في فبراير 2015 ، اشترت شركة Infosys شركتين "Panaya" و "Skava" مقابل 340 مليون دولار أمريكي. منذ إغلاق عملية الاستحواذ ، كافحت شركة Infosys للتعامل مع هذه الصفقة. كانت هناك العديد من الادعاءات المتعلقة بالصفقة ، والتي أعاقت ملفات تعريف هذه الشركات بسبب انخفاض القيمة العادلة لهذه الشركات بشكل كبير.

اعتبارًا من عام 2018 ، بدأت Infosys في تقليل قيمة هذه الشركات باستخدام إطفاء واستهلاك إضافيين. اعتبارًا من الآن ، تظهر القيمة الحالية لـ Panaya و Skava على أنها 206 مليون دولار في كتب Infosys. توضح لنا هذه الحالة أن الشركات بحاجة إلى إجراء تقييم عادل لأصولها بانتظام. إذا كانت القيمة السوقية للأصول تنخفض ، ففي الدفاتر ، يجب تخفيض قيمتها عن طريق الاستهلاك الإضافي أو الإطفاء أو انخفاض قيمة الأصول.

مزايا

- نظرًا لأنه يلزم تسجيل الأصول بسعر التكلفة ، فمن السهل جدًا استخدامها. تحتاج فقط إلى إدخال تكلفة الأصل في دفاتر المحاسبة.

- نظرًا لتسجيل قيمة الأصول وفقًا للكتب ، يمكن استرداد هذه التكلفة من الفاتورة أو أي وسيلة أخرى. ومن ثم يمكن التحقق منه بسهولة.

- نظرًا لأنه سهل الاستخدام للغاية ، فهي طريقة أرخص بكثير لتسجيل إدخالات دفتر اليومية.

سلبيات

- نظرًا لأنه سيتم تغيير سعر الأصل على مر السنين ، فإن هذه الطريقة ليست دقيقة لأنها لا تظهر القيمة العادلة للأصل.

- لا تُظهر هذه الطريقة أيضًا قيمة الأصول غير الملموسة ، مثل الشهرة ، وقيمة العميل ، وما إلى ذلك ، والتي يمكن أن تكون جانبًا مهمًا للغاية من الأصول. تضيف هذه الأصول غير الملموسة الكثير من قيمة الأصل بمرور الوقت.

- إذا أرادت شركة بيع أصولها في وقت البيع ، فقد يكون هناك بعض الالتباس ، لأن القيمة السوقية لتلك الأصول ، التي تريد الشركة بيعها ، ستكون مختلفة تمامًا عن القيمة الدفترية للأصل.

قيود مبدأ التكلفة التاريخية

- هذه الطريقة هي الأنسب للأصول قصيرة الأجل.

- إذا كان الأصل عالي السيولة أو له بعض القيمة السوقية ، فإن هذه الطريقة غير قابلة للتطبيق. يجب إدراج هذا الأصل كقيمة سوقية بدلاً من تكلفة تاريخية.

- لا ينبغي أن تستند محاسبة الاستثمار المالي للشركة على مبدأ التكلفة. بدلاً من ذلك ، يجب تغيير قيمتها في كل فترة محاسبية بناءً على القيمة السوقية.

نقاط مهمة يجب ملاحظتها

- مبدأ التكلفة في المحاسبة سهل التنفيذ ورخيص الثمن ، لكن له قيود قليلة من حيث القيمة العادلة للأصل.

- يتجاهل أي نوع من التضخم في قيمة الأصل.

- كما ذكرنا سابقًا ، لا ينبغي حجز الاستثمار المالي وفقًا لمبدأ التكلفة ؛ بدلاً من ذلك ، يجب تغيير قيمتها في كل فترة محاسبية حسب القيمة السوقية.

- وفقًا لمبدأ التكلفة في المحاسبة ، لا ينبغي تغيير قيمة الأصول ، لكن مبادئ المحاسبة المقبولة عموماً تسمح بتغيير قيمة الأصول بناءً على قيمتها العادلة. يمكن القيام بذلك باستخدام انخفاض قيمة الأصول أيضًا.