العائد على الأصول التشغيلية (التعريف ، الصيغة) | الحساب + الأمثلة

العائد على تعريف الأصول التشغيلية

العائد على الأصول التشغيلية هو معدل العائد الذي تكسبه الشركة من خلال استخدام أصولها التشغيلية بكفاءة ؛ الأصول التشغيلية هي الأصول الموجودة في الميزانيات العمومية للشركة والتي يتم استخدامها للعمليات اليومية للشركة ، على عكس الأصول المالية التي تستخدم كاستثمار أو كبيان ميزانية عمومية.

العائد على صيغة الأصول التشغيلية

يتم احتساب العائد على الأصول التشغيلية كنسبة مئوية من العائد من الأصول المستخدمة في الأنشطة الأساسية المدرة للدخل للشركة. وهي نسبة كفاءة ، وهي واحدة من النسب المهمة المستخدمة في التخطيط والتحليل المالي.

إنها تختلف قليلاً عن صيغة العائد على إجمالي الأصول ، والتي تأخذ في الاعتبار إجمالي الأصول المملوكة للشركة. في هذه الحالة ، نأخذ فقط الأصول المتداولة التي تشارك بشكل أساسي في تحقيق إيرادات للشركة. لذلك فهي تتكون من مكونين رئيسيين: -

- صافي الدخل: يشمل صافي الدخل الدخل المتبقي للشركة ، والذي يُترك للتوزيع على المساهمين.

- الأصول الجارية: تتضمن الأصول الجارية تلك الأصول مثل النقد ، والذمم المدينة ، والأصول المتداولة الأخرى للشركة ، المسؤولة عن تحقيق الإيرادات / الدخل.

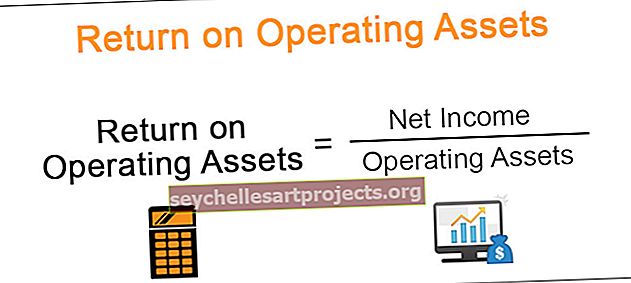

معادلة العائد على الأصول التشغيلية هي صافي الدخل على الأصل الحالي ، ويتم التعبير عنها في شكل النسبة المئوية.

العائد على معادلة الأصول التشغيلية = صافي الدخل / الأصول التشغيلية

كلما زاد العائد ، كان ذلك أفضل للشركة. تتضمن بعض الأمثلة على الأصول التشغيلية النقد وحسابات القبض والمخزون والأصول الثابتة التي تساهم في العمليات اليومية.

حساب العائد على الأصول التشغيلية (مع أمثلة)

فيما يلي بعض الأمثلة لفهم هذا بطريقة أفضل.

مثال 1

العربية للإنشاءات المحدودة هي شركة إنشاءات متنامية في الشرق الأوسط ، وتقوم بإعداد بياناتها المالية وفقًا لمعايير التقارير المالية الدولية. بالنظر إلى التقرير السنوي للشركة للسنة المالية 2013. يبلغ رقم أصل الميزانية العمومية 2،000،000 دولار ، 50 ٪ منها ذات طبيعة حالية. صافي الدخل المعلن لتلك الفترة بالذات هو 500000 دولار. هل يريد المحلل حساب العائد على الأصل التشغيلي؟

المحلول:

نحتاج أولاً إلى حساب جزء الأصول المتداولة = 50٪ من 2،000،000 دولار

الأصول الحالية = 2،000،000 * 50 = 1،000،000 دولار

حساب رووا

= 500،000 / 1،000،000

ROOA = 50٪

المثال رقم 2

البوليمرات س ص ع هي اعداد بياناتها المالية هي معايير التقارير المالية الدولية. بالنظر إلى التقرير السنوي للشركة للسنة المالية 2016. يبلغ عدد أصول الميزانية العمومية 2،500،000 دولار ، 50٪ منها ذات طبيعة حالية. صافي الدخل المعلن لتلك الفترة بالذات هو 10000 دولار. هل يريد المحلل حساب العائد على الأصل التشغيلي؟

المحلول:

نحتاج أولاً إلى حساب جزء الأصول المتداولة = 50٪ من 2،500،000 دولار

الأصول الحالية = 2500000 * 50 = 1،250،000 دولار

حساب رووا

= 10،000 / 1،250،000

ROOA = 1٪

مزايا

- تُستخدم الصيغة في الصناعة لحساب العائد على الأصل ، وهي مصفوفة نسبة عائد مهمة للمستثمرين والمساهمين ، وتستخدم لمقارنة النسب المالية وتحليل مجموعة النظراء.

- إنه يختلف عن العائد على إجمالي الأصول ، ويصبح التحليل أكثر أهمية لأنه يأخذ في الاعتبار الأصول التي يتم استخدامها فعليًا لتوليد الإيرادات وتشغيل الأعمال اليومية.

محددات

- نظرًا لأن الصيغة تأخذ في الاعتبار القيمة الدفترية للأصل ، فإنها تقلل بشكل كبير من قيمة الأصل من القيمة السوقية الفعلية لتلك الأصول.

- يجب تعديل الصيغة في التحليل المالي إذا كانت الشركات تستخدم طرق محاسبية مختلفة أو طرق إهلاك للأصول.

استنتاج

يستخدم ROOA لقياس الربحية التشغيلية للشركة وكفاءة استخدام الأصول التشغيلية. تشير النسب الأعلى إلى ربحية أعلى ، بينما تشير النسب الأقل من 1 إلى الاستخدام غير الفعال للأصول التشغيلية. ومع ذلك ، فإن ROOA هي صيغة مهمة للتحليل المالي.