صافي القيمة الممكن تحقيقها (تعريف ، أمثلة) | كيف تعمل؟

ما هو صافي القيمة الممكن تحقيقها (NRV)؟

صافي القيمة الممكن تحقيقها هو القيمة التي يمكن من خلالها بيع الأصل في السوق من قبل الشركة بعد طرح التكلفة المقدرة التي يمكن أن تحدثها الشركة لبيع الأصل المذكور في السوق وهو أحد التدابير الأساسية لغرض تقييم المخزون النهائي أو الذمم المدينة للشركة.

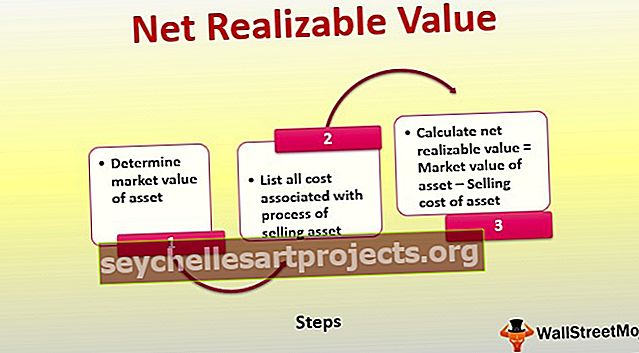

خطوات حساب صافي القيمة الممكن تحقيقها

-

- الخطوة 1. - تحديد القيمة السوقية للأصل

- الخطوة 2. - ضع قائمة بجميع التكاليف المرتبطة بعملية بيع الأصل (بما في ذلك النقل والتأمين والإنتاج والاختبار والضرائب وما إلى ذلك)

- الخطوة 3. - حساب NRV = القيمة السوقية للأصل - تكلفة بيع الأصل

مثال على صافي القيمة الممكن تحقيقها

تحاول شركة XYZ Inc. التخلص من بعض هواتفها القديمة ، وتتوقع بيعها مقابل 5000 دولار لمشتري محلي ، لكن يجب عليها دفع 240 دولارًا لشحنها والتأمين عليها و 40 دولارًا أخرى لإكمال الأعمال الورقية.

لذلك يمكن حساب NRV للهواتف على أنه 5000 دولار - 240 دولارًا - 40 دولارًا ، أي ما يعادل 4720 دولارًا.

صافي القيمة الممكن تحقيقها في تقييم المخزون

NRV هي طريقة متحفظة ، مما يعني أنه يجب على المحاسب ترحيل المعاملة التي لا تبالغ في قيمة الأصول ، والتي من المحتمل أن تولد ربحًا أقل ، لتقييم الأصول. عادة ما يتطلب الأمر محاسبين عامين معتمدين (CPAs) للقيام بهذه المهمة لأنها تنطوي على الكثير من الحكم من جانبهم.

دعونا نأخذ مثالاً لفهم هذا بالتفصيل -

السنة الأولى

لدى شركة ABC مخزون i2 بتكلفة 70 دولارًا. القيمة السوقية لهذا المخزون i2 هي 200 دولار ، وتكلفة التحضير لبيع هذا المخزون i2 هي 30 دولارًا.

NRV = 200 دولار - 70 دولار - 30 دولار = 100 دولار.

نظرًا لأن تكلفة المخزون i2 هي 70 دولارًا أقل من NRV البالغ 100 دولار ، فإننا نقدر المخزون في الميزانية العمومية بـ 70 دولارًا

السنة 2

تنخفض القيمة السوقية للمخزون i2 إلى 150 دولارًا. تظل تكلفة المخزون i2 وتكلفة التحضير لبيع هذا المخزون i2 كما هي عند 70 دولارًا و 30 دولارًا على التوالي.

NRV = 150 دولارًا - 70 دولارًا - 30 دولارًا = 50 دولارًا.

نظرًا لأن تكلفة المخزون i2 هي 70 دولارًا أعلى من NRV البالغ 50 دولارًا ، فإننا نقدر المخزون في الميزانية العمومية عند NRV بمبلغ 50 دولارًا

تخفيض المخزون = 70 دولارًا - 50 دولارًا = 20 دولارًا

في سياق صافي مخزون القيمة القابلة للتحقيق ، من المهم أيضًا أن نفهم أن الشركات التي تستخدم التجزئة أو المحاسبة الواردة أولاً قد لا تستخدم صافي القيمة المحققة أو طريقة التكلفة الأقل ، ولكنها تفضل مخزون NRV بسعر أقل من التكلفة أو السوق.

تجدر الإشارة إلى أنه يمكن إجراء التعديلات لكل عنصر في المخزون أو لمجموع صافي مخزون القيمة القابلة للتحقيق بالكامل إلى أقل من التكلفة أو NRV. بمجرد تقليصه ، يصبح حساب المخزون هو الأساس الجديد لأغراض إعداد التقارير والتقييم في المستقبل.

لا تسمح مبادئ المحاسبة المقبولة عموماً في الولايات المتحدة بكتابة عمليات الشطب المبلغ عنها في العام السابق ، على عكس معايير إعداد التقارير الدولية ، حتى لو تم استرداد صافي القيمة الحالية للمخزون.

صافي القيمة الممكن تحقيقها من الذمم المدينة

NRV هو المبلغ المتوقع أن يتحول إلى نقد. يمنحك مدينون الحساب مطروحًا منه رصيد الائتمان NRV ، والذي يمكن أيضًا التعبير عنه كرصيد مدين في حساب الأصول.

على سبيل المثال ، إذا كانت أرصدة المدين في الذمم المدينة هي 10000 دولار ولديك رصيد دائن قدره 800 دولار ، فإن 9200 دولار هي القيمة الحالية غير المسجلة للذمم المدينة.

استنتاج

صافي القيمة الممكن تحقيقها هو قيمة الأصل ، باستثناء التقدير المعقول للتكاليف المرتبطة بالتخلص من الأصل أو البيع النهائي ، والذي يتم تحقيقه أو اشتقاقه عند بيع ذلك الأصل. يستخدم عادة في سياق تقييم المخزون وحسابات القبض. هذه الطريقة مفيدة للغاية للمحاسب لأنها تسمح له باتباع مبدأ المحافظة في المحاسبة أثناء الإبلاغ عن الأصول في الميزانية العمومية.