التكلفة القياسية (تعريف ، أمثلة) | ما هو مدرج؟

ما هي التكلفة القياسية؟

التكلفة القياسية هي التكلفة المقدرة التي تحددها الشركة لإنتاج السلع والخدمات أو لأداء عملية في ظل الظروف العادية وتستمدها الشركة من التحليل التاريخي للبيانات أو من دراسات الوقت والحركة. يتم استخدام هذه التكاليف المحددة مسبقًا من قبل الشركة كتكاليف مستهدفة من قبل الشركة لمقارنتها بالتكاليف الفعلية ، وسيكون الفرق هو التباين.

يتم بعد ذلك استخدام التباين المشتق من قبل إدارة الشركة لمعرفة السبب وتصحيحه ، وإجراء تقدير إضافي للسنوات القادمة ، واتخاذ القرارات المتعلقة بالأعمال. غالبًا ما يختلف عن التكاليف الفعلية لأن الموقف يتغير باستمرار ، بما في ذلك عوامل مختلفة غير متوقعة. يُعرف أيضًا باسم التكلفة العادية.

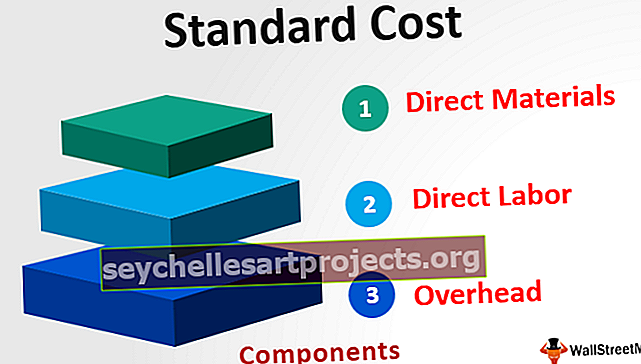

عناصر

في التصنيع ، هناك ثلاثة مكونات رئيسية تشمل ما يلي:

- المواد المباشرة - يتم اشتقاقها بضرب كمية كل مادة بتكلفة كل وحدة للمواد.

- العمالة المباشرة - يتم اشتقاقها بضرب كمية كل من العمالة بتكلفة العمالة لكل ساعة.

- النفقات العامة - تشمل التكلفة العامة الثابتة والنفقات العامة المتغيرة ، والتي يتم حسابها بضرب الكمية القياسية مع المعدل القياسي للنفقات العامة المتغيرة.

مثال على التكلفة القياسية

هناك شركة تصنيع الساعات. في بداية العام ، قامت الشركة بحساب تكلفة إنتاج الساعات من خلال النظر في الاتجاهات السابقة والظروف المستقبلية المتوقعة للسوق. من المحتمل أن تنتج الشركة في العام المقبل 5000 وحدة من الساعات.

أيضًا ، من المتوقع أن تكون تكلفة المواد المباشرة القياسية لكل وحدة 100 دولار ، وتكلفة العمالة القياسية للساعة 20 دولارًا ، والتكلفة العامة المتغيرة القياسية 15 دولارًا في الساعة ، والتكلفة الثابتة القياسية هي 100 ألف دولار. إجمالي الساعات المطلوبة لإنتاج وحدة واحدة هي 10 ساعات. ابحث عن التكلفة القياسية للشركة.

المحلول

سيكون المجموع -

- المجموع = 450 دولار

إجمالي التكلفة القياسية سيكون

التكلفة الإجمالية ستكون -

- التكلفة الإجمالية هي 2،350،000 دولار

مزايا

- تستخدم إدارة الشركة هذه التكاليف لتخطيط عملية الإنتاج المستقبلية وطرق زيادة كفاءات الشركة.

- نظرًا لأنه يتم حساب التكلفة القياسية باستخدام المقاييس الإحصائية المختلفة وخبرات الإدارة ، فبمساعدة هذا المقياس ، يمكن للإدارة ابتكار طرق جديدة مختلفة لإنتاج المنتجات التي لا تتطلب نفس النوع من الإجراءات وبالتالي تقليل التكلفة الشركة.

- تستخدمه الإدارة لتحديد معقولية التكاليف الفعلية للفترة. يساعد الاختلاف بين التكلفة القياسية والفعلية الإدارة في معرفة مدى قرب المصروفات الفعلية التي من المتوقع أن تتطابق معها وتحديد مسار العمل المستقبلي. على سبيل المثال ، إذا كانت التكلفة الفعلية للمادة أعلى بكثير ، فقد تتحقق الإدارة من سبب التكلفة الزائدة.

محددات

- مهمة تحديد تكلفة الإنتاج هذه مهمة صعبة لأنها تتطلب درجة عالية من المهارة الفنية للشخص المسؤول عن وضعها. لذلك يتطلب الكثير من الجهد والتكلفة. أيضًا ، تستمر الشروط في أي مؤسسة تجارية في فرض رسوم بسبب المعايير التي يجب مراجعتها فقط في الوقت المناسب ؛ خلاف ذلك ، لن يكون الأمر يستحق أكثر من ذلك.

- المواقف التي من شأنها أن تسود في المستقبل في أي شركة أو صناعة ليست مؤكدة. تؤثر العوامل المختلفة على الشركة ، مما يجعل من الصعب إجراء التقدير الصحيح للتكلفة القياسية لإنتاج السلع أو توفير الخدمات من قبل الشركة أثناء حساب هذه التكاليف ، والتجارب السابقة ، وكذلك توقعات النفقات المستقبلية ، مطلوب .

- لا يمكن إصلاح هذه التكاليف في كل نوع من العمليات حيث لا يمكن استخدام مثل هذا النظام في الصناعات التي لا تنتج أيًا من المنتجات القياسية.

نقاط مهمة

- غالبًا ما يختلف عن التكاليف الفعلية لأن الموقف يتغير باستمرار ، بما في ذلك عوامل مختلفة غير متوقعة. تُعرف الاختلافات التي تم الوصول إليها باسم فروق التكلفة.

- في حالة كانت التكلفة الفعلية للشركة أعلى من التكلفة القياسية ، فإن الشركة لديها تباين غير موات. في المقابل ، إذا كانت التكلفة الفعلية أقل من التكلفة القياسية ، فإن الشركة لديها تباين مناسب. الفروق التي تم التوصل إليها تساعد الإدارة في تقييم سبب الفروق بحيث يمكن اتخاذ الإجراءات المناسبة.

استنتاج

إنها التكلفة التي تقدرها الشركة والتي تحدث عادة أثناء إنتاج السلع أو الخدمات ، أي المبلغ الذي تتوقع الشركة إنفاقه على الإنتاج. يتم استخدامه من قبل الإدارة لتخطيط عملية المخرجات المستقبلية ، وطرق زيادة الكفاءات وتحديد معقولية التكاليف الفعلية للفترة. ومع ذلك ، فإن مهمة تحديد التكلفة القياسية للإنتاج مهمة صعبة لأنها تتطلب درجة عالية من المهارة الفنية وجهود الشخص المسؤول عن تحديدها.