أمثلة على الأصول المالية | التصنيف على أساس مبادئ المحاسبة المقبولة عموماً والمعايير الدولية لإعداد التقارير المالية (IFRS)

الأصول المالية ، التي يشار إليها أيضًا باسم الأدوات المالية ، هي الأصول السائلة المختلفة التي تستمد قيمتها من أي مطالبة تعاقدية ، ومن الأمثلة على ذلك النقد المتوفر ، وشهادة الإيداع ، وذمم القروض ، والأوراق المالية القابلة للتداول ، والسندات ، والأسهم ، والصناديق المشتركة ، إلخ.

أمثلة على الأصول المالية

الأصل المالي ، المعروف أيضًا باسم الأدوات المالية أو الأوراق المالية ، ليس أصلًا ماديًا ولكنه جزء من الأصل غير الملموس لكيان ما. يستمدون قيمتها من المطالبة التعاقدية. يمكن تحويلها بسهولة وبسهولة إلى نقد. بعضها عبارة عن أرصدة بنكية ، وأسهم ، واستثمارات قصيرة الأجل ، وأذون خزانة ، وما إلى ذلك.

عادةً ما يتم تمثيلها كشهادة أو إيصالات أو مستند قانوني آخر. غالبًا ما يتم إنشاء الأصول المالية عن طريق إقراض المال أو مرتبطة به. يتم استخدامها على نطاق واسع لتمويل العقارات وملكية الأصول الملموسة.

قائمة أمثلة الأصول المالية

المصدر: ملفات Microsoft SEC

فيما يلي قائمة بأنواع وأمثلة الأصول المالية -

- نقدًا أو ما يعادله نقدًا مثل رصيد البنك ،

- أدوات حقوق الملكية لكيان آخر. هي مطالبة المساهم / المستثمرين بملكية الشركة.

- السند: هذه مطالبة على مدفوعات الفائدة وأصل الدين في المستقبل. يمكن أن يكون أحد الأصول المالية لشركات مثل البنوك ، أو يعد مسؤولية للشركات.

- القرض: في المثال أعلاه ، أخذنا السند كأصل مالي. وبالمثل ، يتم التعامل مع القروض كأصل مالي لشركات مثل البنوك حيث يجلب بيع هذه القروض أصولًا.

- التأمين: يتم دفع قيمة الأصول المالية إذا تم استيفاء شروط العقد. كما لو أن شركة ما تدفع قسطًا مقابل تعطل سيارتها وسيارتها ، فإن الأصل المالي سيؤتي ثماره.

- الحق القانوني والتعاقدى بحيث يمكن للكيان استلام النقد من كيان آخر

- أصل مالي مثل الأوراق المالية للحصول على قرض من كيان آخر

- في ظل ظروف مواتية ، يحق للمنشأة تبادل الأصول أو الالتزامات المالية مع كيانات أخرى. هذه الحقوق هي أصول مالية للمنشأة.

- أي عقد يمكن تسويته باستخدام أدوات حقوق الملكية الخاصة بالمنشأة ،

- أي أداة غير مشتقة تكون المنشأة ملزمة من أجلها باستلام بعض أدوات حقوق الملكية الخاصة بكيانها ؛

- أي مشتقات يمكن تسويتها نقدًا أو أي أصل مالي آخر يمكن تسويته لأداة حقوق ملكية الكيان

تصنيف الأصول المالية في الميزانية العمومية

بناءً على التصنيف الرئيسي للأصل المالي ، يمكننا الحصول على الأمثلة التالية للأصل المالي:

- الأصول المالية بالقيمة العادلة من خلال الربح أو الخسارة: تشمل الأصول المالية التي تحتفظ بها المنشأة لأغراض تجارية أو يتم الاعتراف بها بالقيمة العادلة من خلال الربح أو الخسارة.

- الأوراق المالية المحتفظ بها حتى تاريخ الاستحقاق: الاستثمارات في أدوات الدين المحتفظ بها حتى تاريخ الاستحقاق بغض النظر عن التغيرات في أسعار السوق أو المركز المالي للكيان أو الأداء يندرج تحت هذه الفئة.

- القروض والمدينون: وتشمل الأصول المالية ذات المدفوعات الثابتة أو القابلة للتحديد. لم يتم تداولها في سوق تداول نشط.

- متاح للبيع: يمكن للكيان الاحتفاظ بأي أصل مالي في هذه الفئة ، والتي لا تندرج في أي من الفئات الثلاث المذكورة أعلاه. على سبيل المثال ، يمكن للمنشأة تصنيف بعض استثماراتها في أدوات الدين وحقوق الملكية كأصول مالية متاحة للبيع.

يجب تصنيف الذمم المدينة كقروض ومدينين إذا لم يتم الاحتفاظ بها للمتاجرة. علاوة على ذلك ، يمكن للمنشأة تصنيفها على أنها بالقيمة العادلة من خلال الأرباح والخسائر أو متاحة للبيع إذا قررت القيام بذلك. يجب تصنيف الاستثمار في الأسهم بسعر معين وإذا لم يكن محتفظًا به للمتاجرة كأصل مالي متاح للبيع.

يجب تصنيف سندات الدين كقروض ومدينين إذا لم تكن مدرجة في سوق نشط ولم يتم الاحتفاظ بها للتداول.

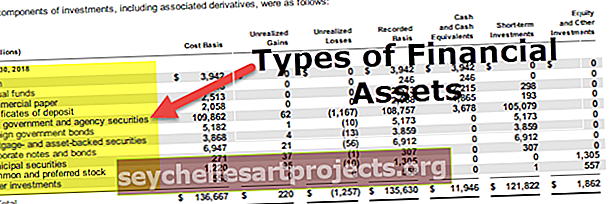

أمثلة على الأصول المالية وفقًا لمعايير GAAP الأمريكية

بشكل عام ، يتم اتباع تنسيق مبادئ المحاسبة المقبولة في معظم الشركات التي تتخذ من الولايات المتحدة مقراً لها. يختلف نمط تمثيلهم وتقييمهم واضمحلالهم عن طرق الإبلاغ الأخرى.

المصدر: Amazon.com SEC Filing

فيما يلي بعض الأمثلة على الأصول المالية بموجب مبادئ المحاسبة المقبولة عموماً:

- الأدوات المالية المركبة: لا يتم تقسيم الأدوات المالية المركبة مثل السندات القابلة للتحويل إلى مكونات ديون وحقوق ملكية.

- الاستثمارات في الأسهم: بموجب مبادئ المحاسبة المقبولة عموماً ، يتم قياس استثمارات حقوق الملكية بالقيمة العادلة من خلال الدخل (يتم الاعتراف بالتغيرات في القيمة العادلة في صافي الدخل). ومع ذلك ، يتوفر بديل قياس للاستثمارات في حقوق الملكية التي ليس لها قيم عادلة يمكن تحديدها بسهولة ولا تتأهل لصافي قيمة الأصول (NAV)

- قروض وذمم مدينة أخرى: بموجب مبادئ المحاسبة المقبولة عموماً في الولايات المتحدة ، يعتبر نموذج الانخفاض في قيمة القروض والذمم المدينة الأخرى خسارة متكبدة. يتم عرض هذه القروض والذمم المدينة في الميزانية العمومية.

- المشتق: بموجب مبادئ المحاسبة المقبولة عموماً ، يجب أن تكون الأداة المشتقة

-

- لديك أصل أساسي واحد أو أكثر ، ومبالغ افتراضية أو أحكام دفع واحدة أو أكثر ،

- لا تتطلب أي صافي استثمار أولي ، و

- تكون قادرة على تسوية صافي.

- أداة التحوط : يمكن استبعاد القيمة الزمنية لأداة التحوط من تقييم الفعالية.

- كيانات الأعمال العامة: يجب أن تستخدم مفهوم سعر الخروج عند قياس القيمة العادلة للأدوات المالية لأغراض الإفصاح.

أمثلة على الأصول المالية وفقًا للمعايير الدولية لإعداد التقارير المالية

يتم اتباع تنسيق معايير التقارير المالية الدولية بشكل كبير في معظم الشركات التي تتخذ من المملكة المتحدة مقراً لها. يختلف نمط تمثيلهم وتقييمهم واضمحلالهم عن طرق الإبلاغ الأخرى.

المصدر: التقرير السنوي لشركة فودافون

بناءً على التصنيف الرئيسي للأصل المالي ، فيما يلي بعض الأمثلة على الأصول المالية بموجب المعايير الدولية لإعداد التقارير المالية:

- الأدوات المالية المركبة: الأدوات المالية المركبة مطلوبة لتقسيمها إلى مكون دين وحقوق ملكية.

- استثمارات حقوق الملكية: يتم قياس الاستثمارات في حقوق الملكية بالقيمة العادلة من خلال الربح والخسارة (يتم الاعتراف بالتغيرات في القيمة العادلة في صافي الدخل) ؛

ومع ذلك ، فإن اختيار القيمة العادلة من خلال الدخل الشامل الآخر غير القابل للإلغاء متاح لاستثمارات حقوق الملكية غير المشتقة التي لا يتم الاحتفاظ بها للمتاجرة. الدخل الشامل الآخر - الدخل الشامل الآخر يعني أن التغيرات في القيمة العادلة يتم الاعتراف بها في الدخل الشامل الآخر.

- بموجب المعايير الدولية لإعداد التقارير المالية ، يوجد نموذج واحد لانخفاض القيمة لأدوات الدين المسجلة بالتكلفة المطفأة أو القيمة العادلة من خلال الدخل الشامل الآخر ، بما في ذلك القروض وسندات الدين.

- المشتقات: يتم قياس المشتقات بالقيمة العادلة ، في حين يتم الاعتراف بتغيرات القيمة في الربح أو الخسارة ما لم يتم اختيارها للتحوط.

- أدوات التحوط: يمكن استبعاد القيمة الزمنية لأداة التحوط وفارق أساس العملة الأجنبية من تقييم الفعالية.