بيان الدخل (التعريف ، الهيكل) | كيف تفسر؟

ما هو بيان الدخل؟

بيان الدخل هو أحد التقارير المالية للشركة التي تقدم ملخصًا لجميع الإيرادات والمصروفات على مدار الفترة الزمنية من أجل التأكد من ربح أو خسارة الشركة وقياس نشاطها التجاري خلال الفترة الزمنية حسب متطلبات المستخدمين.

نلاحظ أن Box، Inc تتكبد خسائر خلال السنوات الثلاث الماضية. ماذا يخبرنا هذا عن الشركة ، ونموذج عملها ، وقدرتها على توليد الإيرادات ، والتحكم في التكاليف؟

الغرض الأساسي من النظر في بيان الدخل للشركة هو التأكد من حصولك على الصورة الكاملة لدخل الشركة ونفقاتها خلال العام.

فيما يلي لقطة لما يدور حوله تنسيق بيان الدخل -

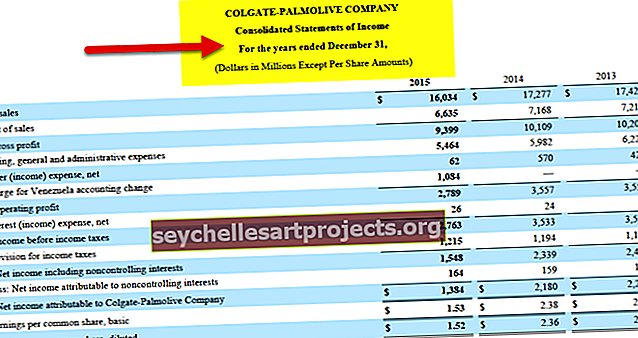

- أولاً ، بيان الدخل هو بيان يوضح لك مقدار الإيرادات التي حققتها الشركة على مر السنين. الإيرادات تعني إجمالي المبيعات خلال الفترة (إجمالي المبيعات = الوحدات * السعر لكل وحدة). بلغت إيرادات كولجيت في عام 2015 ما قيمته 16.034 مليون دولار.

- يوضح لك تنسيق بيان الدخل أيضًا "التكاليف والمصروفات" المتكبدة خلال العام. يمكن أن تؤثر هذه التكاليف بشكل مباشر أو غير مباشر على إيرادات الشركة. بلغت تكلفة مبيعات كولجيت 6،635 مليون دولار في عام 2015.

- هذا يعني مقارنة الإيرادات والتكاليف. يوفر لك بيان الدخل تحليلًا مقارنًا لما يهم الشركة خلال العام. مقدار الربح (صافي الربح) الذي كسبوه (إن وجد) أو مقدار الخسارة (صافي الخسارة) التي تكبدوها. بلغ صافي دخل شركة كولجيت في عام 2015 ما قيمته 1،384 مليون دولار أمريكي.

- يصور هيكل بيان الدخل أيضًا EPS لشركة خلال نفس الفترة. يعتمد الحساب على افتراض أنه إذا تم توزيع الأرباح الصافية بين المساهمين ، فكم سيتم تسعير كل سهم! عادة ، لا توزع الشركة أبدًا جميع أرباحها. يتم إعادة استثمار أجزاء كبيرة في الشركة ، وهو ما يسمى "استرداد الأرباح". يبلغ العائد الأساسي للسهم لشركة Colgate 1.53 دولار أمريكي للسهم الواحد.

- وفقًا لهيئة الأوراق المالية والبورصات ، "فكر في…. (بيانات الدخل) كمجموعة من السلالم ". الفكرة هي النظر إلى الإيرادات والتكلفة واحدًا تلو الآخر. أولاً ، سننظر في الإيرادات ، ثم التكلفة ، التي تؤثر بشكل مباشر وغير مباشر على المبيعات (تكلفة المبيعات). وبعد ذلك ، سنأخذ الدرج ونأخذ الفوائد والضرائب في الاعتبار ، والتي ستوفر لنا في النهاية صافي الأرباح أو صافي الخسارة.

- أخيرًا ، تذكر أن "صافي الربح" أو "صافي الخسارة" النهائي يسمى "المحصلة النهائية". هو مقدار ربح وخسارة الشركة خلال الفترة المحاسبية. وكمستثمر ، يجب عليك أيضًا أن تبدأ من الأعلى (الإيرادات) وأن تأتي نحو الأسفل (صافي الربح أو صافي الخسارة).

هيكل بيان الدخل

بصفتنا محللًا ماليًا ، يجب أن ننظر إلى هيكل بيان الدخل بعناية فائقة. الهدف الأساسي من تحليل بيان الدخل هو فهم كيفية قيام الشركة بتوليد إيرادات متكررة على عكس مصاريفها وما إذا كان العمل مربحًا أم لا.

فيما يلي هيكل بيان الدخل. ندرس كل بند واحدًا تلو الآخر.

ايرادات المبيعات

في الجزء العلوي من هيكل بيان الدخل ، يتعين على المحاسب كتابة "إجمالي الأموال التي يتم جلبها إلى" الشركة من خلال المبيعات. يتضمن إجمالي إيرادات المبيعات. يمكن إنشاء إجمالي المبيعات من خلال بيع المنتجات أو الخدمات. يطلق عليه "إجمالي الإيرادات". "الإجمالي" يعني "غير مكرر". في هذه الحالة ، يعني "إجمالي" المصاريف التي لم يتم خصمها بعد من "الإيرادات".

السطر التالي سيكون "العنصر غير المتوقع" ، والذي لم تتوقعه الشركة مطلقًا أثناء إجراء المبيعات. يمكن أن يكون "عائد المبيعات" أو أي "خصم مبيعات".

في السطر التالي ، سيتم خصم "مرتجعات المبيعات" أو "خصم المبيعات" ، مما سيوفر لنا "صافي الإيرادات". وهذا يعني أن هذه هي الإيرادات الفعلية التي حققتها الشركة بعد أخذ "عائد المبيعات" أو "خصم المبيعات" في الاعتبار.

يرجى ملاحظة ما يلي:

- يتبع مبدأ الاعتراف بالإيرادات: يتم الاعتراف بالإيراد على الرغم من أنه قد لا يتم تحصيل النقد حتى الفترة المحاسبية التالية.

- صافي المبيعات = إجمالي المبيعات - عوائد المبيعات والبدلات - الخصومات ؛

- يتم استخدام عدد المبيعات والاتجاهات في صافي المبيعات بمرور الوقت لتحليل تقدم الشركة.

لنأخذ مثال بيان الدخل من Alphabet (Google) لنرى كيف يتم التعرف على الإيرادات. تمتلك Google في المقام الأول ثلاثة مصادر للدخل.

- خصائص Google - تتكون إيرادات ممتلكات Google بشكل أساسي من عائدات الإعلانات التي يتم إنشاؤها على خصائص بحث Google. يتضمن ذلك الإيرادات من حركة المرور الناتجة عن شركاء توزيع البحث الذين يستخدمون Google.com كبحثهم الافتراضي في المتصفحات وأشرطة الأدوات و Gmail والخرائط و Google Play و YouTube وما إلى ذلك.

- ممتلكات أعضاء شبكة Google - تتكون إيرادات ممتلكات أعضاء شبكة Google بشكل أساسي من عائدات الإعلانات الناتجة عن الإعلانات الموضوعة على مواقع أعضاء شبكة Google من خلال AdSense و AdMob و DoubleClick AdExchange.

- إيرادات Google الأخرى - تتكون إيرادات Google الأخرى بشكل أساسي من الإيرادات والمبيعات من التطبيقات وعمليات الشراء داخل التطبيق والمحتوى الرقمي في متجر Google Play والأجهزة والإيرادات المتعلقة بالترخيص ؛ ورسوم الخدمة المستلمة لعروض Google Cloud.

لاحظ أيضًا أن الولايات المتحدة تساهم بأكبر قدر في الإيرادات.

المصدر: Alphabet (Google) SEC Filings

تكلفة البضاعة المباعة

تكلفة البضائع المباعة هي المبلغ المدفوع مقابل البضائع المباعة أو تكلفة تصنيع المنتجات التي تم بيعها خلال الفترة المحاسبية.

في حالة مثال بيان الدخل الخاص بـ Google ، تتكون تكلفة الإيرادات من تكاليف اكتساب حركة المرور (TAC) ، والتي يتم دفعها إلى أعضاء شبكة Google بشكل أساسي مقابل الإعلانات المعروضة على ممتلكاتهم والمبالغ المدفوعة لشركاء التوزيع الذين يوفرون نقاط وصول للبحث و خدمات.

المصدر: Alphabet (Google) SEC Filings

اجمالي الربح

إجمالي الربح هو الفرق بين الإيرادات وتكلفة صنع منتج أو تقديم خدمة ، قبل خصم النفقات العامة والرواتب والضرائب ومدفوعات الفائدة.

الربح الإجمالي = صافي المبيعات - تكلفة البضائع المباعة.

تهتم الإدارة بكل من:

- مقدار الهامش الإجمالي ؛ و

- النسبة المئوية للهامش الإجمالي (الهامش الإجمالي / صافي المبيعات).

كلاهما مفيد في تخطيط العمليات التجارية.

لا توفر Google رقم إجمالي الربح. ومع ذلك ، من السهل جدًا العثور عليها.

إجمالي الربح = الإيرادات - تكلفة الإيرادات

المصدر: Alphabet (Google) SEC Filings

- إجمالي الأرباح (2016) = 90،272 - 35،138 = 55،134 مليون

- إجمالي الربح (2015) = 74،989 - 28،164 = 46،825 مليون

بيع المصاريف الإدارية والعمومية

SG & A هي المصاريف بخلاف تكلفة البضائع المباعة التي يتم تكبدها في إدارة الأعمال التجارية.

- يتم تجميع هذه المصروفات في فئات: مصاريف البيع ، والمصروفات العمومية والإدارية ، والإيرادات الأخرى ، والمصروفات.

- يمكن أن يؤدي التخطيط الدقيق والتحكم في نفقات التشغيل إلى تحسين ربحية الشركة.

في مثال بيان الدخل من Google ، يتم تقسيم نفقات SG&A إلى جزأين أ) المبيعات والتسويق ب) عام وإداري

المصدر: Alphabet (Google) SEC Filings

- مصروفات العمولات العامة والإدارية (2016) = 10485 + 6985 = 17،470 مليون

- مصاريف العمولات العامة والإدارية (2015) = 9047 + 6136 = 15183 مليون

دخل التشغيل أو EBIT

الدخل التشغيلي أو " الأرباح قبل الفوائد والضرائب" (EBIT) هو الفرق بين إجمالي الهامش ونفقات التشغيل. يمثل الدخل من الأعمال العادية أو الرئيسية للشركة. يتم استخدامه لمقارنة ربحية الشركات أو الأقسام داخل الشركة.

- يعتبر العائد قبل احتساب الفائدة والضريبة مهمًا للمحلل لأنه يعتبر أحد مؤشرات الأرباح المستقبلية

- يجب على المحلل إزالة العناصر غير المتكررة لتطبيع العائد قبل احتساب الفائدة والضريبة.

تنظيف الأرقام - حذف الأرقام غير المتكررة.

يرجى ملاحظة أن مثال بيان الدخل هذا الخاص بـ Google يتضمن تكلفة البحث والتطوير كمصروفات تشغيل.

المصدر: Alphabet (Google) SEC Filings

- بلغت الأرباح قبل خصم الفوائد والضرائب أو الأرباح قبل الفوائد والضرائب لشركة Google 23.716 مليون دولار في عام 2016 و 19.360 مليون دولار في عام 2015.

EBITDA أو الأرباح قبل استهلاك ضرائب الفائدة والإطفاء

- EBITDA (الأرباح قبل الفوائد والضرائب والاستهلاك والإطفاء) مستقلة عن سياسة الاستهلاك.

- صيغة EBITDA = EBIT + الاستهلاك والإطفاء

- EBITDA هو مقياس محدد للمحلل ، ولا تقدم العديد من الشركات هذا المقياس. تعتبر EBITDA مفيدة بشكل خاص للقياس لمقارنة الشركات كثيفة رأس المال.

لا يوفر هيكل بيان الدخل في Google الإهلاك والإطفاء كبند منفصل. من أجل إيجاد EBITDA ، نحتاج إلى إيجاد أرقام الاستهلاك والإطفاء.

تزودنا التدفقات النقدية بهذه التفاصيل ، كما هو موضح أدناه.

المصدر: Alphabet (Google) SEC Filings

- EBITDA (2016) = EBIT (2016) + الإهلاك (2016) + الإطفاء (2016)

- EBITDA (2016) = 23،716 + 5،267 = 28،983 مليون

- EBITDA (2015) = EBIT (2015) + الإهلاك (2015) + الإطفاء (2015)

- EBITDA (2015) = 19،360 + 877 = 20،237 مليون

انظر أيضًا إلى الفرق بين EBIT مقابل EBITDA.

دخل الفوائد وتكاليف الفوائد

- تحتفظ معظم الشركات بنقودها الزائدة في ودائع بنكية قصيرة الأجل أو صناديق أسواق المال أو حسابات التوفير. هذه تشكل إيرادات الفوائد للشركة.

- من ناحية أخرى ، فإن مصروفات الفائدة هي الفائدة المدفوعة على الأموال المقترضة من البنوك / حاملي السندات أو النفقات الرأسمالية الخاصة أو عمليات الصندوق اليومية.

فيما يلي لقطة من مثال بيان الدخل - دخل الفائدة على Google ومصروفات الفوائد.

المصدر: Alphabet (Google) SEC Filings

- بلغ دخل الفائدة من Google 1،220 مليون في عام 2016 ، في حين بلغت مصروفات الفوائد 124 مليونًا.

الدخل قبل الضريبة

- الدخل قبل ضرائب الدخل هو المبلغ الذي اكتسبته الشركة من جميع الأنشطة - التشغيلية وغير التشغيلية - قبل الأخذ في الاعتبار مبلغ ضرائب الدخل التي تكبدتها الشركة. يستخدم هذا لمقارنة ربحية شركتين أو أكثر أو قسمين داخل الشركة. يتم إجراء المقارنات قبل خصم ضرائب الدخل لأن الشركات قد تخضع لمعدلات ضريبة دخل مختلفة.

- يتم تعريف الدخل قبل ضرائب الدخل على أنه الأموال التي تحتفظ بها الشركة قبل خصم الأموال التي يتعين دفعها للضرائب. تتضمن EBT الأموال المدفوعة مقابل الفائدة.

وبالتالي ، يمكن حسابها بطرح الفائدة من العائد قبل احتساب الفائدة والضريبة.

EBT = EBIT - الفائدة

يرجى الاطلاع على الحساب أدناه من مثال بيان الدخل من Google

المصدر: Alphabet (Google) SEC Filings

- نلاحظ أن دخل Google قبل الضرائب كان 24150 مليون دولار في عام 2016 و 19651 مليون دولار في عام 2015

صافي الدخل

صافي الدخل (PAT) هو ما تبقى من إجمالي الهامش بعد خصم مصاريف التشغيل ، وإضافة أو خصم الإيرادات والمصروفات الأخرى ، وخصم ضرائب الدخل. إنه الرقم النهائي ، أو "المحصلة النهائية" ، لقائمة الدخل.

صافي الدخل هو مقياس أداء مهم:

- يمثل عدد أرباح الأعمال التي تعود على المساهمين.

- هو المبلغ المحول إلى الأرباح المحتجزة من جميع الأنشطة المدرة للدخل خلال العام

- غالبًا ما تُستخدم لتحديد ما إذا كانت الشركة تعمل بنجاح ؛

يرجى الاطلاع أدناه على حساب صافي الدخل من مثال بيان الدخل من Google

المصدر: Alphabet (Google) SEC Filings

- بلغ صافي دخل Google 19478 مليونًا في عام 2016 و 15826 مليونًا في عام 2015.

ربحية السهم

يمكن حساب EPS بقسمة "صافي الربح" أو "صافي الدخل" على "الأسهم القائمة". على سبيل المثال ، إذا احتجنا إلى حساب ربحية السهم لشركة ABC ونعلم أن "صافي الربح" هو 100000 دولار وأن عدد "الأسهم المعلقة" هو 10000 ، فإن ربحية السهم ستكون = (100000 دولار / 10000) = 10 دولارات لكل سهم.

يرجى الاطلاع على حساب EPS من مثال بيان الدخل من Google

المصدر: Alphabet (Google) SEC Filings

- نلاحظ أن Google زادت أرباحها لكل سهم من 23.11 دولارًا أمريكيًا للسهم في عام 2015 إلى 28.32 دولارًا أمريكيًا للسهم في عام 2016.

مثال نستله

دعونا نلقي نظرة على مثال بيان الدخل الخاص بشركة نستله حيث سنأخذ في الاعتبار "الدخل من الشركات الزميلة والمشاريع المشتركة ، إلى جانب هيكل بيان الدخل العادي ،" وما إلى ذلك.

بيان الدخل الموحد لشركة نستله للسنة المنتهية في 31 ديسمبر 2014 و 2015

المصدر: Nestle.com

أشياء قليلة في هيكل بيان الدخل في نستله تختلف عن المثال الذي فعلناه من قبل -

- لا يتم التعامل مع إجمالي الربح بشكل منفصل.

- ثانيًا ، هناك نوعان من مصاريف التشغيل والإيرادات. أولاً ، تؤخذ مصاريف التشغيل التجاري والمداخيل في الاعتبار ، وبعد ذلك ، تم النظر في مصاريف التشغيل العامة والمداخيل.

- وبدلاً من وصف "دخل الفوائد" و "مصاريف الفوائد" ، تم ذكر "الدخل المالي" و "المصروفات المالية" وهي متشابهة.

- بعد خصم الضرائب ، تم أيضًا مراعاة "الدخل من الشركات الزميلة والمشاريع المشتركة".

في التحليل النهائي

يعد بيان الدخل أحد أهم البيانات المالية التي يجب على المستثمرين الاطلاع عليها قبل اتخاذ قرار بالاستثمار في شركة. إذا كنت ترغب في الاستثمار في شركة ، يمكنك استخدام التحليل الرأسي والأفقي لقائمة الدخل لاتخاذ قرار مستنير.

المشاركات المفيدة

- الميزانية العمومية المعنى

- حاسبة تحليل النسبة

- بيان الدخل مقابل اختلافات الميزانية العمومية <