حسابات القبض - الخصم أو الائتمان؟ (أهم الأمثلة ، العلاج في المعايير الدولية لإعداد التقارير المالية)

هل حسابات القبض مدينة أم دائنة؟

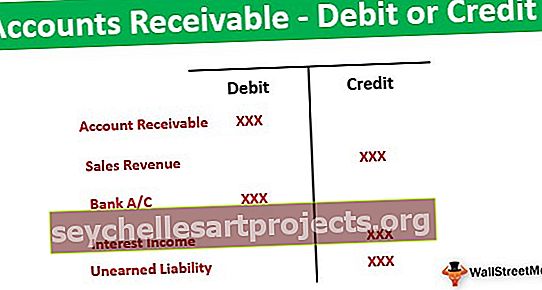

الذمم المدينة هي التدفقات النقدية الداخلة التي سيتلقاها الدائن بناءً على فترة الائتمان الممنوحة للعملاء وفقًا لاتجاه السوق السائد. وفقًا للقواعد الذهبية للمحاسبة ، المدين يعني الأصول ، والائتمان يعني الالتزامات. تمثل الذمم المدينة التعرض للمعاملة في شكل تدفق نقدي في المستقبل القريب. بشكل مباشر أو غير مباشر ، يظهر نفس الشيء أن الكيان سيستفيد من هذا التعرض. ومن ثم ، فإن الإجابة على سؤال ما إذا كانت الحسابات المدينة المدين أو الدائن بسيطة للغاية. يمكن للمرء أن يستنتج أنه يجب الخصم من الحساب المستحق ويجب أن يكون مرئيًا على جانب الأصول.

معاملة الذمم المدينة كخصم أو ائتمانات بموجب المعايير الدولية لإعداد التقارير المالية

اعتبارًا من 1 يناير 2018 ، في المعيار الدولي لإعداد التقارير المالية رقم 15 ، تم تقديم إرشادات مفصلة للمدينين المعترف بهم وعندما تكون هناك حاجة إلى الخصم أو الإيداع.

وفقًا للمعيار ، يمكن الاعتراف بحسابات القبض - يمكن الاعتراف بالائتمان أو المدين كإيرادات عند الرضا عن أي من التفاصيل التالية:

- يتلقى العميل ويستهلك الميزة التي تقدمها الكيان أثناء أداء الكيان في نفس الوقت ؛

- يعطي أداء الكيان تحسينًا للأصل الذي يتحكم فيه العميل عندما يتم تطوير / توريد الأصل ؛ أو

- ينشئ الكيان مثل هذا المنتج / يقدم مثل هذه الخدمة التي ليس لها استخدام بديل ، وللمنشأة حق واجب النفاذ لتلقي مقابل الأداء المكتمل.

في حالة استيفاء أي من الشروط المذكورة أعلاه ، يتم تمرير الإدخال التالي:

إذا تم رفع فاتورة ، فسيتم الإفصاح عن الذمم المدينة أعلاه كذمم مدينة تحت الأصول المتداولة. ومع ذلك ، إذا لم يتم إصدار فاتورة بها ، فسيتم الإفصاح عنها باسم "الأصول غير المكتسبة" جنبًا إلى جنب مع الذمم المدينة التجارية المفوترة.

في حالة الاستلام المسبق من العملاء ، يعطي المعيار إرشادات لمتابعة خطوة واحدة إلى الأمام ثم المعالجة المحاسبية الروتينية. يصف المعيار أنه في حالة وجود فجوة زمنية كبيرة لأكثر من سنة واحدة بين الاستلام المسبق وتحويل البضائع / تقديم الخدمة ، فعندئذٍ يوجد مكون القرض في ذلك الاستلام المسبق. خلاف ذلك ، سيتم تسجيلها مباشرة كالتزام من خلال قيدها.

وبالتالي ، إذا تلقى الدائن سلفة وكانت الفجوة الزمنية أقل من سنة واحدة ، فسيتم تمرير القيد المحاسبي التالي:

ومع ذلك ، إذا كانت الفجوة الزمنية تزيد عن عام واحد ، فسيتعين على الكيان تحديد مكون الفائدة وسيتم تمرير إدخال الحساب التالي:

الذمم المدينة بعد رفع الفواتير.

بشكل عام ، في الأعمال التجارية ، سيتم توفير المنتجات / الخدمات الأولى للعميل. عند الانتهاء من الالتزام ، سيتم إصدار الفاتورة ، وبناءً على ذلك ، سيحدث التدفق النقدي. في هذه العملية ، إذا قام العميل بالدفع بناءً على إصدار الفاتورة ، فسيكون رقم الذمم التجارية دائمًا موجبًا. يوضح أنه يحق للكيان الحصول على مبلغ محدد عند الانتهاء من الفترة المحددة.

وبالتالي ، عندما يتم احتساب أرقام حسابات القبض بعد إتمام الالتزامات ، ستكون على جانب الخصم ويجب أن تكون متوقفة تحت جانب الأصول في الميزانية العمومية.

الذمم المدينة في حالة الدفع المسبق

في عمل معين ، هناك دائمًا حاجة إلى أن يقوم العميل بسداد الدفعة المقدمة لبدء توريد المنتج أو تقديم الخدمات. على سبيل المثال ، صناعة الاتصالات التي يشتري فيها العملاء بطاقات مدفوعة مسبقًا. في مثل هذا السيناريو ، لن يتم رفع الفواتير في وقت استلام الدفع.

- سيتم استلام الدفعة الأولى ، ثم يتم توفير المنتجات / الخدمات ، ثم في النهاية ، سيتم إصدار الفواتير.

- في هذه الحالة ، ستظهر أرقام الحسابات المدينة رقمًا سلبيًا لأن هذا سيلزم الكيان مباشرة بتقديم الالتزامات الملتزم بها في جزء ثابت من الوقت ووفقًا لشروط وأحكام محددة.

- سيتم تقييد هذه الدفعة المقدمة حيث سيتم ربطها بالخدمات / الالتزامات مع الدائنين.

وبالتالي ، من المناقشة أعلاه ، يمكن أن يكون واضحًا أن مستحقات الحساب بعد رفع الفواتير سيتم خصمها من إيرادات المبيعات ، وبالتالي ستكون مرئية ضمن Asset Side ، ضمن الأصول الحالية. ومع ذلك ، إذا تم استلام مبلغ كسلفة قبل إتمام التزام الأداء ، فسيتم اعتبار هذا الحساب المدين بمثابة التزام. سيتم قيدها في الحساب المصرفي ، وسيتم الكشف عنها تحت جانب المسؤولية ، تحت المسؤولية الحالية.

استنتاج

في السيناريو الحديث ، يحتفظ الحساب المدين بأحد أهم المراكز لأنه عنصر أساسي من الأصول المتداولة. في الماضي ، حدثت عمليات احتيال كبيرة عن طريق التلاعب بحسابات القبض ، وبالتالي ، من الأهمية بمكان ضمان الإفصاح الصحيح عن ذلك. من المناقشة أعلاه ، يمكن فهمه بوضوح ، أن الحساب المدين ، سيتم خصمه بشكل عام إذا كان سيتم اعتباره بعد إصدار الفاتورة. ومع ذلك ، إذا كان الأمر يتعلق بالإيصال المقدم من العميل ، فيجب عندئذٍ قيده. سيحتاج المحترفون إلى استخدام حكمهم لتحديد ما إذا كان هناك أي جزء تمويلي كبير موجود أم لا في تسجيل الالتزامات غير المكتسبة.

مقال التوصية

كانت هذه المقالة بمثابة دليل لحسابات القبض - الخصم أو الائتمان. نناقش هنا معالجة المعايير الدولية لإعداد التقارير المالية (IFRS) للذمم المدينة مع أمثلة وتوضيحات. يمكنك معرفة المزيد حول المحاسبة من المقالات التالية -

- أهم الأمثلة على حسابات القبض

- نظرة عامة على تمويل حسابات القبض

- حساب نسبة دوران الحسابات المدينة <