تصنيع الصيغة العلوية | حساب خطوة بخطوة

صيغة لحساب تكلفة التصنيع العامة

النفقات العامة للتصنيع هي نوع من التكلفة التي يتم تكبدها في عملية تصنيع المنتج ، ولكن يجب أن ترتبط هذه التكاليف بشكل غير مباشر بعملية تصنيع المنتج. فيما يلي الصيغة المستخدمة لحساب نفقات التصنيع العامة ،

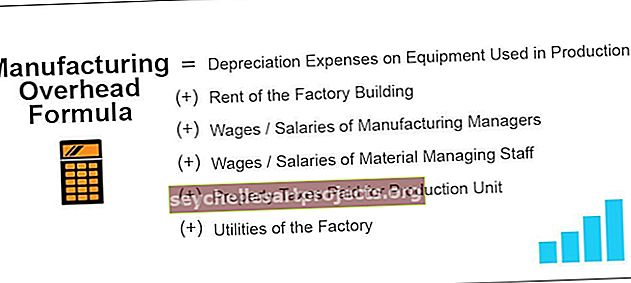

معادلة النفقات العامة للتصنيع = مصاريف الإهلاك على المعدات المستخدمة في الإنتاج

(+) إيجار مبنى المصنع

(+) أجور / رواتب مديري التصنيع

(+) أجور / رواتب موظفي إدارة المواد

(+) ضرائب الممتلكات المدفوعة لوحدة الإنتاج

(+) مرافق المصنع

ملاحظة: القائمة أعلاه ليست شاملة ، بل يجب أن تعتمد على حالة إلى حالة ، ويمكن أن تكون هناك تكلفة غير مباشرة أخرى يتم تكبدها فقط لوحدة الإنتاج ، ويجب أخذها في الاعتبار عند حساب نفقات التصنيع العامة.

ملاحظة: القائمة أعلاه ليست شاملة ، بل يجب أن تعتمد على حالة إلى حالة ، ويمكن أن تكون هناك تكلفة غير مباشرة أخرى يتم تكبدها فقط لوحدة الإنتاج ، ويجب أخذها في الاعتبار عند حساب نفقات التصنيع العامة.

خاطئة

النفقات العامة للتصنيع هي التكاليف المتكبدة ، بغض النظر عن البضائع المصنعة أم لا. غالبًا ما تكون ثابتة في طبيعتها وتتحمل ، إلى جانب بدء وحدة الإنتاج. وهي تشمل عمومًا إيجار وحدة الإنتاج ، والأجور ، والرواتب المدفوعة لموظفي ومديري المصنع ، ونفقات موظفي إدارة الجودة ، والأشخاص الذين يقومون بفحص المنتجات ، والكهرباء ، والصرف الصحي ، وما إلى ذلك لتشغيل معدات الشركات المصنعة ، وضرائب الممتلكات ، والتأمين على وحدة إنتاج. سيؤدي مجرد أخذ مبلغ من تلك التكلفة غير المباشرة إلى زيادة تكاليف التصنيع.

أمثلة

يمكنك تنزيل نموذج Excel للصيغة العلوية للتصنيع من هنا - نموذج تصنيع الصيغة العلوية Excelمثال 1

منتج JM جاهز ، ويتحمل الكثير من التكاليف العامة. يعطي رئيس الإنتاج التفاصيل على النحو التالي :

أنت مطالب بحساب نفقات التصنيع العامة بناءً على المعلومات المذكورة أعلاه.

المحلول

استخدم البيانات الواردة أعلاه لحساب نفقات التصنيع العامة.

لذلك ، فإن حساب نفقات التصنيع العامة على النحو التالي ،

سوف تكون النفقات العامة للتصنيع -

المثال رقم 2

تخطط شركة Samsung Inc. لإطلاق منتج جديد يسمى A35 وتحدد سعر المنتج لأن المنافسة شرسة. زود قسم الإنتاج رئيس الشؤون المالية بالتفاصيل التالية للطراز A30 الحالي ، والذي يعادل A35.

طلب رئيس الشؤون المالية من محاسب التكلفة حساب التكلفة العامة ، والتي سيتم تكبدها من أجل A35 وكذلك لأغراض حساب التكاليف على الرغم من عدم تصنيع وحدة واحدة.

بناءً على المعلومات المتاحة ، أنت مطالب بتقدير التكلفة التي يتوقعها رئيس الشؤون المالية.

المحلول

يشير رئيس التمويل إلى التكلفة العامة غير المباشرة ، والتي يجب تكبدها بغض النظر عما إذا كان المنتج قد تم تصنيعه أم لا.

لذلك ، فإن حساب نفقات التصنيع العامة على النحو التالي ،

= 71،415.00 + 1،42،830.00 + 1،07،122.50 + 7،141.50 + 3،32،131.00

سوف تكون النفقات العامة للتصنيع -

المثال رقم 3

تتوفر ورقة إنتاج ذات حجم مشترك من التقرير السنوي لشركة ABC Motors inc. يحاول المحلل حساب التكلفة الإجمالية للمصنع. أنت مطالب بحساب النفقات العامة للتصنيع.

المحلول

تستند النسبة المئوية أدناه إلى إجمالي الإيرادات وإجمالي الإيرادات لتلك الفترة كان 45،67،893.00

لذلك ، فإن حساب نفقات التصنيع العامة على النحو التالي ،

= 456789.30 + 1141973.25 + 182715.72 + 593826.09 + 319752.5

سوف تكون النفقات العامة للتصنيع -

الصلة والاستخدامات

يفشل العديد من الشركات الناشئة أو الشركات المملوكة للأفراد أثناء تسعير المنتجات في تحقيق ربح لأن معظمها أثناء تسعير المنتج يأخذ في الاعتبار مستوى المنافسة ويحاول فقط استرداد التكلفة المتغيرة وهي تكلفة مباشرة. ومن ثم ، يجب مراعاة نفقات التصنيع العامة أو المصاريف العامة للمصنع وأخذها في الاعتبار أثناء تسعير المنتج ويجب استردادها لجعل الشركة مربحة. هذه هي التكلفة المتكبدة لجعل عملية التصنيع مستمرة. علاوة على ذلك ، لا ينبغي تضمين نفقات المكتب في النفقات العامة للمصنع.